据央视财经3月9日消息,为了全力做好防控新冠肺炎工作,2020年中央广播电视总台3•15晚会延迟播出,具体播出时间提前预告。

消息一出,几家愁不知,却定有几家欢喜。

2019年3月15日晚,“714高炮”乱象被曝光,超100家网贷平台被点名。此后的一年中,监管重拳出击。金融大数据连环爆,服务商“一夜入冬”;监管持续加码,现金贷穷途末路;备案遥遥无期,P2P上岸黄粱一梦……

据网贷天眼数据,2019年停业及问题网贷平台新增高达760家,其中或良性退出,或锒铛入狱,整治效果显著。

然而“野火烧不尽,春风吹又生”,仍有不少机构“钻监管的空子”甚至“顶风作案”,被贷款、砍头息、暴力催收等现象在投诉平台上层出不穷,其中不乏披着合法外衣的引流、大数据、支付、保险机构成了帮凶,俨然一条黑色产业链。

“雁过拔毛”的上海造艺

想贷款,却先被扣了一笔。

亿欧金融发现,不少用户在投诉平台上表示,在注册某些现金贷平台后,还未借钱便先被扣了一笔《个人风险评估报告费》。查询相关投诉关键词后发现,聚富分期、雪豹钱包、易富钱包、佰事有借等平台近期屡遭投诉。

值得注意的是,这些所谓现金贷平台的背后均为同一家公司——“上海造艺网络科技有限公司”。

天眼查信息显示,上海造艺曾由自然人梁晓靖持有89.5%股份,后者曾任携程资深架构师、前隆金融CTO。目前,上海造艺为上海良鑫网络科技有限公司全资子公司,梁晓靖仍为最终受益人,在上海良鑫网络科技有限公司持股比例为64.93%。

而事实上,上海造艺旗下的APP并非真正的现金贷平台,而是打着快速借贷的幌子,做着收取评估服务费来推荐现金贷平台的事。

给用户推荐现金贷平台后,造艺技术会强制性地扣除299元个人信用评估服务费。此扣费行为在用户绑定银行卡便会自动评估扣费,而与用户是否成功借款无关。天眼查中目前显示的上海造艺旗下的借款APP有30余款,但这些App却无法在公开渠道找到下载链接。

据了解,此前上海造艺旗下的平台是通过第三方支付公司扣款,环迅支付、讯联智付、汇付天下、新生支付、快捷通支付、通联支付、中智支付、合利宝支付、宝付支付等都与其有过合作。近年来,支付行业遇冷,可搭载支付的商户越来越少。支付公司与很多消费金融、现金贷牵线搭桥,无异于看重该类属性公司的业务量和代扣缴扣款量。

但2019年,第三方支付行业被严管,年内开出超过百张罚单,不少支付公司已经切断了与现金贷平台的业务合作。

据“消金时代”报道,上海造艺当前的扣款模式为信用分期,资金划扣依赖于重庆市南岸区永道小额贷款有限责任公司(以下简称:永道小贷)。永道小贷官网显示其业务面向的对象必须是重庆市民或长期居住在当地的居民,因此永道小贷依靠上海造艺旗下多款App向全国不特定用户放贷已经涉嫌超范围经营。

不放贷只推荐,无风控成本低,上海造艺这样雁过拔毛、一本万利的生意还能做多久?

“撒手”的贷款超市们

除了上海造艺此类,市场上还活跃着另外一批中介平台,即贷款超市。

目前对于贷款超市尚无明确定义,结合市场化定义,亿欧智库认为贷款超市是指金融机构通过和同业机构或者互联网企业合作,向借款人提供集合多种可供选择的贷款产品中介平台,以解决信息不对称的问题。

出于“流量变现”的初衷,有流量的各类互联网平台相继布局贷款超市,如视频平台爱奇艺目前为众安贷、招联消金的好联贷、有钱花、苏宁金融的任性贷等贷款平台导流,外卖平台饿了么为翼支付、万达普惠、拍拍贷、中原消金、苏宁金融的任性贷导流。

据了解,大量贷款超市并不设置遴选机制,因为贷款撮合不涉及贷款关键流程,贷款超市不需要承担风险。此前美图秀秀的贷款超市涉及九款贷款产品,其中及贷、闪电借款等平台的投诉量达到上万条,存在砍头息、暴力催收等情况。

目前业内也有部分企业拥有自身贷款业务的同时经营贷款超市,如2012年便上线贷款超市服务的融360,其自身贷款产品为“原子贷”。融360的官网介绍中称:目前已合作近10000家金融机构,涵盖30000款金融产品。

需要指出的是,2019年央视“3•15”晚会中,融360被点名APP中存在多家小额网贷产品,贷款必须购买产品,而且商品价格远高于市场价格。“作为金融产品平台,我们对融360平台上的二十多万种金融产品负有监督职责。”被央视3•15晚会点名后,融360官方回应承认贷款超市应该履行职责。“我们*时间主动下架APP进行彻底自查,对少数涉嫌搭售行为的产品已全部下架。”

但亿欧金融发现,如今融360仍因为贷款超市中的贷款产品屡遭投诉。投诉人关女士表示,在融360中的水莲金条平台申请贷款,申请额度为15000元,在发放贷款时却被扣除3000元。还有用户反映融360中的喜鹊快贷存在阴阳合同,借款10000元,实际到账也是10000元,在合同中却变成了13699元。亿欧查询融360的官方APP发现,其仍在为喜鹊快贷导流。

对于贷款超市而言,不需要承担风险,但为高利贷或非法平台导流无疑会对平台自身信誉造成影响。2019年3月19日,北京互金协会发布《关于相关企业为非持牌放贷机构提供导流服务的风险提示函》称,协会提醒为非持牌放贷机构提供导流服务的金融超市及相关互联网平台,立即下架合作机构的所有“现金贷”产品。

尽管北互金发布了相关提示函,目前却并未有针对贷款超市的相关具体法律规范,贷款超市治理之路仍处于开端。

“花样百出”的砍头息

砍头息指平台给借款者放贷时先从本金里面扣除一部分钱,导致到手的借款金额跟合同金额不符。在网贷平台迅速发展的几年里,砍头息变成了咨询费、手续费、服务费甚至保险费、会员费。贷款平台通过花样百出的新名目来收取隐藏费用,变相地突破国家法定36%的贷款年利率红线。

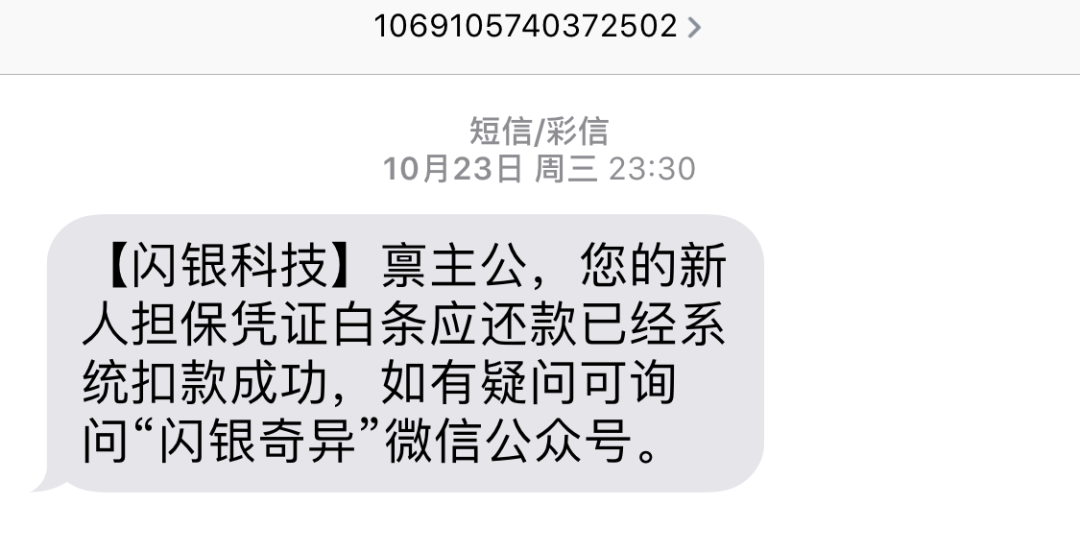

用户马先生在投诉平台上表示,其于2019年10月份在闪银平台上借款3200元,分三个月还款,账单显示每月应还金额为1131.3元。但平台放款之后还从马先生银行卡中另外扣走500元,名目为“新人担保凭证白条”。据亿欧金融计算,若不包括“新人担保凭证白条”的500元,闪银的贷款年利率在36%之内。然而若将500元算入,其贷款年利率高达125%。

用户张先生也表示,在闪银必须购物才可以贷款。除正常利息以外,2900的借款,需要强制购买398元的商品,1000元强制购物金额达298元。

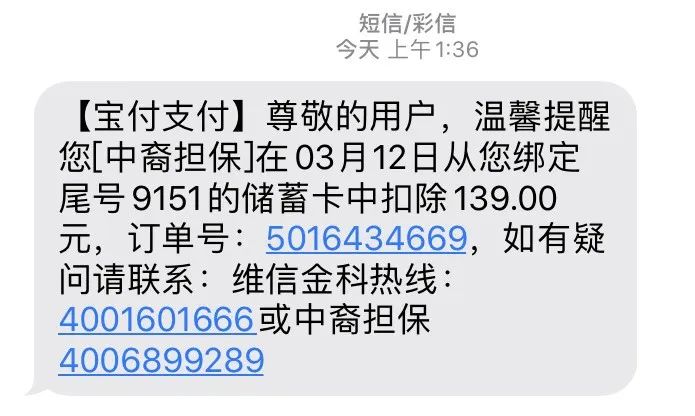

维信金科旗下的卡卡贷与豆豆钱也被多次投诉存在砍头息情况。殷先生在豆豆钱上申请2200元借款,被扣除139元担保费,担保方为中裔担保,而殷先生贷款时并未看到相关条文。

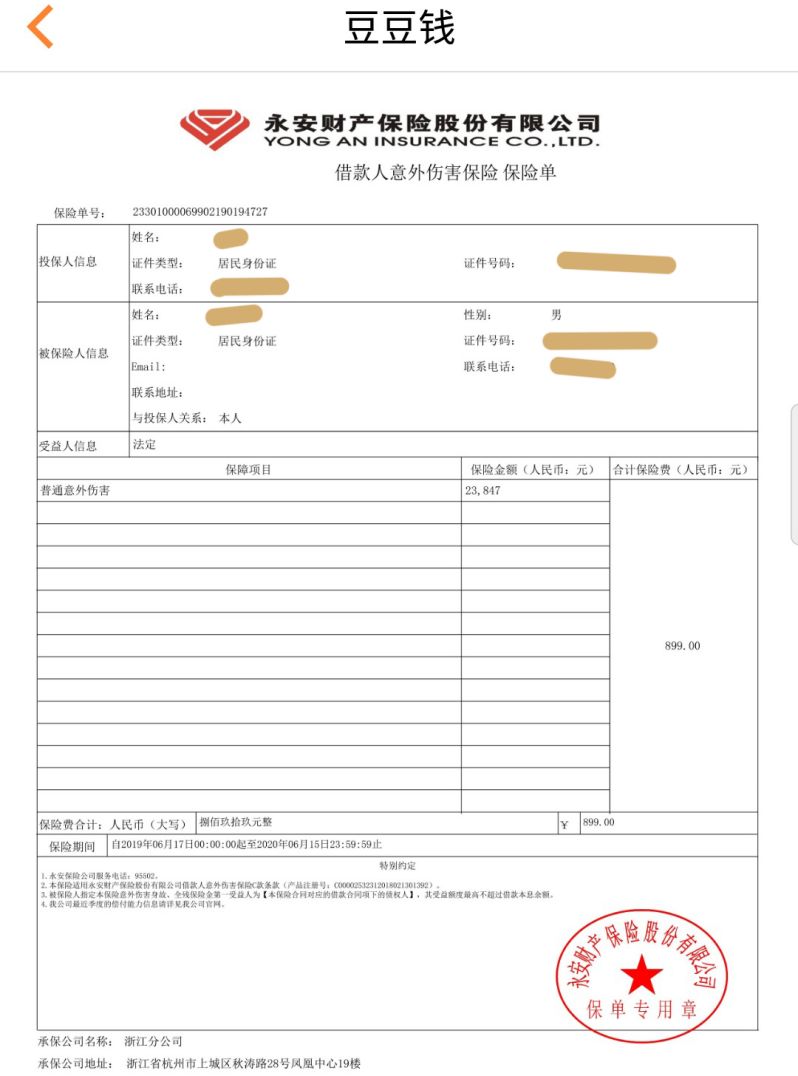

另一位用户刘先生也表示,其借款11700元,本息应还款15681.2元,但维信金科在其并不知情的情况下扣除所谓的永安保险费899元,共计需要还款16580.2元。随后发现,扣款方显示阳光保险,但APP上却显示永安保险,其已致电永安保险,查无此保单。

现金贷平台搭售保险收取额外费用的案例此前早已被爆出,多家大型保险公司如大地保险、泰康保险、易安保险等均曾涉及相关业务。

2019年7月22日,银保监会发布《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》,要求险企首先应立即组织排查与现金贷等网贷平台合作开展意外伤害保险业务的情况,包括是否开展合作、合作平台名称及数量、保费收入、保险金额、赔付情况、客户数量等。

现金贷搭售保险,保险费看似进入保险公司,但其实会返佣给现金贷平台,现金贷平台还以此洗脱了“收取砍头息”的嫌疑。而对于保险公司来说,也可以借助网贷平台庞大的客群流量来销售自己的保险产品。

双方共赢也是已禁却未止的原因之一。

类似闪银以及维信金科这样变相收取砍头息的平台“大有人在”,方式更是不断更新,尽管此前最高人民法院、最高人民检察院、公安部、司法部印发《关于办理非法放贷刑事案件若干问题的意见》的通知,明确非法放贷数额应当以实际出借给借款人的本金金额认定,但“砍头息”至今未被根除。

“屡禁不止”的暴力催收

2019年的315晚会不仅曝光了714高炮,也揭开了催收不为人知的黑幕:不还钱就采取骚扰通讯录,P图群发电话轰炸等软暴力行为。当时一经曝光,安徽紫兰科技相关负责人便被连夜带走。

2019年,催收行业成为“扫黑除恶”的重点行业。2019年4月,催收公司元海慧诚被警方包围并集体带走,淳锋资产管理有限公司也被深圳派出所查封,淳锋资产的合作方,既包括光大银行、华夏银行、交通银行等传统银行机构,也包括了如招联消金、浅橙科技、极速钱包、九秒贷等10多家从事消费金融业务的头部机构。

2019年下半年,新浪爱问普惠、51信用卡、有用分期更是祸起催收。

但尽管如此,不法催收仍是屡禁不止,频频卷土重来。

当前投诉平台上无论是银行机构还是从事消费金融业务的头部机构,均不乏关于催收的投诉。

2019年四季度末,商业银行不良贷款余额2.41万亿元,较上季末增加463亿元。单以银行数据为参考,催收体量规模也不可谓不大。国内日益庞大的消费信贷市场和不良资产规模,既是催收行业生存发展的土壤,也依赖催收这一不可替代的贷后风控。

实际上,催收本无错,而恰恰是贷后不良资产处置的关键一环,如果规范运行,能为保障金融安全做出有效贡献。

监管一直在为此努力。2019年12月27日,央行官网发布《中国人民银行金融消费者权益保护实施办法(征求意见稿)》,整治暴力催收等催收方面问题。

其中,征求意见稿明确,金融机构向金融消费者催收债务,不得采取违反法律法规、违背社会公德、损害社会公共利益的方式,不得损害金融消费者或者第三人的合法权益。金融机构委托第三方追讨债务的,应当在书面协议中明确禁止受托人使用前款中的追讨方式,并对受托人的催收行为进行监督。

现金贷占持牌消金业务70%?

持牌消费金融公司是消费信贷市场中的“正规军”,但其实,很多P2P网贷撮合现金贷的资金来源,除了银行之外,也有很大一部分来自消费金融公司。

现金贷是指无交易场景依托,无指定资金用途,无客户群体限定的小额资金出借业务,特征是金额小、期限短、利率高、无抵押。而消费分期则是基于场景进行。

事实上,早在2017年,银监会非银部对各银监局下发函件,要求规范整顿辖内消费金融公司参与“现金贷”业务工作,消费金融公司不仅被禁止为无放贷业务资质的机构提供资金,也被禁止自行发放无指定用途贷款。

但当前,不少消费金融公司都有自己的现金贷平台,例如招联金融的“好期贷”、马上金融的“安逸花”。

2019年7月,捷信递交招股书申请香港上市。11月,捷信便宣布由于市场所致,不再推进IPO进程。但招股书透露了捷信现金贷业务占比。

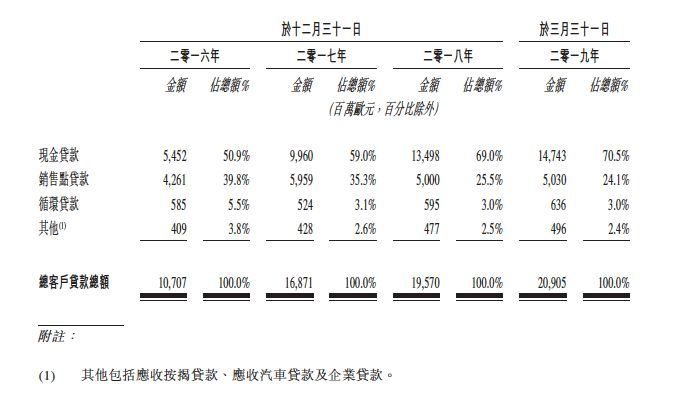

招股书数据显示,捷信主要提供现金贷款、销售点贷款、循环贷款及其他包括按揭贷款、汽车贷款及企业贷款等业务。2016、2017、2018年三个年度,现金贷款分别占贷款总额的50.9%、59%、69%,销售点贷款分别占39.8%、35.3%、25.5%,循环贷款分别占5.5%、3.1%、3%。截至2019年3月31日,现金贷款占比已上升至70.5%,销售点贷款占比为24.1%,循环贷款占比为3%。

捷信现金贷业务的年利率在2016年高达42%,之后降至30%左右。

在现金贷业务占比不断扩大的同时,捷信不良资产比率也逐年攀升,2016、2017、2018年度捷信不良贷款比率分别为6.1%、6.9%、8.4%,2018年度与2017年相比同比增长了21.74%。截至2019年3月31日,捷信的消费分期贷款M3+逾期率为1.71%,现金贷M3+逾期率为1.38%。

基于场景的消费分期是机构直接将资金打给场景产品提供方,用户无法接触现金,风险较小,但需要有场景流量做支撑,平台需要为此付出大量金钱及时间成本。而现金贷与消费分期相比,风险更高,利率也更高,且可以迅速做大,综合人力成本较低,不少现金贷平台都是以高额的利润覆盖高额的坏账。当前天眼查数据显示,捷信已身陷上千起诉讼事件。

作为持牌消费金融公司,现金贷业务却占了大头,这或许不是捷信一家的问题。

网贷平台兴起,不可否定的是它们解决了部分用户资金周转问题。但无论是持牌机构还是非持牌机构,贷款过程中存在的诸多问题都不可忽视。3•15只是延迟播出并不是不播,网贷平台的规范之路仍任重而道远。

喧嚣过后,不该只留一地鸡毛。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。