曾经被卖方市场牢牢掌控的话语权,如今倒向了买方市场。

3月18日,阿里影业发布公告称,将以不超过4亿现金的价格收购天津银河酷娱集团(下称银河酷娱)60%的股权。

银河酷娱是业内首批从事网综创作的内容公司之一,曾创造出《火星情报局》《演技派》《头号任务》等综艺节目。

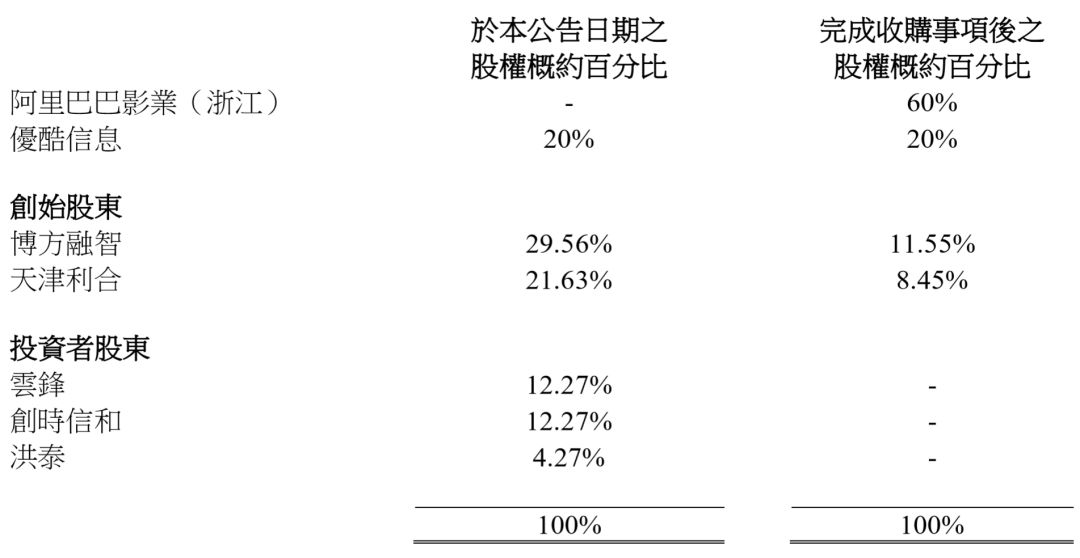

此次交易完成后,阿里影业将成为银河酷娱的*大股东,优酷以20%的持股比例位列第二,此前入局的云锋基金、创时信和、洪泰退出,创始股东博方融智、天津利合所持股权分别降至11.55%和8.45%。

也就是说,银河酷娱将正式成为阿里大文娱的一环,公司在综艺板块的优势将被纳入阿里影业的生态体系之中。

疫情之下,当综艺及文娱市场几乎集体停摆之时,行业出现如此大型的并购事件,对内容方及整个行业无疑是一个积极的信号。

但是,透过这份公告,从行业发展的视角去看此次收购,镜像娱乐还是发现几点值得关注的内容:

1、行驶五种估值标准,*程度保证资本方收益和阿里影业自身的话语权;

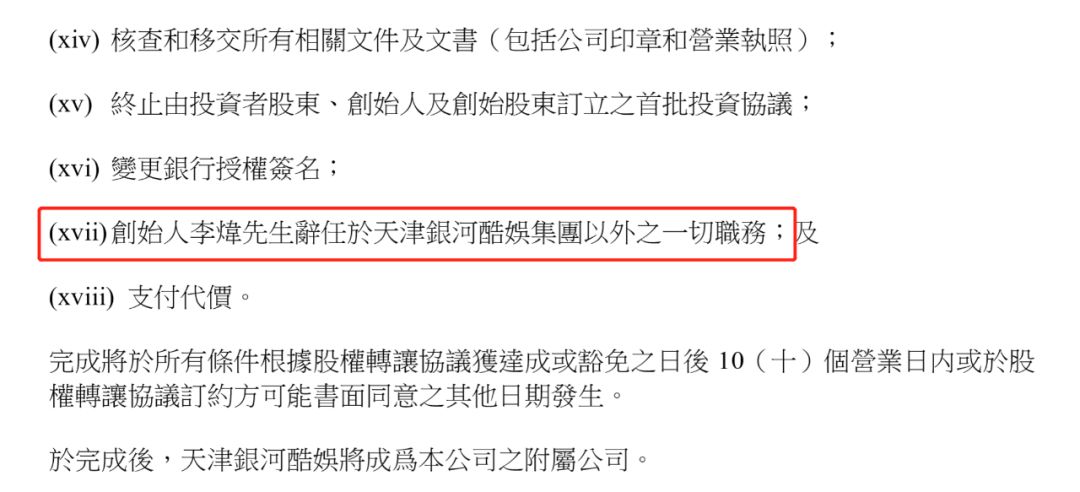

2、需满足的收购条件之一是,核心创始人李炜要辞去除银河酷娱以外的一切职务;

3、根据盈利能力定价,新估值体系将更关注未来的内容创造能力;

4、整个并购事件及行业发展趋势反映出,未来的内容投资大概率将成为平台行为。

以五种估值弱化资本干扰

经历过2019年的至暗时刻和年初至今的疫情之后,文娱行业的内容公司想要卖一个好价钱,本就不是一件容易的事。

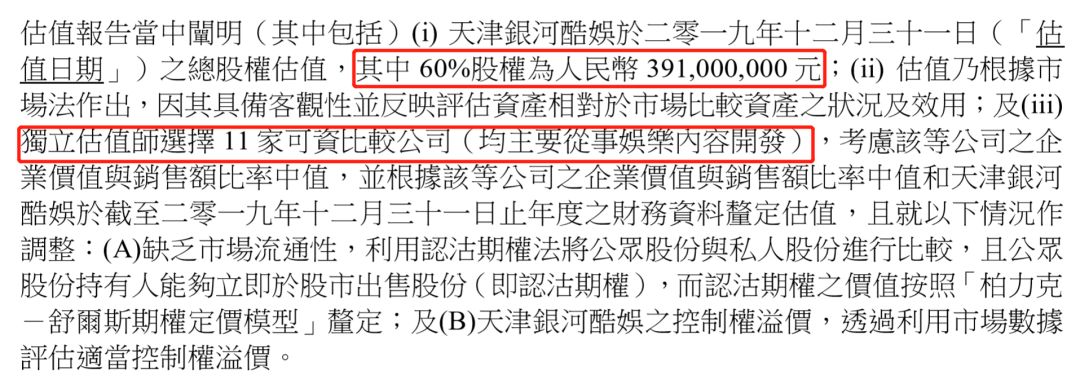

银河酷娱此次“卖身”,估值同样处在“谷底”。阿里影业公告中给出的估值报告认定,银河酷娱60%的股权对应的价值为3.91亿元。按此推算,银河酷娱当前的整体估值为6.52亿元。

然而,在交易过程中,这个估值并不是真正的执行标准。

根据公告,阿里影业收购60%股权的价格上限是4亿元,稍高于银河酷娱当前的估值,但在交易价格分配上,投资者股东拿到了更大的比例。

公告显示,投资者股东出售的28.81%的股权,最高价值为2.77亿元,相应估值为9.61亿元。而创始人股东出售的31.18%的股权,最高价值为1.23亿,相应估值为3.94亿元,前者相当于后者估值的2.44倍。

值得注意的是,即便已经出现了如此大的估值差,投资者中每个股东的获利情况仍各不相同。

具体来看,创时信和以6000万出售12.27%的股权,对应估值为4.89亿元;洪泰以5500万出售4.27%的股权,对应估值为12.88亿元;云锋基金以1.62亿出售12.27%的股权,对应估值为13.2亿元。

结合企查查数据,对应各位投资者入局的时间和投资比例,大致可推测入局越晚,投资比例越大,退出股价越高。

相比之下,创始人股东在此次收购中获得的交易价格,实际上低于阿里影业估值报告给出的估值。而阿里影业的差别定价,似乎也是为了在满足各位投资方的*收益空间下,保证自己掌控话语权。

以资本排他性地绑定团队核心

银河酷娱的估值出现历史新低,以及被多种标准定价,在一定程度上,也可以看作是网综内容创作者们一路高歌猛进的转折点。

2015年前后,叶烽、马东、李炜相继走出体制。

之后的故事并不复杂,马东创办了米未传媒,《奇葩说》一炮而红,6个月后,米未传媒估值便达到20亿;

叶烽创办了笑果文化,以《吐槽大会》为起点,借互联网平台打开了脱口秀的市场空间,2019年4月,笑果文化拿到2亿元的B轮融资,估值30亿;

李炜创办了银河酷娱,《火星情报局》横空出世,当时热度可与前两者相匹敌,也不乏资本的追捧。2017年时,银河酷娱的B轮融资同样达到2亿元。

不过,与米未传媒、笑果文化独立运营,与视频平台深度合作的模式不同,银河酷娱在2016年就接受了优酷的投资,与平台走得更近。这或许与李炜最初的定位有关:“从一开始,我们就是要把火星打造成一个生态。”但内容生态所需要的资本支撑,也从一开始,就不是个体公司所能承受的。

从这一点来看,银河酷娱选择投身阿里也不失为一个明智的选择,无论是“火星生态”的延续,还是未来项目的孵化,资本都是内容创作者的基础性需求。而阿里在收购中也很清晰地看到李炜在银河酷娱的价值。

阿里影业在公告中指明,此次收购协议达成需满足的条件之一,便是创始人李炜要辞任天津银河酷娱以外的一切职务,且收购完成后,银河酷娱的创始股东及创始人不得自行转让或出让股权给第三方。

随着内容方的话语权走低,未来,这种排他性的资本绑定预计将更加普遍。在这种合作模式下,内容方获得稳定的资本补给和输出渠道,平台方则进一步巩固自己的内容建设。

以阶段性支付保证内容品质

仔细看过阿里影业的收购公告之后,一个很明显的感觉是,银河酷娱的议价能力趋弱。

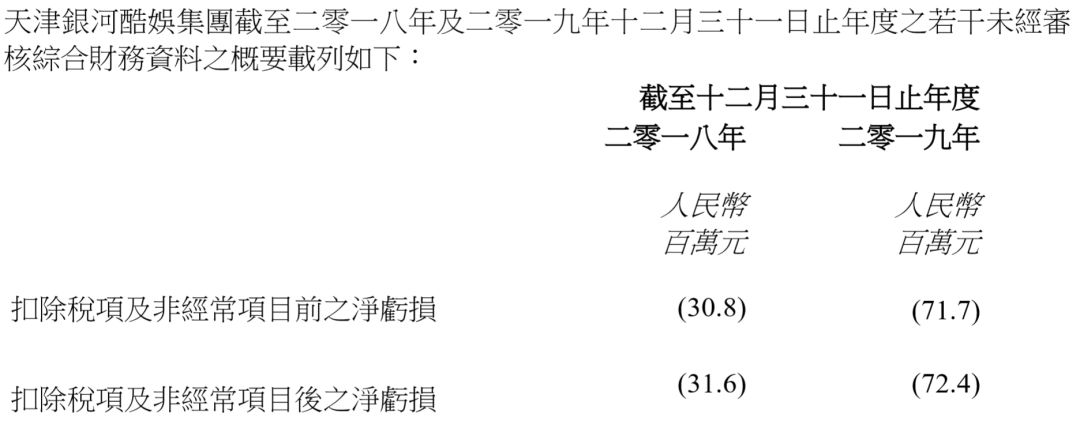

一方面,银河酷娱的核心节目《火星情报局》在第4季引入各种奇怪“道具”之后,走起了下坡路,新的综艺项目也没有产生太大影响力。公告显示,银河酷娱在2018年和2019年已经连续两年亏损,亏损额分别为31.6万元和72.4万元。

另一方面,行业大环境的变化开始抑制资本热钱入场,内容创作行业从卖方市场走向买方市场。在此次交易中,阿里影业的4亿现金将分批次支付,并按银河酷娱的盈利能力上下浮动。

公告显示,阿里影业*向银河酷娱支付的现金为2.4亿元,其中向投资者股东支付2.12亿元,向创始人股东支付2800万元。

之后,剩余的1.6亿元将根据银河酷娱相关项目的盈利能力,分5次支付,每次对应一档综艺节目,每次的支付总额最多不超过3200万元。也就是说,未支付的1.6亿元将直接对应到之后的综艺节目本身,降低团队直接套现离场的可能性。

如果项目盈利能力不错,3200万的投入可以说性价比相当高。此前,有业内人士透露:“2015年超过3000万制作体量的节目已经大几百个,到2016年超过一个亿预算体量,报到广电总局的节目都超过一百多个了。”

当然,如果项目盈利能力不好,支付价格可能会下调,且公告中并未明确给出现金支付的下限。

不仅如此,公告中还指明,如果银河酷娱的资产淨值于完成日跌至1.8亿元以下、或订立关联方交易、或向天津银河酷娱的股东分派资产或利润,则阿里影业需支付的现金可依据其财务业绩向下调整。

也就是说,阿里影业以最高1.6亿的待支付金额,保障银河酷娱持续的优质内容供给,将对标的产能的评估建立在未来的项目上,而非已经产出的内容。从长远来看,这样的合作模式既给资本方留下退路,降低风险,也有利于内容方长期激活产能。

以剥离重组完善内容生态

2019年,阿里影业将平台的战略定位从“新基础设施”转向了“新基础设施+优质内容”,双轮驱动的战略布局之下,新基础设施搭建日益完善,优质内容逐渐成为阿里影业未来的布局重心。

目前来看,自身内容建设主要有两种途径:一个是搭建自己的内容团队,另一个是与优质的内容团队合作。

此前,在阿里体系内,优酷旗下已经孵化出优制娱乐,制作出《以团之名》《这!就是铁甲》等综艺节目,即属于*种模式;优酷与灿星合作《这!就是街舞》《这!就是原创》则属于第二种模式。

而今,阿里影业收购银河酷娱则是从第二种向*种的转变。值得注意的是,除了银河酷娱核心的综艺业务,其他业务也将被一并纳入阿里体系。

公告显示,交易完成后三个月内,银河酷娱需要将其艺人经纪、电影、剧集及社交电子商务的全部或部分业务进行剥离重组,由创始人之一的魏原与银河酷娱成立合营公司,双方分别持有80%和20%的股权。

据了解,由银河酷娱旗下艺人赵露思主演的《青囊传》《天雷一部之春花秋月》以及最新作品《三千鸦杀》都已在优酷开播;银河酷娱的IP衍生品开发也产生了不错的收益,其中一款火星月饼的销售额就达到了1800万以上。

从二级市场的反映来看,资本市场对此次收购持乐观态度。3月19日至20日,阿里影业的股价已经连续两天上涨,单日最高涨幅甚至超过了10%。

收购完成后,阿里影业将构建起“电影+剧集+综艺”的全品类项目制作能力,并与体系内的互联网票务及宣发平台,剧集制作,阿里鱼衍生品,淘宝电商及直播等多元业务共振,在内容与资本、资源及变现渠道的碰撞中完善产业链,释放生态协同效应。

未来,更多内容方将被平台纳入麾下

实际上,随着视频平台不断发力内容布局,内容制作方与视频平台之间的关系已经走得越来越近。

除了阿里体系的内容布局,腾讯与李诞持股的笑果文化同样合作紧密,还在2018年投资了龙丹妮的哇唧唧哇,以及《创造营》背后的好枫青芸;爱奇艺与马东的米未传媒、鱼子酱等也保持着深度的合作关系。

尤其是在当下,互联网内容环境持续收紧,视频平台凭借更敏锐的用户洞察能力、对政策变化的敏感、雄厚的资本实力及强大的抗风险能力,也成为不少内容创作者的“救世主”和避风港。

不久前,《最强大脑》的前制片人桑洁也向镜像娱乐谈到过:“现在电视台和制作公司花钱都很谨慎,不会随便上新项目,以后我们能看到的大体量节目一定是平台行为,是从平台发起,才有可能立项,而不是凭借一个制作公司拿着方案就能完成的,除非你自带客户。”

当各大平台持续加码自身的内容建设,当资本压力和环境压力持续增强,当疫情等偶发事件和不可抗力抬高生存风险,未来,银河酷娱不会是孤例,下一个投向视频平台或其关联公司的内容方,已经在路上。

【本文由投资界合作伙伴微信公众号:镜像娱乐授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。