说起Netflix(奈飞)这家美国公司,可能大家不太熟悉,但要说到他出品的剧集——《纸牌屋》《黑镜》《皇冠》《怪奇物语》《局外人》《无神》等——相信很多人奉为神作。

这家1997年成立的公司起家于DVD租赁,却在视频订阅领域逆袭了根红苗正的美国有线电视、迪士尼旗下Hulu及亚马逊等互联网玩家,成为市值千亿的流媒体巨头。

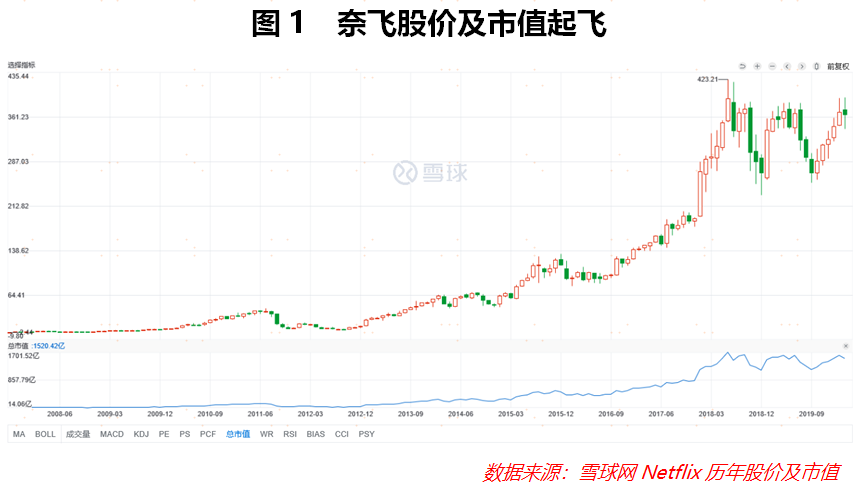

奈飞的市值起飞史,充满了传奇色彩,是熬过多次失败、历经几次转型,才实现的逆袭。

公司组建:程序员的40美元不能随便罚

1995年的一个寻常夜晚,程序员Reed Hastings去DVD租赁店归还电影《阿波罗13号》的光碟,店员说他逾期了,要付40美元罚款。作为一名有实力的程序员(实际上此时他已经是上市软件公司Pure Software的CEO了),Hastings不是付不起,而是烦心妻子肯定会滔滔不绝地责怪他……,咽不下这口气的Hastings经过长时间的思考,决定自己成立一家DVD租赁公司,以全新的服务模式,解救广大租碟人群。于是,在1997年,奈飞诞生了。

上面这段由Hastings口述的奈飞传奇诞生史随后被证实是宣传噱头,但这个故事却将美国DVD租赁行业的痛点直白地展示出来。天下苦DVD逾期费久矣,能不能解决这个问题,是奈飞的立身之本。

事实上,奈飞在成立初期没敢直接触及逾期费问题,而是将重点放在改革DVD租赁模式上,开创了O2O租碟模式,即建立网上DVD列表库,用户在网上下单,奈飞将DVD邮寄到家,这个模式显然没有解决DVD租赁的核心痛点,而且当时互联网普及率并不高,这直接导致了奈飞亏损。

2000年,已经亏损5740万美元的奈飞找到当时美国DVD租赁界的大哥“百视达”,希望被收购,百视达一口回绝,大哥根本没将奈飞放在眼里。如果大哥知道,再过10年自己要被奈飞打到破产保护,相信他一定不会错过2000年那个天赐的机会。

卖身不成,奈飞痛定思痛,决定背水一战,彻底放弃DVD逾期费收入,改为月度订阅模式,用户每月支付19.95美元,就可无数量限制、无时间限制地租赁DVD。具体来说,用户将想看的DVD排序,奈飞按表中顺序先给用户寄2-4盘DVD,用户看过后可随时将DVD寄回(免邮费),奈飞再按顺序寄送新的2-4盘,只要用户按月缴费,寄送循环就一直持续。

就这样,摸准了痛点的奈飞起死回生,2003年初用户数突破100万,但放弃逾期费收入使奈飞持续亏损,直到2006年,奈飞用户涨到630万时,才转亏为盈实现8000万美元利润,这是奈飞成立后的第9年。

发展线上:鸿鹄的志向也要顺风飞

奈飞虽然身处DVD租赁这个“古董行业”,但程序员出身的创始人一直怀揣着科技梦。他于2000年就在网上DVD列表库中使用了Cinematch智能推荐算法,为用户做个性化展示、智能化推荐,这个想法*今日头条12年。

但好的程序员不会满足于这一点点成绩,奈飞一直想做在线视频,但彼时电脑设备昂贵,网速也不如人意,几家冒头的在线视频网站均以倒闭收场,奈飞自己推出的奈飞Box也以失败告终,奈飞的抱负还需要一阵东风。

时间来到2006年,这一年发生的四件事儿告诉奈飞转型的时机到了。

*件:奈飞*次实现盈利,手里有钱了;

第二件:2005年成立的在线视频网站Youtube在2006年全球用户数达到3000-4000万,是奈飞的5倍,同年被谷歌以17.6亿美元收购;

第三件:2006年,美国家庭的宽带普及率大涨40%,覆盖超过8000万人;

第四件:虽然奈飞的DVD订阅收入在上涨,但美国整体DVD租赁市场出现萎缩。

面对新市场的召唤,2007年,奈飞毅然决然踏出了转型的步伐,当年即投入超4000万美元(超过其2016年利润的一半)搭建在线视频平台。

奈飞此举不为赚钱,只为赚吆喝,他的在线平台向已有的DVD订阅用户免费开放,彼时奈飞*的DVD月度订阅费只有5.99美元。

无论是公司管理层还是投资人、分析师都对此举能否成功持怀疑态度,但创始人的倔强支撑住了这次命运的转型。

除了赔钱,奈飞开启在线视频业务还面临两座大山:

一是用户体验问题,有限的宽带速度需要在视频清晰度与视频传输速度两者间找平衡;

二是在线内容问题,有平台没内容等于圈人空忙活,2007年奈飞在线平台刚上线时只准备了1000个内容,如何满足630万用户呢?

为解决这两个问题,奈飞投入了巨大技术资源,不辞辛劳地精细化影片编码以保证观影体验。同时开始与索尼、迪士尼等内容制作商合作,好在当时在线视频刚起步,没人意识到在线内容版权的巨大价值,2008年奈飞以3000万美元低价与美国有线电视公司Starz签订了4年合约,由Starz为奈飞提供超过2500部在线电影及电视节目。

利润的诱惑:一次拆分引发的血案

在线视频业务带动奈飞的订阅用户数由2006年末的630万上涨至2011年末的2300万,股价也是一路上扬。奈飞思索了一下,决定乘胜涨价,随即宣布将原有的9.9美元DVD租赁+在线视频订阅套餐拆分为7.99美元DVD租赁和7.99美元在线视频订阅两个套餐。此举让大约80万奈飞订阅用户粉转黑,华尔街分析师们也趁机开启吐槽模式,公司股价一路狂跌,创始人先生即使心理苦也不得不公开道歉,并在提价计划推出一个月尚未执行时就宣布搁浅。但这些举动没有解决投资人对奈飞盈利模式的担忧,奈飞股价由2011年7月末的38美元狂跌到2011年12月末的9.9美元,可谓一次拆分引发的血案。

奈飞经此一役吸取了教训,决定低头做人,低调提价,一直忍到2014年,这一年奈飞新增用户中有75%只选择了在线视频订阅,奈飞感受到在线视频的热度,涨价之心再次萌生,将新用户的在线视频月度订阅费上调2美元,老用户在2年内仍维持原价。与前次提价相比,此时的在线视频市场环境有了巨大变化,投资人已充分认可奈飞的商业模式,在宣布提价当天奈飞股价大涨6.7%。

同样的提价,不同的结局,仅仅相隔三年,市场就发生了翻天覆地的变化,这就是科技时代的魔幻现实,做正确的事儿也要恰逢其时。

自制内容:是谁卡住了我命运的咽喉

前面说到,在线视频业务中,内容版权是重要一环,随着奈飞越来越成功,原来和他签约的内容商们内心久久不能平静,午夜梦回就后悔当初报价太低。到了2012年,美国有线电视公司Starz与奈飞的4年合约期满,Starz一口气涨价10倍,要价3亿美元。

奈飞心想,我订阅服务费涨个几美金都那么费事儿,你一口气就要涨10倍,简直是抢劫!不蒸馒头争口气的奈飞,决定和Starz硬磕,最终导致合作破裂,Starz的几千部影视内容一夜之间在奈飞下架。

再倔强的奈飞也惧怕内容下架可能引发的用户流失,与Starz的决裂不可避免,奈飞不得不在与其他内容商的谈判中妥协,2012年其在内容版权方面的总支出达到20亿美元。

一边是张开贪婪之口的内容厂商,一边是几千万嗷嗷待哺的订阅用户,面对此情此景,奈飞深吸一口气,再次决定孤注一掷——自制内容!这不是一个轻松的决定,影视制作行业本来就很残酷,巨额的投资成本加上观众反馈的不确定性,让老牌内容商都不免深陷巨坑,每年总有几部亏损千万甚至上亿美金的电影。

奈飞深知这个决定的风险,但影视内容作为在线视频平台的核心资产,总是抓在别人手中,让奈飞夜不能寐。

奈飞是幸运的,其在2013年推出的*部原创剧集《纸牌屋》一炮而红。在播出方式上,奈飞改变了美剧一周一更的传统,选择将《纸牌屋》*季内容一次性对订阅用户开放,正所谓我的版权我做主,这个模式获得了用户盛赞,更有效带动了新用户转化。

奈飞将此次成功归因于大数据分析,实际上现在的影视制作行业,基于数据分析拍剧已不是新鲜事儿,巨额投入才是成功的秘诀。2019年奈飞在原创制作方面投入153亿美元,占其当年总营收的76%(2019年营收201.56亿美元),2020年计划投入173亿美元,投资规模几乎是2019年中国电影总票房的2倍!

现在,奈飞的自制内容除美剧外还涉及电影(屡获奥斯卡、金球奖等提名)、纪录片(讲述曹德旺的《美国工厂》就是其中之一)、真人秀、脱口秀、动画等等。

但即使如此,奈飞的自制内容数量仍远远赶不上千万订阅用户的观看需求,其订阅用户观看时长中自制内容仅占30%左右,大部分还需要外部版权支撑。可以说订阅用户愿意付费的根本主要在于奈飞剧集的口碑。但常在河边走,哪有不湿鞋,奈飞众多高口碑剧集的背后也不乏失败之作,《光灵》《副本》《永不满足》等口碑扑街,投入动辄数千万美金也拉不动用户增长。

自制内容的独木桥不好走,但奈飞已将“原创能力”塑造成自身的重要品牌及核心竞争力之一,这条路即使再难,奈飞也不能退缩。

模式思考:科技时代的护城河怎么挖?

奈飞一路走来,勤勤恳恳、不计投入,打磨原创能力,最终目的是要拉动订阅用户增长,并通过用户规模摊薄边际成本、提高附加价值,形成良性循环,打造自己的展业护城河,这是互联网平台模式的惯用套路。

面对美国本土的有限市场,奈飞开启了海外拓展之路,通过与当地有线电视运营商、视频网站合作,上线版权剧集、联合制作本土原创内容等,现已在美洲、欧洲、亚洲多个国家推出订阅服务。奈飞2019年财报显示,当年订阅用户新增2783万,其中2527万来自海外,全球订阅总用户达到1.67亿(美国6100万,海外1.06亿)。

客户数虽然持续增长,但奈飞希望获得的规模效应并未达成,以内容制作投入/用户数为例,2018年奈飞为每位订阅用户付出的内容制作成本是80.8美元,到了2019年,这一数字上升到91.6美元。如果这一数值无法缩减,护城河只能是空谈。

亚马逊、迪士尼等都推出了自己的流媒体在线平台,在原创内容领域紧紧追赶,Youtube等靠外购版权的视频平台也与奈飞在用户争夺方面火花四溅。仅靠大手笔投入维持住的*规模,让奈飞加速失血。

奈飞的现金流广受资本市场诟病,2019年虽然奈飞实现了18.67亿美元的净利润,但其经营性现金流却是负的28.87亿美元。利润和现金流的吊诡,主要是由于内容制作的成本不计入当期费用,而是作为资产在后期逐年摊销,所以这些切切实实花出去的真金白银在利润中没有扣除。

辛辛苦苦做到千亿市值,奈飞的日子却依旧苦哈哈。持续不断地扩大投入展现出了奈飞的焦虑,找到降低边际成本的有效手段是奈飞持续发展的关键。

但这也不是一劳永逸的,科技时代,技术创新一日千里,大众的生活娱乐方式也以前所未有的速度不断变革。今天的“领头羊”可能明天就变成“老古董”,用户规模、原创能力在科技时代的大环境下都有可能被快速颠覆,护城河的挖掘也变得更加动态,企业要维持*地位,需要持续保有对技术创新、模式创新的敏锐嗅觉,并且具备能够支撑创新变革的灵活组织及快速反应能力,最重要的还要有自我革新的巨大勇气。

这些可能说起来容易,但做起来难,毕竟自我革命不是简单的事儿,还容易一失足成千古恨。但这是科技时代下企业为了持续发展不得不做的事儿,就像当年奈飞的几次转型一样,有孤注一掷,有失败懊悔,有流血牺牲,也有成功逆袭。

到如今,奈飞仍然在内部成本与外部竞对间苦苦挣扎,但他持续奋进的劲头和不断自我革新的努力,让人看到了他认认真真搞事业的诚意。

【本文由投资界合作伙伴微信公众号:苏宁财富资讯授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。