电商江湖风云20年,从最初星星之火到“猫狗”两强争霸,再到如今“猫狗多”三足鼎立,快手、抖音、B站等大小玩家百家争鸣,电商新世界,依然硝烟四起。

“过去世界的某些维度在被重构,一些规则也在被改写。这股席卷全球的力量将从根本上*地改变我们所生存的世界。”

在最新一封致股东信中,拼多多创始人、董事长兼CEO黄峥称,“一个全新的人类世界正在到来,新物种将会以和从前完全不一样的样子在新的土壤中孕育和生长。”

过去一年对拼多多而言,是机遇与危机并存的一年;而来到2020年,“新冠”这只黑天鹅几乎给经济按下了暂停键,这对于各行各业而言都是巨大的挑战。

电商平台已经成为国内经济自救的“中流砥柱”。

在上海即将举办的“五五购物节”上,阿里要帮上海消费者省20亿,京东将聚焦综合百货、3C电子等重点品类,开展“618”大促;“后起之秀”、上海本土成长起来的电商企业拼多多则计划为本次活动投入总计25亿元现金及消费券。

哔哩哔哩(B站)等企业也将响应监管号召,组织形式多样的营销促销活动,挖掘新需求、新应用,催生新模式。

这场电商盛宴,比拼的不仅是资金实力,还有资源调配能力,更是一场大小巨头间的博弈。

回首二十载电商江湖,风云激荡、瞬息万变,从最初的星星之火到“猫狗”两强争霸,再到如今“猫狗多”三足鼎立,快手、抖音、B站等大小玩家百家争鸣。

电商江湖一直被重构和改写,从未谈得上真正的“大局已定”。电商新世界,依然硝烟四起,大业未固。充满不确定性、永远在变化,也许,这就是新世界令人神往之处。

1

从“两座大山”到“三足鼎立”

中国电商江湖一直不缺玩家,即使在移动互联网技术兴起以前,进进出出、起起伏伏的企业数不胜数,但大多是昙花一现。

许多年来,除了阿里巴巴能够在山头林立的江湖中屹立不倒,牢牢占据头把交椅,似乎也就京东勉强还够得上其对手。经过激烈的竞争,二者逐渐将其它玩家远远甩在身后。

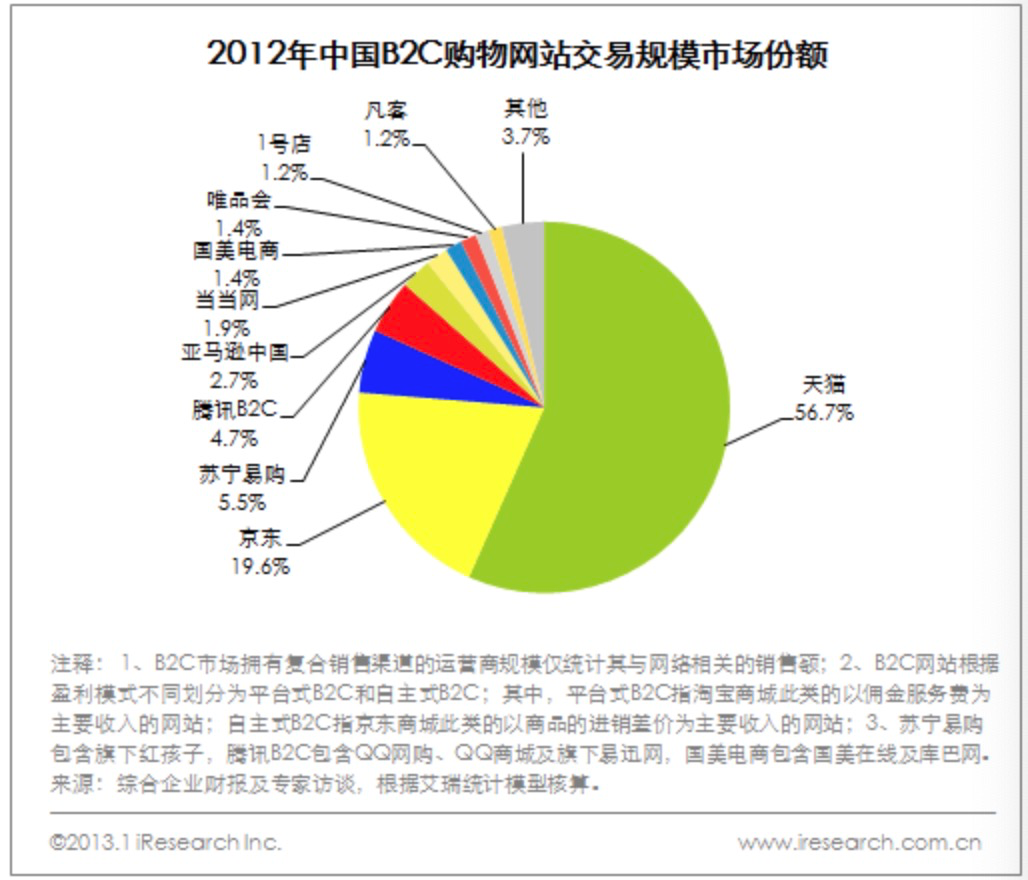

艾瑞的统计数据显示,2012年,中国B2C网购市场中,天猫份额最高,占比56.7%;京东以19.6%的占比位列第二;位于第三位的是苏宁易购,占比5.5%。

“双雄争霸”格局在移动互联网技术产生之后,逐渐开始有了破解的苗头。

2013年以来,移动支付的兴起让O2O模式开始在中国大行其道。消费者通过“线下体验、线上购买”或是“线上筛选、线下结算”的方式,让电商消费逐渐成为主流购物形态,在更广泛的人群中蔓延开来。

互联网行业中存在着一个“数一数二法则”,即企业任何事业部门存在的条件就是在市场上“数一数二”,否则就要被砍掉、整顿、关闭或出售。若要给该法则一个量化指标,则大概是*和第二名之和如果达到近80%的市场占有率,那么该领域基本就固化了,不会再有其他同行的机会。

而电商行业的投融资情况也能反映这一规律。

2012年底,时任清科资本副总裁的王琳曾表示,彼时,国内很多投资人和投资机构已经不再投平台类的电商,资本市场对电商企业的前景普遍看平,国内创业板已经很难上,而一般概念的电商根本上不去,投资方手中那些狭义的VC、PE往电商方面投的已经相当谨慎。

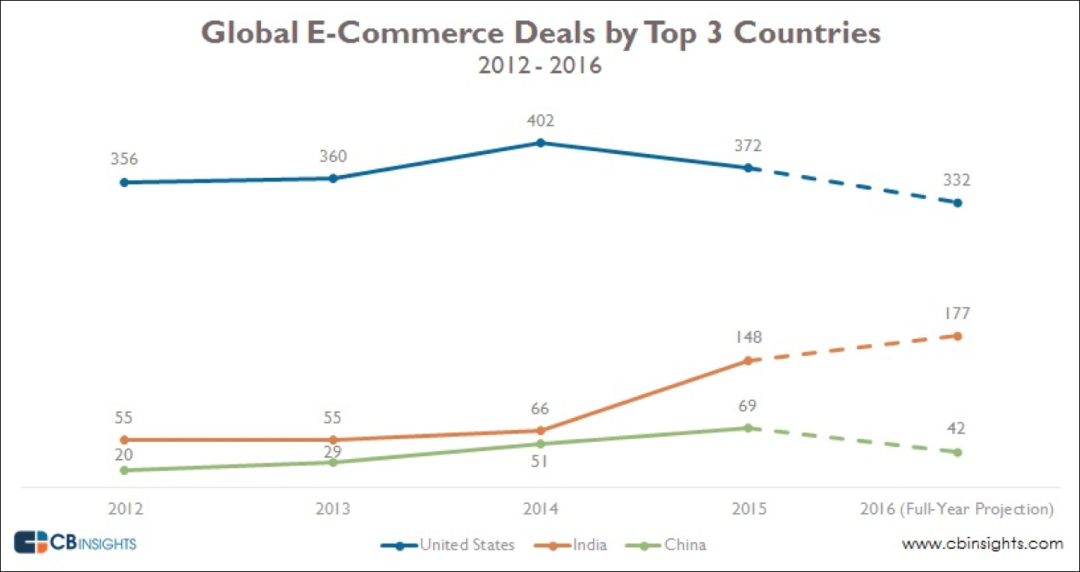

而CB Insights发布的报告显示,2015年为中国电商行业拐点,企业投资活动份额一度达到峰值,占全球比重为8%;全年投资交易数量为69件,之后又呈现下降趋势;相较于美国、印度投融资活动集中在天使轮和种子轮的情况,中国电商投融资活动大多都在A轮和B轮。这也就意味着,资本留给新兴企业的机会并不多。

然而,当大多数人都以为中国电商市场大局已定、阿里、京东稳坐泰山的时候,一匹“黑马”杀出重围,从两座大山的夹缝中长起来了。它就是拼多多。

2015年,专注C2B拼团的电商平台拼多多正式成立。通过社交裂变和低价营销,它迅速在电商领域撕开了一道口子,从阿里巴巴和京东没有覆盖到的五环外人群下手,将交易规模越滚越大。

如果在五年前提拼多多,几乎没有人知道;而如今中国已经每年有超过5.8亿人在用拼多多购物。这个从低线市场成长起来的电商平台,上市之后就开启了“农村包围城市”的道路,与阿里巴巴、京东两大霸主抢食蛋糕。

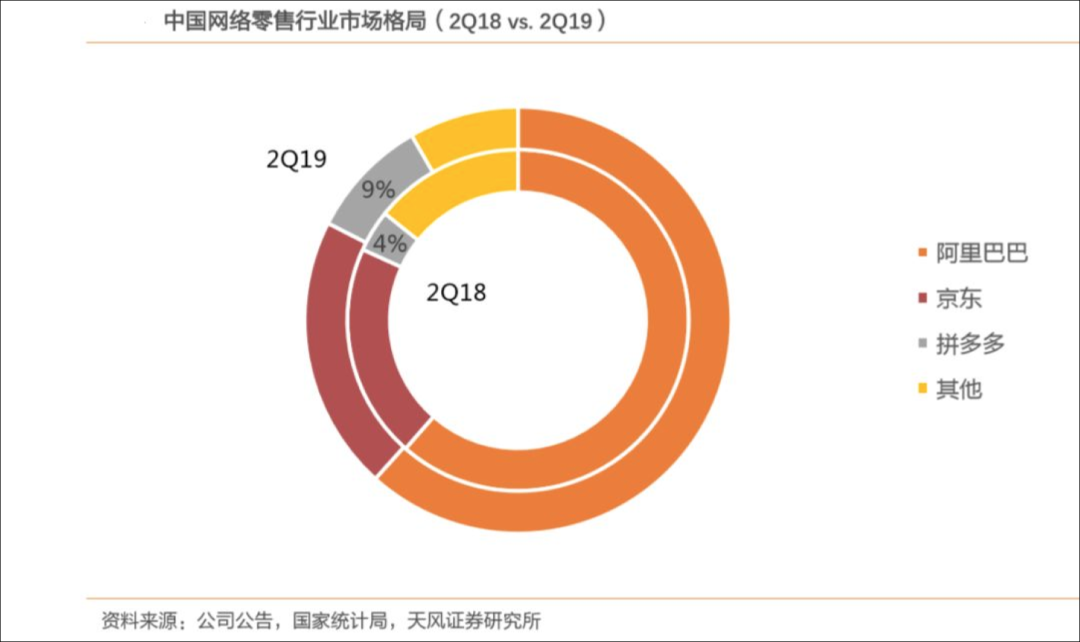

天风证券报告指出,如果以平台GMV与网上零售总额的占比计算一个电商平台的市场份额,到2019年二季度末,拼多多GMV市场份额同比提升5.2百分点至9.2%,位列第三。

拼多多的“胃口”并不止于此。为了抢夺“五环内”市场,它在2019年夏天推出了百亿补贴活动,通过对标品实行低价销售策略,一方面吸引一、二线城市用户,另一方面改革供给侧、完善物流配送。

过去一年,中国电商江湖“双雄争霸”的格局以肉眼可见的速度被瓦解,三足鼎立之势逐渐形成,甚至,拼多多已经接力京东,成为阿里巴巴头号竞争对手。

据晚点LatePost报道,2018年双十一前后,阿里巴巴内部实际上已将拼多多列为头号对手,优先级超过美团和京东。该媒体还援引一位对阿里巴巴、拼多多都非常熟悉的互联网人士说法称:“今天阿里很清楚已经无法从用户侧遏制拼多多了”,阿里巴巴对拼多多的战术也“从阻止拼多多前进,到延缓它前进的速度”。

阿里几无在公开场合提到过新对手,但在战略战术上却步步紧逼。阿里重启了聚划算,聚焦下沉市场,对抗拼多多。去年双十二前夕,聚划算上线“百亿补贴”活动,不仅登上淘宝App核心展示区的“六宫格”区域,还在春节期间开启了声势浩大的补贴活动,总规模达20亿元。

今年3月,阿里巴巴还上线了淘宝特价版,定位是“消费分级”下的产物,首页轮播推广的几乎是价格在7.8元、8.8元的包邮产品,针对性不可谓不强。

另一边,京东也在去年10月上线了聚焦下沉市场消费人群的App——京喜,试图通过高性价比商品和多元的社交玩法,与京东主站实现“人”、“货”、“场”的差异化互补;同年双11,京东还祭出了“超级百亿补贴千亿优惠”活动。

至此,电商TOP3之间正面肉搏。各大平台兵分两路,一路是以拼多多为代表的攻城队伍,直击老牌电商平台腹地;一路是以阿里、京东等为代表的头部电商派出下沉队伍,它们走向五环外,试图分裂拼多多大本营。

从目前的发展态势看,后来者拼多多战绩显著。2019年财年,平台活跃买家达到5.852亿,同比增长40%;同期,京东平台活跃用户数为3.620亿,同比增长18.6%。

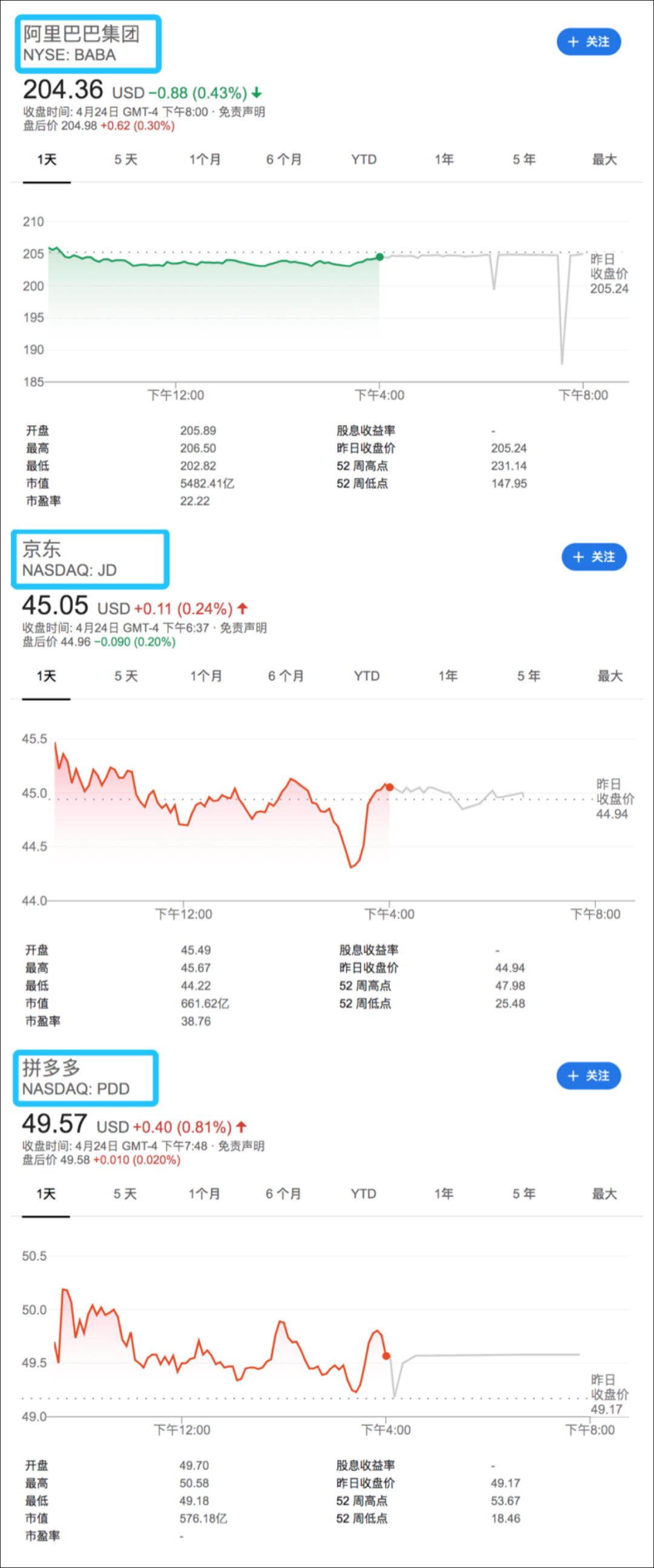

不过GMV方面,拼多多与京东仍有差距,2019财年,京东GMV突破2万亿,是拼多多的2倍。市值方面,目前阿里美股、京东、拼多多的市值分别为5482亿美金、661亿美金、576亿美金。不过,2019年,拼多多市值也曾短暂超越京东,跻身国内市值第二大的电商巨头。

不可否认的是,随着拼多多崛起,中国电商“双雄争霸”格局已经被打破,三足鼎立格局正在形成,阿里至今稳坐冠军宝座,但对于后来者的挑战不敢小觑。

2

短视频平台纷纷“直播带货”

当三大电商平台激战正酣时,一些新的玩家带着新玩法又杀了进来,曾经不是对手的它们,在电商领域相遇,成了对手。

它们当中,以快手、B站、抖音为代表的短视频平台来势凶猛。直播带货,就是他们的新玩法。2019年下半年以来,直播带货的火热让整个电商战局变得更加扑朔迷离。

如果说,拼多多的崛起是抓住了存量市场的潜力和价值,那么新玩家则是用新玩法在电商这块蛋糕上横切了一刀。

“各位网友大家好,我是夏丹,不要恍惚,这不是晚上7点的新闻联播。”4月12日晚8时,央视主持人欧阳夏丹出现在快手直播间,与王祖蓝、郑爽一起开启了一场公益直播带货活动。

虽然没有快手老铁们熟悉的“喊麦”环节,但这个明星+主持人搭配起来的“谁都无法祖蓝(阻拦)我夏丹(下单)”组合,成功卖出了6100万元的湖北产品,整场直播累计观看也达到1.27亿。

这样的成绩虽然可能无法比肩薇娅、李佳琦,但依然让人惊叹。对于快手平台而言,这样的水平是其头部主播的常态。

直播带货可以说是快手目前实现商业化的主要方式。2019年12月,快手副总裁余敬中曾公开表示表示,“直播是快手形成短视频社区而不仅仅是短视频媒体的奥秘所在,也是快手商业化的核心竞争力所在。”

成立于2011年的快手早期留给外界的印象是“佛系”,重点一直在积累用户、开拓市场,赚钱的方式也简单粗暴——主播通过才艺表演获得观众打赏,从而形成了快手独特的“老铁文化”,呈现出观众粘性高、内容偏娱乐化等特点。

直到2016年,快手正式上线直播功能,才进入贩卖流量的直播阶段。不过,此时的快手仍未盈利,重心还是在吸收用户和把流量池做大。

真正的转折点发生在2018年,快手推出了官方电商工具——“快手小店”,使得主播既可以上传自己的商品,也能通过加入第三方电商平台外链来带货。这一变化,使得观众对主播表达喜爱的方式从打赏变成了买货。

随后一年,快手加速商业化节奏,重点之一就是加码短视频电商。在快手电商负责人白嘉乐看来,短视频电商的种草属性更强,商品介绍更详细,亮点也更突出,从播放量和曝光量来说也比直播电商更大。未来短视频电商或成为快手撬开内容电商的新赛道。

《2019快手内容报告》显示,快手日活在2020年初突破3亿。而3亿日活对于快手而言,不仅仅是一种实力的象征,也为其进军电商领域增添了信心。

据界面新闻报道,2018年快手实现盈亏平衡,其中直播收入达到200亿元左右;2019年快手直播收入增长依然强劲,预计达到300亿元不成问题。

除了快手,另一大短视频应用——“抖音”也在发力直播带货。到2018年底,抖音全面开放购物车功能;进入2019年,抖音逐步放开了直播权限,开播不再有粉丝人数限制。不过,过去两年,抖音的直播带货相对谨慎。

真正将抖音直播带货推向大众视野的是在今年3月,平台官宣罗永浩成为抖音“交个朋友科技首席推荐官”。

作为硕果仅存的*代网红,罗永浩从宣布进入直播带货赛道就引起了关注,而其加入抖音就奔着一个梦想:“未来希望能够成为抖音的带货一哥”。

在不少业内人士看来,罗永浩签约抖音似乎在意料之中,甚至算得上是一个*选择。

毕竟相较阿里、快手等平台,罗永浩入驻抖音,有更大机会成为头部超级主播,实现其“带货一哥”的愿望。抖音也可以借助罗永浩的个人影响力让将其直播带货推给更多的用户。

据媒体报道,2019年第三季度,抖音单月直播收入已突破10亿元。红人产业链服务商火星文化CEO李浩预测,2020年抖音直播收入很有可能触及500亿元。

直播带货在抖音内部的战略地位正在不断提升。卡思数据统计,从去年12月到今年2月,抖音直播带货还进行了7次调整,内容涵盖鼓励内容创作者、重新分配与直播带货相关的中心流量。

进入2020年,凭借一台跨年晚会出圈的B站也成为了直播电商领域不可忽视的玩家。

签下斗鱼主播冯提莫、斥资8亿拿下《英雄联盟》全球总决赛中国区三年*直播权、将国内头部电竞经纪品牌大鹅文化的CEO王宇阳和COO王智开收入麾下……一系列动作使得B站商业化边界不断被拓展,距离“万物皆可B站”的目标也越来越近。

事实上,早在2015年,B站就开始探索电商业务了,最初起源于淘宝官方周边店“Bilibili官方企业店”,主要销售B站相关周边,如:人气手办、毛绒萌物、衣着装备、3C周边、家居宅品、BML周边等。

2017年,B站开始强化自有商城,在App底栏开设“会员购”界面,拓展了二次元票务品类。

次年,B站与淘宝在内容电商以及B站自有IP的商业化运营方面达成战略合作;阿里巴巴还在2019年2月宣布通过全资子公司淘宝中国入股B站近2400万股, 持有后者约8%的股份。

随着电商版图的不断完善,B站电商业务收入也在逐步提升。财报显示,2019年,B站自于电商业务及其他业务的营收为人民币7.221亿元(约合1.037亿美元),与2018财年相比增长403%。

从当下的用户规模来看,视频小巨头们都不可小觑:B站平均月活已过亿;而抖音和快手两大平台日活用户分别达4亿和3亿。

4月25日,B站董事长兼CEO陈睿在一个公开活动上强调视频才是未来,他说,“5G时代之前,通讯/图文=互联网;5G时代之后,视频=互联网”。

后来者如此强势的进攻让传统电商平台丝毫不敢掉以轻心,毕竟一旦流量被从上游截断,电商平台最终就只能轮为一个货架。阿里的淘宝直播、京东直播、拼多多的多多直播都在努力直播带货。

3

社交电商风起云涌

中心化电商混战之时,还有一批社交电商的玩家在迅速壮大,也来分食电商市场的蛋糕。

拼多多的崛起证明了社交电商高效获客和裂变的能力,再加上云集、蘑菇街等企业先后上市,社交电商成为了另一个风口。

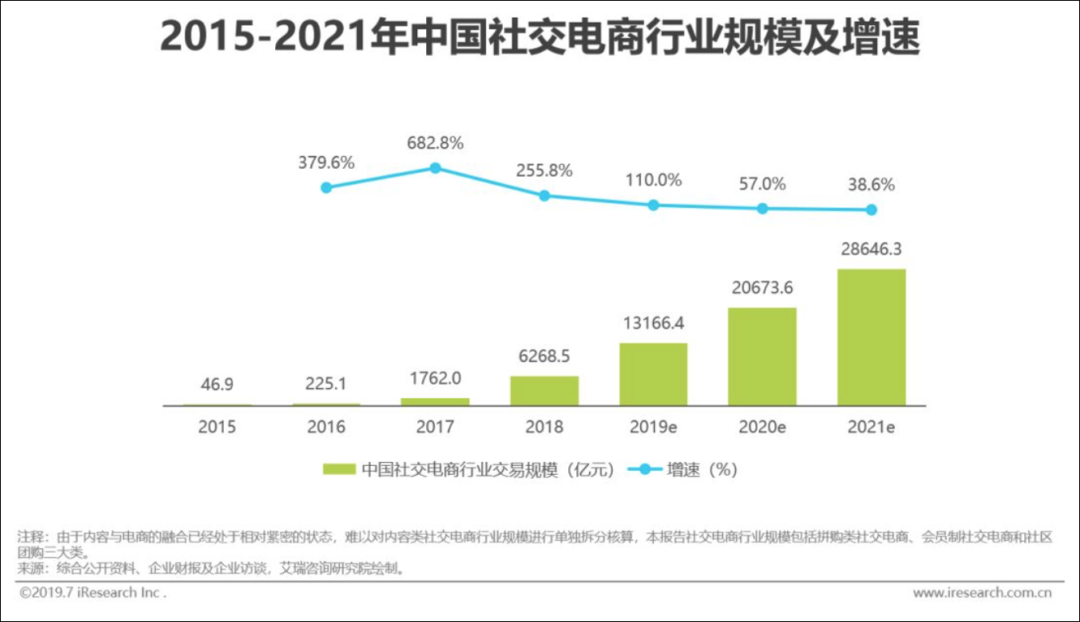

艾瑞咨询发布的报告称,2018年,中国社交电商行业规模达6268.5亿元,环比增长255.8%,成为网络购物市场的一匹黑马。

随着社交流量与电商交易的融合程度不断深入,社交电商占网络购物市场的比例也不断增加。2015年-2018年三年间,社交电商占整体网络购物市场的比例从占中国网络购物市场比例从0.1%增加到了7.8%。社交电商报爆发出了强大的势能。

不同于传统电商平台的获客方式,社交电商是以每个用户为中心,并作为流量入口,通过其社交互动,带动社交裂变、吸引更多流量和购买行为。

在中国,腾讯是社交领域毋庸置疑的No.1,腾讯的微信小程序也在不动声色地抢占电商蛋糕。2019年,微信小程序日活用户超过3亿,累计创造8000亿交易额,同比增长160%。

在微信平台上,还长出了微盟、有赞、云集等社交电商概念的公司,甚至也衍生出一大批个人微商。

以社交电商平台云集为例,其主打“精选”策略,宣称为会员提供超高性价比的全品类精选商品,并依靠会员在平台上的关系链裂变,来达到拉新的效果。

虽然2019年仍处于亏损状态,但在这一年,云集交易会员数量同比增长57.4%,从上年同期的610万人增至960万人;累计会员数达1380万,比2019年9月30日的1230万增加12.3% 。

疫情之下,“私域流量”再次火爆,让为餐饮、零售业等提供SaaS服务的供应商重焕生机,也让人们看到社交电商的更多可能性。

3月8日,微盟宣布正式宣布接入微信小程序直播能力,微盟小程序直播提倡企业商家自播,从而沉淀自家流量。

基于企业发力直播拉动线上增长需求,微盟近日推出了直播扶持计划,旨在通过直播运营指导、公域广告拉新以及多项直播扶持,帮助企业打造一个超级直播间,形成线上经营从公域引流到私域运营闭环。

不仅低调布局直播带货,微盟与华映资本共同设立的产业投资基金还领投了直播电商服务机构“构美”近亿元A轮融资。

虽然也是借助直播方式切入电商领域,但另一家SaaS服务商有赞的电商化步伐相对更早。

2018年,有赞打通了快手直播间,成为最早的直播电商解决方案提供者之一;次年,又陆续接入爱逛直播小程序、陌陌等平台,帮助商家多渠道获客;今年3月,有赞正式宣布打通映客直播平台,映客主播可在直播间销售有赞店铺的商品,而用户可从直播间直接跳转到有赞店铺下单。

据悉,映客嗨购频道当家主播张芳进行了两场专场售卖。持续两天共计6个多小时的直播活动吸引了超100万观众在线围观“芳姐护肤法”,首日前一小时成交额便破300万,直播过程中更是几次增加产品库存。

有赞在2019年业绩报告中明确表示,未来将扩大在直播电商领域的优势,持续与更多有直播能力的平台合作,扩充商家在直播场景下的销售渠道。

值得一提的是,腾讯是京东、拼多多、唯品会、快手、B站、微盟、有赞的共同股东;而B站、苏宁背后都站着阿里。

在京东刘强东、阿里蒋凡曝出“绯闻事件”后,头部电商平台的竞争格局平添了更多变量。而短视频平台的直播电商、社交电商,甚至那些生鲜、跨境、母婴等垂类电商都在摩拳擦掌、不甘示弱。

电商新世界未来将走向何处?

阿里巴巴集团董事局主席兼CEO张勇曾说,商业最终是要用互联网的技术和思想去重新构架人、货、场的关系,重新在这中间寻找新的机会和产生新的效率;“你最终要回到为客户创造价值,才有立身之本,这亘古不变”。

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。