头顶“无人机*股”光环,亿航却不想只做无人机。

在年初发布的《城市空中交通系统白皮书》中,亿航将自己定义为城市空中交通企业,相比起大疆、极飞等无人机同行,亿航已经将主营业务转向载人级AAV(autonomous UAV,自动驾驶飞行器)。

载人级AAV与用于航拍、能源、建筑、农业等领域的消费级、行业级无人机相比,是一个更具想象空间的赛道,亿航在上述白皮书中引用摩根士丹利发布于2018年的估算数据称,2040年全球城市交通的产业规模将达到1.5万亿美元。

在这一产业中,亿航的对手也换成了波音、空客等飞机制造商,腾讯投资的飞行汽车制造商Lilium,吉利、戴姆勒等投资的德国城市空中出行公司Volocopter,谷歌创始人拉里·佩奇投资的飞行汽车公司Kitty Hawk,甚至是计划推出空中出租车服务的Uber。

与这些竞争对手相比,亿航已经将旗下产品进行商业化并贡献公司大部分营收,但目前距离其推出*载人级AAV亿航184发布也不过四年时间,包括飞行汽车、空中出租车、载人级AAV等概念在内的空中交通赛道仍然受到技术与监管的双重制约。

作为一家需要营收、利润来回馈资本市场的上市公司,空中无人交通会是亿航最终的答案吗?

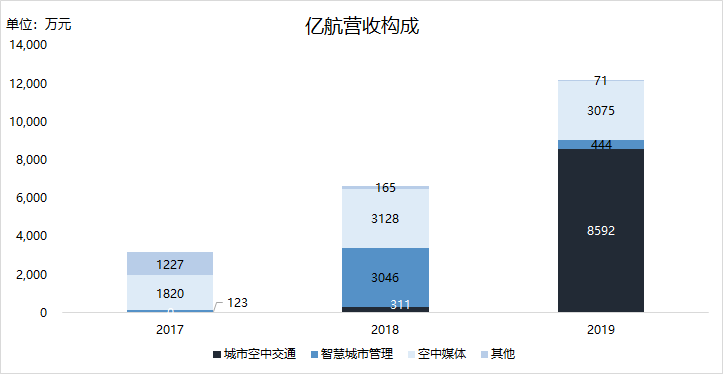

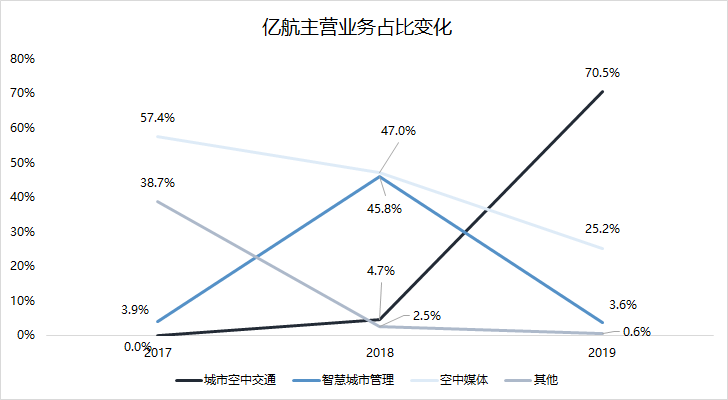

营收构成三年三变

2016年末,亿航走上转型之路,逐步退出消费级无人机市场,并将以销售载人级AAV为主的城市空中交通作为主营业务,不过直到2018年第四季度,亿航的城市空中交通业务才正式开始商业化,并在2019年一跃成为亿航的*大营收来源。

亿航于2019年11月首次递交IPO招股书,包括上市后披露的财报在内,亿航共披露了2017年至2019年的三年财务数据,在有限的报告期内,亿航营收构成变化巨大,几乎无法将亿航过去的经营历史作为其未来业务发展的参考依据,这也为预估其未来业务发展增加了更多不确定性。

36氪制图(数据来源:亿航公告)

36氪制图(数据来源:亿航公告)

具体来看,亿航将旗下业务划分为城市空中交通、智慧城市管理、空中媒体、其他四部分。其他部分为亿航起家的消费级无人机及相关配件销售,在2016年末决定退出消费级无人机市场后,其他部分占亿航营收比重迅速下降,至2019年仅为0.6%,几乎可以忽略。

城市空中交通、智慧城市管理、空中媒体为亿航目前的三大主营业务。

但其中能为亿航稳定贡献营收的或许只有城市空中交通与空中媒体,过去三年营收遭遇过山车的智慧城市管理主要是设计及开发智慧城市管控系统及相关设施。亿航在2019年年报中提及,由于智慧城市管理业务收入可能更加集中在某些年份或特定时期,因此会受到更大的周期波动的影响。

空中媒体则是无人机表演,这是一个几乎所有无人机公司都可以分一杯羹的市场,空中媒体业务在2019年同比下滑2%,亿航并没有独特的护城河。

亿航仍在转型路上

无论从哪个角度看,城市空中交通都是亿航转型的必然选择,这一业务包括载人级AAV销售与物流运输两部分,但其营收贡献目前主要来自于销售载人级AAV,由于尚未有国家或地区正式批准载人级AAV的商业化运营,这些销售出去的载人级AAV主要用于测试、培训或演示。

即对于亿航来说,载人级AAV这一产品已经进入商业化阶段,但这一产品面向的产业仍未开启商业化,这就给亿航的载人级AAV仍否持续稳定地销售出去、从而在未来稳定贡献营收画上了一个问号。

亿航在2019年年报中披露,截至2019年12月31日,亿航已累计交付64架载人级AAV(其中61架在2019年交付),并有33架载人级AAV的未完成订单。

相比起销售载人级AAV,亿航城市空中交通业务的另一部分物流运输的商业化远没有那么顺利。

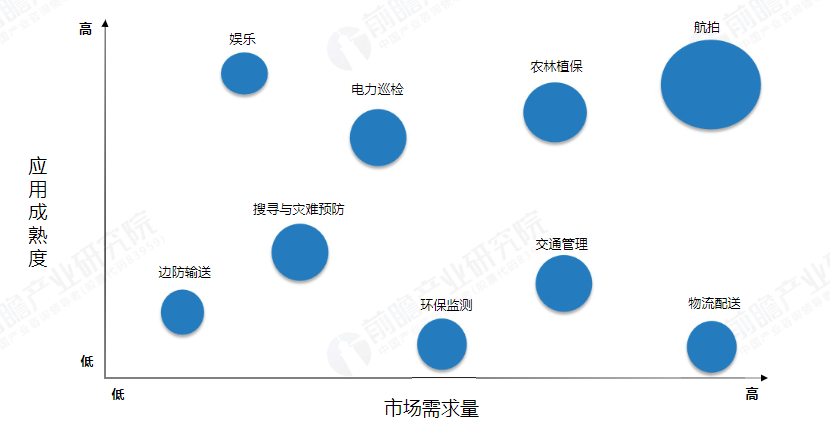

图片来源:前瞻产业研究院

根据前瞻产业研究院2018发布的《无人机行业现状与发展趋势报告》,在无人机应用场景中,航拍与物流配送需求量最高,但无人机物流配送的应用成熟度偏低,这一结论放在今天仍然成立。

亿航在招股书中曾披露与永辉的无人机配送合作,该项目于2018年6月在永辉超级物种广州漫广场店启动试点,但该门店已于2019年12月关闭。

就双方的无人机配送合作,36氪向永辉方面询问,对方回复称“目前暂时没有无人机餐饮配送的合作了”。

此外,2019年5月,亿航也与中外运敦豪(DHL)达成战略合作,并发布全自动智能无人机物流解决方案,该合作目前同样尚未有商业化方面的进展披露。

从无人机厂商到城市空中交通企业,亿航走了一条与大疆、极飞迥异的转型之路。

目前来看,亿航未来理想的营收模式应该是转型为服务商,在为城市、物流企业等客户提供空中无人交通解决方案的同时,完成旗下载人级/物流AAV产品的销售,赚取服务费与产品销售两份收入。

只是现在大多数空中交通方案、无人机配送方案仍处于实验、试点阶段,其中的技术(如电池带来的续航短板)、监管限制,也并非亿航努力就能解决的,亿航需要做的,或许是在城市空中交通的理想环境到来前,继续在这一行业深耕,补足技术短板,等待相关政策成熟。

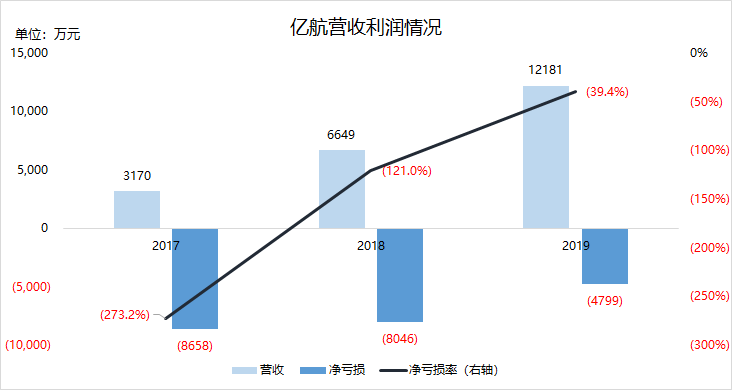

连续三年亏损,亿航需要长跑能力

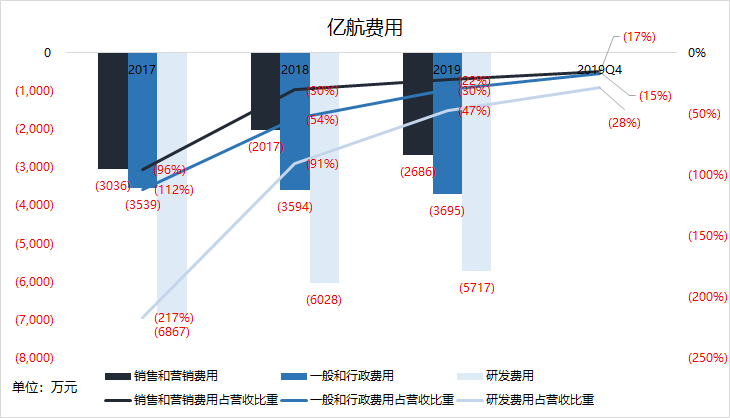

过去三年,亿航均处于年度亏损状态,净亏损率从2017年的273.2%下降至39.4%,从费用情况可以看出,研发费用占营收比重从217%下降至47%为亿航节省了大笔费用支出,研发费用也是亿航2019年*同比下降的费用科目。

亿航在2019年年报中解释称,研发费用下降是因为已经完成了旗舰产品亿航216的初步产品开发阶段,并将重点更多地放在了产品商业化上。

36氪制图(数据来源:亿航公告)

36氪制图(数据来源:亿航公告)

对于一家仍处于行业早期阶段的科技公司而言,亿航未来少不了费用投入尤其是研发费用投入来提升产品与市场竞争力,但过高的营业费用率也给亿航的利润带来了巨大压力。

好消息是,具体到2019年第四季度,尽管60%的营业费用率相较其他科技公司仍处于超高水平,但亿航当季度实现了经调整净利润(非美国会计通用准则)290万元,同比扭亏。

身处一条巨头与巨头支持的创业公司密集的长跑赛道,亿航需要更强的造血能力才能生存下去。

图片来源:亿航《城市空中交通系统白皮书》

根据《城市空中交通系统白皮书》所列举的亿航与波音、空客、Lilium等公司的产品对比图,在城市空中交通这一赛道,亿航产品率先实现商业化,换句话说,亿航目前能取得的载人级AAV销售成绩,基本建立在竞争对手尚未正式入场的基础上。

未来的市场竞争如何,站在今天的时间节点或许还无法判断。但可以预见的是,能吸引波音、空客、腾讯、吉利、戴姆勒、谷歌创始人、Uber等各路“势力”入局,城市空中交通这一市场一旦成熟,其竞争激烈程度或许不会低于其他无人机应用市场。

在消费级无人机市场遇到大疆这样堪称“Bug”的竞争对手后,亿航选择了主动退出,并转向空中无人交通这一尚未成熟的市场。

如今在空中无人交通领域,亿航已经*竞争对手将产品商业化,但这一市场未来的发展空间,很大程度上仍将取决于技术、政策的成熟度。亿航只是先上了跑道,长跑才刚刚开始。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。