自小米手表推出以来,华米与小米的关系是否生变多次成为外界关注的焦点。

最近一次发生在4月16日,当天,天眼查数据显示,小米高级副总裁刘德退出安徽华米信息科技有限公司董事行列,引发外界猜测。

对此,华米次日回应称,“去小米化”加速消息不实,小米持股从未发生改变,刘德仍担任上市公司董事,该工商变动系正常的公司治理行为。

近日华米向SEC提交的20-F文件也证实了这一点,截至2020年3月31日,小米为华米第二大股东,持股14.5%,自华米上市以来,小米未卖出一股,刘德也继续担任华米董事。

一次次的传闻、澄清背后,其实是华米走上发展自有品牌、扩大营收来源、增强抗风险能力的必由之路,另一方面,随着小米介入部分IoT细分品类越来越深,部分小米生态链公司不得不面对来自小米或其他生态链公司的潜在竞争。

华米如此,云米、石头科技、智米等生态链公司同样如此。

单飞传闻?其实是双向选择

华米与小米的合作始于产品,华米的单飞传闻也源于双方产品的潜在竞争。

2014年7月,小米与华米合作的小米手环1代正式推出,截至目前,华米与小米共合作了四代产品手环产品,下一代产品小米手环5也将在今年晚些时候推出。

2019年10月至今,小米连续推出小米手表、小米手表Color、红米手环三款可穿戴产品,三款产品均绑定“小米穿戴”App,而非此前华米运营的、小米手环绑定的“小米运动”App。

除红米手环外,两款手表也与华米Amazfit产品有潜在竞争关系,对于由此引发的小米、华米关系传闻,华米也曾多次回应。

华米CEO黄汪曾表示,“(双方的合作)本质上就是一个双向选择。具体在某个产品上是否合作,不仅取决于技术研发和产品能力,还涵盖了很多因素,包括利润分成比例、数据是否共享或者不同的市场判断等。”

事实上,小米在IoT产品合作上的“三心二意”也不是什么新鲜事。

做扫地机器人的石头科技、做空调的智米也都遇到过类似的问题,小米在选择IoT产品的生态链合作伙伴上并非“从一而终”。

而对小米生态链公司来说,小米IoT产品几乎与低毛利率绑定,想要跳出低毛利率带来的相对低价竞争怪圈,实现利润反哺研发投入的正循环,发展自有品牌是必经之路。

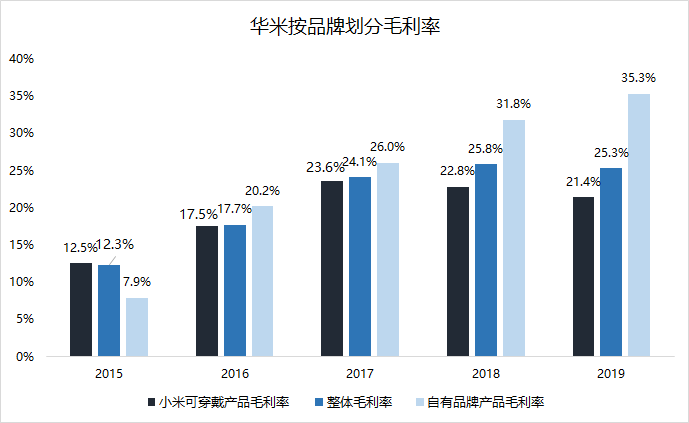

36氪制图(数据来源:华米公告)

2015年9月,华米正式发布Amazfit品牌,开始在小米品牌产品(即小米手环)外,独立发展自有品牌业务。

过去五年的财务数据显示,除2015年自有品牌刚推出不久外,其余四年,华米自有品牌产品毛利率均高于小米品牌产品,且两者的毛利率差距最近三年逐年扩大。

36氪制图(数据来源:华米公告)

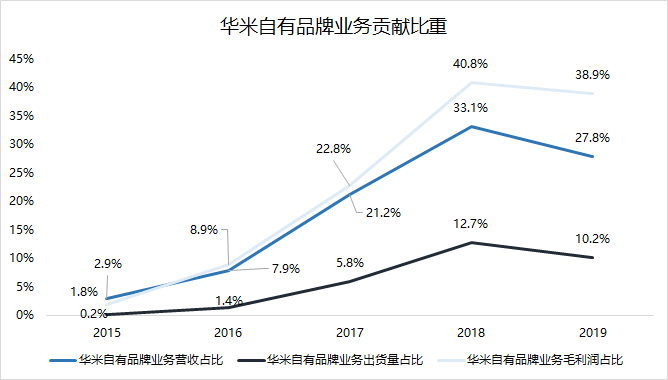

相较一直保持低价的小米手环,华米Amazfit手环、手表产品客单价较高、毛利率高,在出货量占比较低的情况下仍为华米贡献了大量营收与毛利润。

在顶峰的2018年,华米自有品牌以12.7%的出货量占比贡献了超过三成营收与四成毛利润。

按照理想中的剧本,华米自有品牌营收应该上升到一个相对稳定的比重,在来自小米品牌业务稳定贡献营收的同时,自有品牌为华米打开增量空间、并带来更高的利润。

但在2019年,这一剧本并没有按照预期往下走,华米对小米的依赖程度反而被动上升。

华米“被迫”更依赖小米,Amazfit仍需努力

在招股书及年报中,华米会将营收按品牌来源划分为来自小米品牌与来自自有品牌业务两部分。

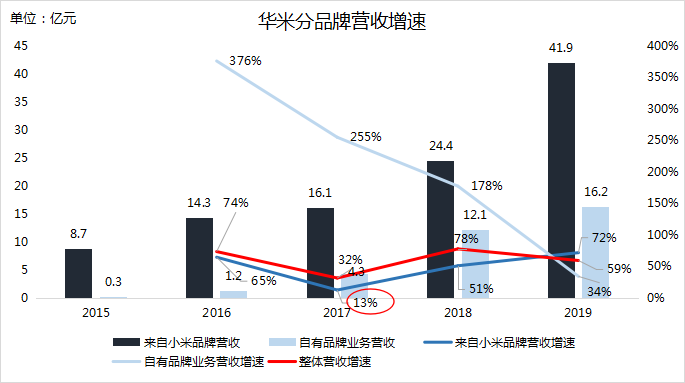

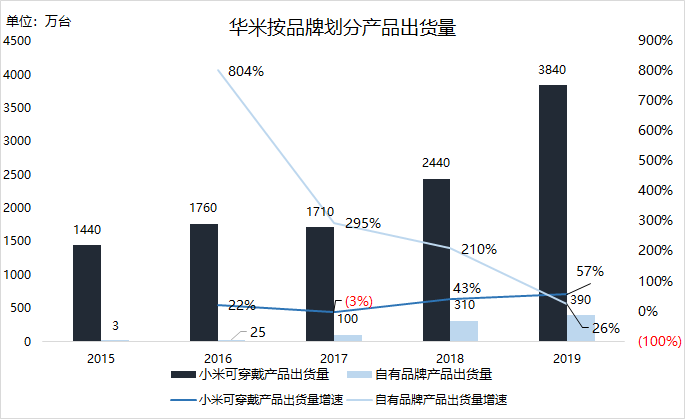

由于小米手环这一系列SKU少、产品更新频率并不固定,在没有新品发布的2017年,小米手环出货量为负增长,对应营收增速为近四年*的13%。

相比之下,在2016年至2018年这三年间,自有品牌成为拉动华米整体出货量、营收增长的火车头,2018年,华米Amazfit可穿戴设备出货量增长2.1倍,自有品牌业务营收同样增长1.78倍。

这一势头在2019年戛然而止。

2019年,华米Amazfit出货量与自有品牌业务营收增速分别为26%与34%,相较2018年大幅放缓,也不及来自小米品牌的出货量、营收增速。

36氪制图(数据来源:华米公告)

36氪制图(数据来源:华米公告)

与自有品牌业务营收放缓对应的则是,华米2019年自有品牌业务营收占比为27.8%,相较2018年的33.1%回落5.3个百分点。

在2019年*季度财报中,华米曾公布,该季度自有品牌业务营收占比达到41.3%,但从全年占比大幅回落来看,显然在第二至第四季度,来自小米品牌业务营收占比大幅提升。

原因或许是2019年6月发布的小米手环4太受欢迎,以及Amazfit品牌2018年高增长后形成的高基数,2019年全年来看,华米的Amazfit品牌营收并没有随新品的密集推出与产品线的扩充继续保持高速增长。

36氪制图

Amazfit 2019年新品发布数量多、频率高,在保持品牌曝光度、快速覆盖300元~2000元全部价格区间的同时,也不可避免地存在相近价位产品区分不够明显、新老产品内耗的问题。

整个2019年,受小米手环的巨大出货量驱动,华米主观上发力Amazfit自有品牌业务的努力最终换来的是被动接受来自小米品牌营收占比上升、对小米依赖加深的客观事实。

在苹果、华为、小米、OPPO等手机厂商积极布局可穿戴市场的当下,作为独立品牌的Amazfit或许更需要运动健康定位带来差异化效果与产品增量。

华米的十字路口:迈向全品类与运动健康

目前Amazfit商城将在售商品种类划分为智能手表、健康监测、耳机、跑步机与鞋服及配件五类。

其中耳机(TWS真无线)、跑步机为华米2020年初在CES才推出的品类,这两个品类与鞋服类似,均围绕“运动健康”定位拓宽Amazfit品牌的产品线和覆盖场景。

结合华米此前在运动健康领域与相关机构达成的合作与研究积累,Amazfit相关产品能为用户提供更具差异化的运动健康功能,如通过可穿戴设备进行远程心脏健康管理、预判房颤、辅助专业运动等。另一方面,华米也能获得用户更丰富、多维度的运动健康数据,长期来看,围绕这些数据在健康产业中进行变现探索也将是华米未来的潜在增长点。

不过由于耳机、跑步机均为2020年初才正式推出,且在推出后不久即受到疫情影响,截至2019年年报,华米尚未披露Amazfit新品类的市场表现。

年报显示,2018年、2019年,智能手环与智能手表在华米总营收中占比超过90%,未来随着华米新品类销售铺开,这一比例能否持续下降、降低单一品类市场变化对华米的潜在影响也需要后续观察。

综合来看,华米未来的营收增量至少包括三个潜在增长点:1.出货量仍在稳步增长的智能手环/手表市场;2.新品类带来的增量空间;3.基于运动健康数据变现与提供相关会员服务。

不过在接下来很长一段时间内,华米仍将是以可穿戴设备销售为核心的公司。在其他业务起量并贡献规模营收之前,如何处理好与小米的合作竞争关系、在市场竞争加剧的可穿戴市场继续分得一杯羹是华米短期需要关注的重点。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。