如同机票定价向火车票看齐,航空公司会赔死一样,丰巢也别指望真能在中国快递市场赚到什么钱。

现实是,丰巢这家航空公司旗下所有的飞机乘客都是从“通达系”快递公司那买火车票进来的,人来得越多,丰巢亏得越狠。丰巢急了,我不管你从哪买的火车票,来我这一律补票价!乘客听了比丰巢还急,我车票早交了,凭什么再交一次!

丰巢的商业模型建立在卖机票之上,但在中国快递市场,消费者见得最多、用得最多的只有火车票。

关键这张火车票的发售方根本不是快递公司。

丰巢生错地方了

把火车票卖给乘客的是“通达系”快递公司,共有中通、申通、圆通、韵达、百世5家,他们在2019年合计拥有国内快递市场份额的70%,此数字自2014年以来没有低于60%。

但中国快递市场特殊之处就在于,这是一个由电商快递主导的市场。比如各家“通达系”快递公司来自阿里系电商的订单数量基本占各自订单总量的50%以上,在拼多多出现之前,该比例还要更高。

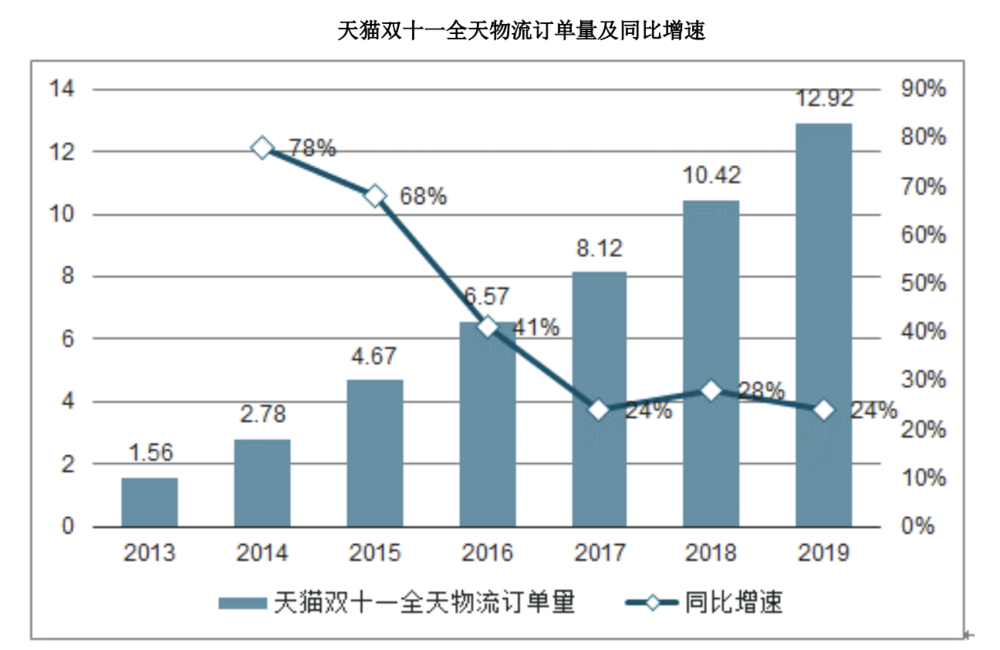

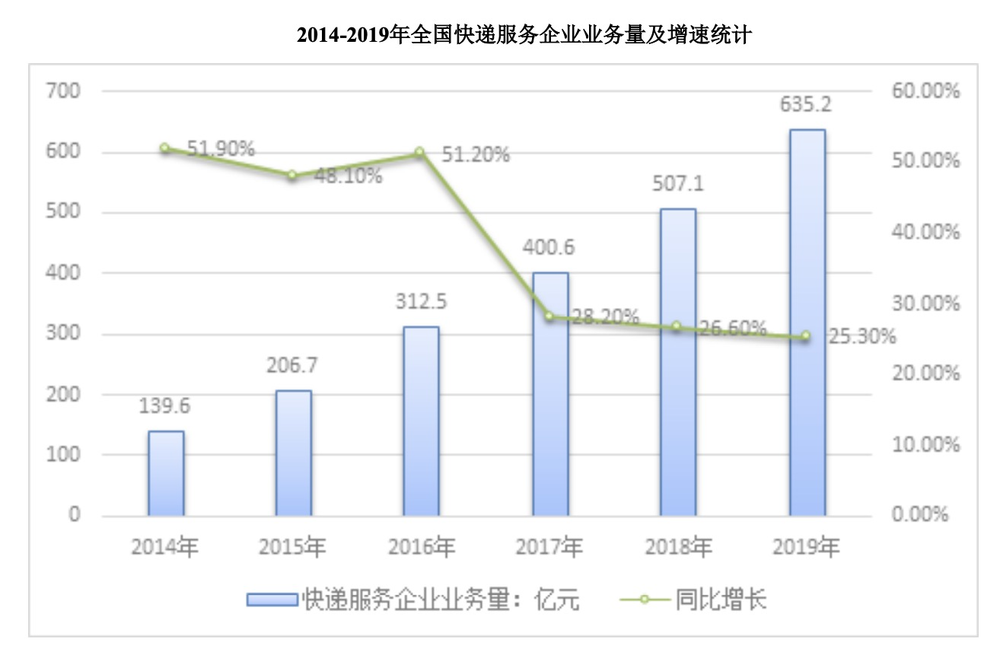

下面是2014~2019年以来中国快递总业务量与天猫双十一物流订单量的同比增速对比图,可以看出二者的走势是高度吻合的。

以电商快递为核心业务的“通达系”快递公司,与顺丰、甚至与世界范围内所有招聘快递员这一职务的物流公司都有着本质不同。

亚马逊、京东拥有属于自己的配送体系,他们绝大多数的配送订单都来自电商,但没人会把他们归为快递公司。不仅仅在于他们的主营业务,更在于他们建设物流体系的方式与真正意义上的快递公司截然不同。

在Fedex、UPS、DHL的物流体系里,来自任意地方的物品都可以被送到物流体系中的任意地方,这套体系的设计思路在于应对那些随机性、偶发性的物流需求。而在亚马逊、京东的物流体系里,他们能通过历史销售数据,*程度上降低物流需求的偶发性,这么做的结果就是在这些公司的物流体系里计划性被摆到了更靠前的位置。因此他们不需要购置太多用于临时配送的交通工具,距离客户更近的仓库是更佳选择。

顺丰是Fedex、UPS、DHL等国际快递公司模式在中国*的实践者,尽管他们的诞生时间完全不同,但毫无疑问诞生背景都是在一个电子商务完全不发达的年代。因此,双方的核心业务不约而同地以偶发性较强的商务件以及个人隔夜快递为主。

快递公司在物流设施上的投入要远大于亚马逊、京东,收费自然不菲。同时,京东以及美国电商公司主要以B2C业务为主,客单价因此十分接近主流快递公司的收费。

中通快递是“通达系”当前的领跑者,但这家公司在2019年的单票收入只有1.7元,其它“通达系”公司的单票收入基本都在这个数值附近徘徊,在国家邮政局在2019年上半年对国内快递均价的统计中,浙江省地区的快递均价只有5元出头,也就是说那个地区下的通达系快递加盟商和快递员要共享余下的3元出头的单票收入,而扣除成本之后,你就知道丰巢想在快递员和加盟商身上赚几毛钱有多难了。

“通达系”快递公司在很长一段时间甚至到今天仍在以C2C电商业务为主的低价市场中长大,C2C业务的典型特质是偶发性和随机性,加之前期业务量低下,天然不适合前置仓,这是他们与亚马逊、京东之流的不同;在物流体系上,尽管“通达系”快递公司与国际快递公司别无二致,但他们的单票收入根本不足以支撑自建昂贵的物流设施,于是又催生了世界范围内仅此一家的加盟快递模式,通过分摊成本来满足网络正常运转。

可以得见,当丰巢闯入这样一个特殊属性的快递市场是多么不幸的遭遇。

顺丰在2014年后的市场份额就没超过10%,也就是说,不管丰巢入柜率多高,它的包裹主要来源都是“通达系”快递公司。后者的系统与丰巢天生不兼容,整条产业链啃下来,到末端一公里基本不剩肉了。同时,这条产业链的利益分配机制启动时间要早于丰巢诞生,而随着快递加盟商和快递员的生存环境恶化,就更没有分利给顺丰的动机。是的,相较于不可言说的站队说法,对快递柜模式的不看好更可能是通达系集体撤资丰巢的根本原因。

不过,将快递柜置于中国市场讨论盈利可能性是不公平的,因为中国快递市场的主导权在过去10年里从未属于顺丰,甚至不属于快递公司。事实上,Packstation作为DHL旗下的智能快递柜品牌,多少验证了快递柜模式的可行性——由于DHL在德国市场的高份额,以及德国本土电商的发展有限,智能快递柜完全可以通过大范围铺设来实现规模效应,即便在不收费的前提下也能大致抵消末端配送的人力成本。

在国内,有底气这么做(指免费)的是菜鸟网络。因为菜鸟背后的阿里巴巴正是这一物流系统的主导者,目前最后一公里设施并未被其列入盈利计划。(详情可查看《菜鸟正在露出真面目》)

不打工是不可能不打工的

生于同一时代的顺丰与“通达系”快递公司为何最终走上不同道路是个非常有意思的话题,在《贵族顺丰丢掉自负》一文中,我试着给出如下角度来解释:

今天很少有人意识到,20年前落后的社会信用体系是促使顺丰布局高端市场的动力所在。来自市场的信任程度,直接决定了快递公司的订单数量。由于当年加盟商或是快递员卷货跑路的新闻常见诸报端,因此当时市场对于快递的首要需求是安全,其次才是快。在这个阶段下,顺丰通过直营模式的强管控性,很好地承接了市场首要需求。

以加盟模式为主的“通达系”是怎么承接安全需求的呢?严格来说,帮他们解决这个问题的是淘宝。客户无需信任“通达系”,信任淘宝足矣。对“通达系”来说,解决订单来源的代价则是收费从此受制于淘宝商家的定价。

淘宝与“通达系”快递公司在当时的合作是天作之合,阿里巴巴对物流缺乏兴趣——至少没到自己掏钱建造物流团队那种程度,但他们对物流需求的渴望是真实而又紧迫的。“通达系”则解决了生计问题。

尽管阿里不会对商家的商品定价指手画脚,但“通达系”与淘宝合作的前提是必须把价格压低。于是,潘多拉魔盒在一夜之间被打开,小人物也能改变历史。

圆通创始人喻渭蛟成了那个改变历史的小人物——在当时,他只是众多农民快递公司老板中的一个,甚至算不上*秀的那个,但没人比喻渭蛟更有野心。2005年,喻渭蛟和马云的合作揭开了序幕,他把圆通的区域价格降至8元,不足市场价的50%。这让地盘很小的圆通,有了跟顺丰、申通(当时还是市场老大)掰手腕的资本。

2010年,暨南大学快递业研究中心的一名主任预测,低价竞争过去了。可是自那之后,快递平均单价每年都在下降。

“不降价就没有客户,没有客户就完不成任务量。”我还在报社做记者采访时,某城市的快递加盟商这样告诉我,“完不成任务量总部就会罚钱。反正最后怎么都能算进它们营收里。”

价格战到最后,已经完全超出加盟制快递公司和阿里的掌控,以至于多方老大出面异口同声地表示不再打价格战,却毫无效果。我刚入行时单纯地认为囚徒困境可以解释,但事实是一名分析师告诉我的,“并不是大家商量好涨价,有人担心别人不涨,最后自己也不涨。”他说,“这个行业的定价权不在老板手里,而是数以万计的快递加盟商。”

该分析师表示,价格战持续多年,根本问题是加盟制带来的管理松散。“大部分加盟商受教育程度不高,缺乏长远目光,于是价格战就成标配。一旦开始,就很难停下来。”他继续说,“这么多年,你见过哪家老板真正想办法停止价格战?大家都是口头上倡导。不仅如此,总部对加盟商的件量考核,还加剧了价格战。”

价格战对加盟商与快递员的损害,要远大于快递公司总部和阿里。在市场集中化没有真正完成前,加盟商与快递员必须饮鸩止渴,因为完不成件量考核的罚款要大于低价竞争带来的损失。但对于总部来说,他们的收益是有预期且受到保障的——这就是为什么行业价格战一路打到现在,加盟制快递公司的毛利率没有出现明显下滑,甚至出现了中通这样毛利率、净利润持续上升的黑马型选手。从这个角度来看,价格战仍将继续,直到我们现在熟悉的快递公司当中有人倒下。(具体详情可查看“价格战*”中通的系列文章)

至于阿里,从商业竞争角度来看,快递价格战时间越长,就越利于阿里保持对快递公司的话语权优势。

丰巢不高兴也没用

在丰巢成为国内市场份额*的快递柜公司之后,已经没有退路,连续多年的市场培育期已经接近尾声,盈利或者扭转亏损局面势在必行。在没有找到新的盈利手段之前,指望丰巢撤回收费决策基本不可能。

由此不难推断那些因停用丰巢而暂时无处安放的包裹的去向,一种是转移至附近的菜鸟驿站,后者借此完成对丰巢的替代;二来是快递员不得不就地等待直到包裹被签收为止,如此势必压缩快递员的揽件时间,最终影响到快递员个人收入。

当然,考虑到目前网络上的情绪大概率被放大,因此丰巢被更多小区进一步停用的可能性不会太大,上述走势很难影响全局。

剩下的问题在于,当丰巢借收费一事叫板阿里以及以阿里为代表的电商秩序之后,丰巢能得到想要的答案吗?答案是很难。

从消费者角度来看,从9.9元包邮时代至今,不在快递上花太多钱的思维定式早已形成,一朝一夕根本改不过来。

不仅如此,如果以为喜欢包邮只是中国消费者的专属那就大错特错了,之前BigCommerce发布过一份全球运输报告,上面说,近70%的英国在线消费者因不满卖家提供的运输选项而放弃购物车;有44%的在线消费者会避开不提供免费送货的零售商,反之,有80%的消费者纯粹是因为卖家提供免费送货服务而选择该零售商。

报告还表明,33%的英国消费者不愿意为“两日达”服务支付额外的费用,90%的人表示会因为免费送货服务而加购某商品。

看看报告,再想想平时的自己,是不是也没差呢?可见包邮在某种程度上顺应了消费者心理。丰巢迈出收费*步之后,之后每一次的收费想必都困难重重。因此,丰巢的盈利估计还要另寻他路。

从对是否能撼动电商公司对中国快递物流体系的影响来看,就更难了。在国内电商龙头阿里之后,拼多多等其他潜在电商玩家,把电商+低价物流这一套体系玩得更是有过之而无不及,比如拼多多的客单价仅有阿里系电商客单价的25%,包裹量却在今年3月份以来激增至日均5000万,达到菜鸟日均处理单量的25%。而从“通达系”快递公司对拼多多订单的感兴趣程度来看,快递市场在电商影响下的低价竞争日子还会持续。

如果丰巢不能改变世界,*尽早适应环境。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。