如果以2016年为精品电商“元年”的话,今年这个垂直赛道恰好走到第五年,而市场上的格局变化却愈发难以预测。

五年前曾经火爆的精品电商概念,五年来逐渐降温。在直播带货、社交电商等新型态电商的火爆衬托下,精品电商似乎正在失去其光芒。尤其是在去年网易卖出考拉之后,网易严选作为精品电商赛道中最重要的玩家在网易业务中的地位似乎正在逐渐边缘化,引发了更多对精品电商模式是否走得通的猜测。

但对于与供应链升级改造紧密结合的精品电商来说,2020年又不得不说是一个特殊的机会点:疫情黑天鹅导致的外部贸易环境恶化,“外贸转内贸”、外贸2.0等等供给端变化,催生了不少供应链条上的连锁反应。

这就意味着,代表供给端变化的精品电商反而走到更为关键的节点上。

除了网易严选以外,其他平台的动作似乎也在印证这样的变化方向:小米有品近期换将,原来的负责人高自光晋升负责整体新零售,引起三年千亿布局是否进一步扩大化的猜测;综合电商平台们的竞争也已经延伸到了供应链上游,淘宝心选、京东京造等精选电商品牌则成了综合电商们联合供应链、打造品牌的试验田。

2020年,退烧后的精品电商们走到了岔路口。

高门槛的精品电商

相比起直播带货、社交电商,精品电商可以说是一门“慢”且不好做的生意。

精品电商之所以能够作为一个垂直的细分赛道存在,核心在于做了两点优化:*点是缩短了从制造厂商到消费者的路径;第二点则是以“精选”“严选”的方式,为国内制造厂商背书,加速了他们树立自有品牌的进程。

这样一条核心改造供给端的路径,其实并不好走。

追溯2016年,作为先行者的网易严选上线时采取的是ODM模式,相比起之前的综合电商多了一步“选”的动作,在SKU的把控上更为严格,也自己背上了库存压力,走上了一条相当克制的发展道路

而到了2017年,另一个重要玩家小米有品入局的时候,由于小米本身的业务特性,以及小米有品脱胎于小米智能硬件管理平台——米家的背景,在打法上比网易严选还要更重:相比起网易严选的“选”,小米有品和小米自身的供应链企业合作,走了一条“选+造”的路线,在制造上卷入得更深。

「深响」曾采访过原小米有品总经理、现在的小米新零售负责人高自光,在采访中他就曾举例说明,虽然目前小米自营以及小米供应链产品在小米有品的GMV中只占到了三成,但为了打造平台特色产品,小米有品会在市场上挑选有品牌能力和有供应链能力的团队,并派出小米自有的工业设计团队帮他们提升产品设计水平。

这样深度的改造有时候难免耗时长久。曾经有团队为达到小米有品的要求,足足迭代了几年才做出了符合要求的产品——在这样的过程中直接失败放弃的项目也并非没有先例。这样深度卷入的方式注定精品电商比社交、裂变、直播这样的模式慢得多。

像是网易严选做到2万个SKU花了三年时间,小米有品到去年突破百亿GMV的时候也仅仅有6000个SKU,显然与综合电商平台的SKU增长速度无法相比。

而在用户端,精品电商的模式也注定了人群有指向性,很难像社交电商一样通过低价拼团等方式快速裂变。

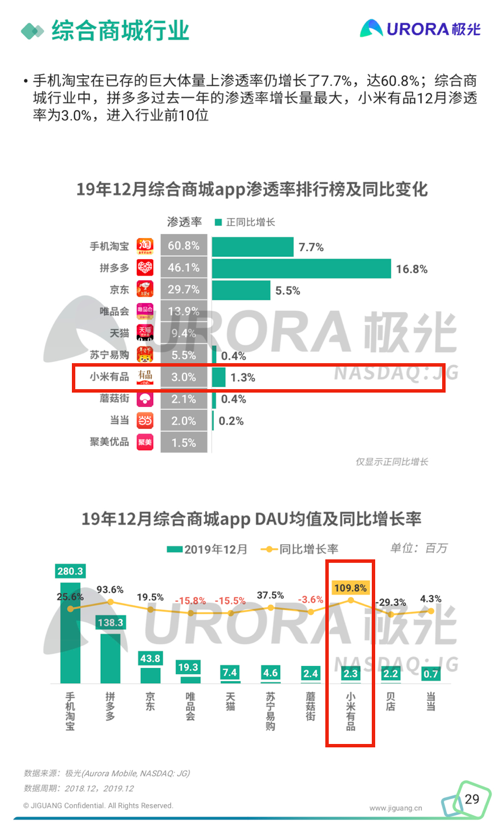

2017年极光大数据的《精品电商APP行业研究报告》,网易严选作为当时的精品电商APP龙头市场渗透率仅0.29%。到了2019年底,在《2019年Q4移动互联网行业数据研究报告》中,也仅有小米有品首次进入电商平台榜单的前10位,综合渗透率3%,在苏宁易购之下位列第七——而这一年经过了不少变化波折的网易严选甚至没出现在这个榜单上。

这样慢且重的模式,以及各家做精品电商的出发点差异,恐怕也正是今天市场呈现出这样格局的本质原因。

在行业头部玩家中,网易严选显然是过去一年发展情况最为动荡的。

原本严选与考拉是构成网易“电商梦”的两个支柱,都是通过差异化打法试图找到一席之地。但在2018年,电商整体200亿营收的目标没有达成之后,电商业务整体在网易就陷入了比较尴尬的境地。

2019年中,网易将跨境电商业务考拉出售给了阿里巴巴,而后网易严选的收入在财报披露中并入创新业务,电商收入不再单独公布。随后,很快原本负责网易严选的公司副总裁、严选事业部总经理柳晓刚宣布因个人原因离职,网易严选由网易初创团队成员梁钧接手。

没了考拉以后,网易严选还能否以一己之力撑起网易的“电商梦”呢?“独苗”严选对于网易整体的价值有多大就成了个新问题。

相比之下,三年GMV破百亿的小米有品走得虽然也不算快,但胜在对小米而言价值更为明确。

对于小米的整个生态布局而言,小米有品首先是整个小米生态链产品的出口,其次又能服务于小米用户的生活场景——圈定一批高净值用户,并通过场景化拓展SKU的打法,实现对这个人群生活场景的无孔不入,与小米的新零售、IoT业务都有着强关联。也是在这个逻辑下,小米有品才扛得住这种又“重”又“慢”的打法。

不过,从今年的情况看来,小米有品显然也在加速了。一方面,团队内部定下“三年千亿GMV”目标之余,对增速的要求也不小;另一方面,在选品上小米有品也从2019年开始引入国际厂商和知名品牌,像是三星的Space Monitor就是与三星官网同步首发,今年又开辟了名品折扣频道,开始卖Gucci、Prada这样的奢侈品大牌,品类提速信号明显。

除了网易严选、小米有品以外,市场上其他几家较为知名的玩家,大多是综合电商平台在供应链合作方面的“试验田”。

像是淘宝心选,过去一年中先是推出了零食品牌棒倍特,又配合阿里巴巴的春雷计划做外贸向内贸的转型,重要性不高但动作频繁。

京东的京造则主推的是C2M模式,重点做与京东平台打通,因而在SKU上增长迅速,到2020年1月已经有了8000个SKU,且与京东的线下销售渠道合作紧密。

另外还有像苏宁极物这样基于苏宁原有的供应链,以“买手制”甄选为特色,兼具线上线下的渠道的平台,又进一步模糊了精品电商线上线下的边界。

但无论是哪种形式,能够存活到今天的头部精品电商共同的特点都在于,拥有足以跨越精品电商的资源优势:淘宝、京东的平台及流量优势自不用说,网易所秉持的也更多的是多年积累下的品牌与流量优势;相比之下,小米与苏宁实际上都是在供应链上走得更深,只是小米制造上的积累更深厚,因而也产生了小米“选+造”,苏宁“买手制”这样的差异。

这样看来,跑不快的精品电商,确实是一门高门槛的生意。

精品电商的未来何在

相比起直播电商、社交电商这些近两年大火的概念,前几年的新星精品电商在门槛高、增速慢的特性下,似乎并不那么有吸引力了。但实际上,这几个概念本身并不互斥,直播电商、社交电商对精品电商也并不构成冲击。

从模式的逻辑上来看,所谓直播电商、社交电商的核心变化都在流量端,解决的是如何以更低的价格获取流量的问题。而精品电商的逻辑则不同,“严选”、“有品”们核心解决的其实是供应链升级和商品流通链条缩短的问题:其一是如何让用户需求高效传导到供应链,也就是最近再次翻红的C2M,其二则是要做国内供应链企业自有品牌的构造与升级。

在近几年的环境下,国内供应链企业自有品牌的构造与升级的价值都显而易见。像是从小米有品上成长起来的德尔玛,原本就相当擅长加湿器等小家电的制造,而在成为了小米生态链企业之后,成为了米家加湿器等产品的主要制造方,也几次通过小米有品的*进行产品的发布和迭代,现在的产品在设计上受小米美学风格的影响相当明显。

也正是因为这样的改造升级,德尔玛才能在疫情期间因为一款设计精美且可杀毒杀菌的高温蒸汽拖把一炮而红。这种在品牌形象和标准上的提升,才是今天国内供应链企业所真正急需的。

所以说,为什么说接下来看似体量不大,而且又“重”又“慢”的精品电商仍然是行业内重要的玩家?

首要原因恰恰在于,虽然精品电商看起来没有直播、社交电商热闹,但却是当下顺应整个产业改革形势,上游供应链所真正需要的。

尤其是今年,在外部冲击带动内部变革的情况下,外贸转内贸带动国内市场的供给端玩家增加,有能力的制造厂商必要要走自有品牌建设的道路,避免陷入代工低毛利价格战的恶性竞争中。与此同时,对于选择外贸2.0路线、继续走出海道路的企业来说,更是需要进一步改造升级,这与精品电商核心C2M的逻辑都是相通的。

另外,流量端的变化与供应链上的不同模式并不存在矛盾,精品电商的形态与直播、社交等玩法也并非不兼容,比如说京东近几年在社交电商方面投入不小,小米有品也已经上线直播功能,都说明流量端与供应链端的新模式都是可以结合的。

所以可以看到,在下游流量端打得火热的同时,面向上游供应链的竞争也并未停止。

在几个主要玩家中,小米有品去年突破了百亿GMV之后,今年给出了三年千亿GMV的目标,又有新的人事任命,由原互联网四部的总经理白昉担任有品电商的总经理,原有品总经理高自光晋升集团副总裁,负责新零售业务——这样的人事变动也给小米有品接下来会在小米的新零售业务中扮演什么样的角色留下了想象空间。

作为先行者的网易严选,去年换帅之后一度进入了蛰伏期,直到近期四周年才活跃了起来,在周年庆期间派发了4亿消费券,并且上线600多款新品,似乎逐渐完成了与新CEO的磨合,找到了节奏。

淘宝心选除了去年悄悄推出了一个自有零食品牌以外,今年在疫情下的最新动作是服务于阿里巴巴的春雷计划,以“全托盘”的方式重点协助外贸企业做内贸转型,4月30日宣布了即日起将面向社会开放外贸企业直供招商入口,最快一周内,疫情中厂内积压的库存就能变为企业的流动现金。

京东京造则是在年初召开了首次伙伴大会,发布了“造极计划”,表示将将在“建立新关系、打磨新能力”两个维度重点发力,开放京东平台上的资源,加大对合作方的支持力度,缩短供需之间的反应链路,给出了一个强烈的加码信号。

放眼望去,在整个电商市场的喧嚣中,精品电商并不是热闹的核心,但却作为国内制造业的产品出口,是真正对制造升级而言相当重要的一环。尤其是今年,直播电商开始主动找上供应链,从另一个路径缩短了供应链条。

精品电商的核心价值就在于缩短从制造到消费的链条,让消费者能以更高效的方式获得产品,同时也让制造商直接享受品牌溢价的红利。

市场虽然在变化,但供应链上仍旧存在着大量的改造空间,无论是链条的长度,还是制造品牌的优化提升空间,精品电商所提供的核心价值依旧有效,精品电商也就依然有其存在的意义与发展的空间——甚至可以说,在今年供给端竞争加大的格局下,精品电商“精选”与“改造”的价值只增不减。

在过去几年的优胜劣汰中,精品电商已经退烧却没有退潮,接下来潮水涌动的方向,才是真正决定行业变化的关键。

【本文由投资界合作伙伴微信公众号:深响授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。