对企业而言,受新冠疫情影响,2020 *季度,无疑是特别的。

疫情像个滤网一般,将各个公司进行抗压筛选,虽不能言出局者尽弱,但能够依势而存的,确为强者。

2020 年 5 月 13 日,腾讯交出了 2020 Q1 成绩单。

1

财报数据一览

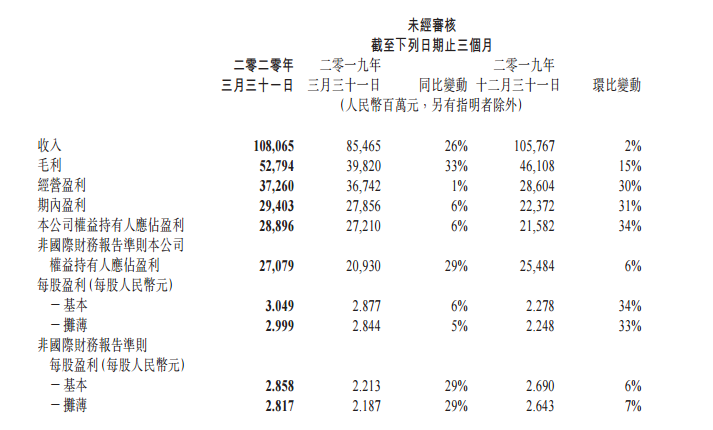

财报数据显示:

Q1 总营收为 1080.65 亿元,同比增长了 26% ;

按照非通用会计准则,腾讯的净利润为 270.79 亿元,同比增长了 29% 。

从财务数据来看,腾讯在疫情影响下的 Q1 表现可圈可点。对此,腾讯将其归功于“科技的力量”——在疫情期间为用户提供了及时准确的信息和适度的娱乐,帮助广告主触达目标受众,帮助企业实现服务的连续性。

对腾讯这样的公司来说,疫情对其造成的影响无疑遍及了多个方面,从各个业务表现便能看出一二。

2

业务表现,喜忧几许

先看三大业务的数据表现:

增值服务业务收入达 624.29 亿元,同比增长 27%;

网络广告业务达 177.13 亿元,同比增长 32%;

金融科技及企业服务的收入达 264.75 亿元,同比增长22%。

总体来看,三大业务都实现了稳健增长,呈现出巨头该有的韧性和抗风险能力。那么,各个产品表现又是如何?

通信及社交

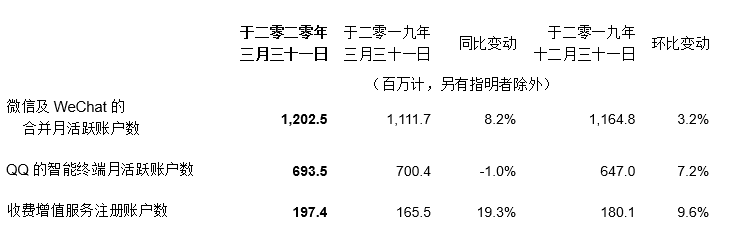

疫情期间,出行受限,在*季度,人们大部分时间多是居家隔离,通信与社交都是依靠线上。微信与 QQ 作为腾讯的通信社交王牌,在特殊时期的表现尤为值得关注。

财报显示:

QQ 智能终端月活跃账户数为 6.935 亿,环比增长 7.2%;

微信及 WeChat 的合并月活跃帐户数达 12.02 亿,比去年同期上涨 8.2%。

另外,受益于疫情期间线上经济旺盛发展,小程序用户迅速增长,日活跃账户数超过 4 亿。

作为对比,去年微信及 WeChat 的增长速度大致保持在 7% 左右,而 QQ 智能终端月活跃账户数则是呈现了下跌趋势。由此可见,微信与 QQ 在 2020 Q1 的表现实属亮眼。

财报指出,驱动微信及 QQ 用户数增长的原因在于其能够让用户在居家隔离期间保持联系,并且能够满足用户在不同垂直领域中的新需求。例如,在线教育方面,QQ 群成为了网上学习平台,为数千万师生及家长提供了服务。

另外,在无接触的背景下,微信小程序承担起助力企业和机构“数字化转型”的社会角色,无论是在日用品购买和民生服务方面,还是在公共类小程序中,都实现了快速增长。

数据显示,1 月 24 日至 2 月 13 日,超市类小程序访问人数同比增长 115%,生鲜果蔬类小程序访问人数同比增长 168%;医疗类疫情服务小程序新增近 800 个,政务类疫情服务小程序新增超 100 个。

网络游戏

在增值服务业务版块中,网络游戏一直是增长的拉动力。

在 2020 Q1,腾讯在网络游戏上可以用“两极分化”概括。受利于疫情,手游收入实现大幅增长;受制于疫情,网游增速呈下降趋势。

数据显示,网络游戏收入达 372.98 亿元,同比增长 31%。

其中,手机游戏收入达 347.56 亿元,同比增长 63.7%。游戏在疫情期间在为用户排忧解闷及互相陪伴方面发挥了重要的作用,升级后的《*荣耀》游戏引擎提升了游戏体验。

另外,《和平精英》与火箭少女 101 的成功合作相当也推动用户活跃度再创新高,也显示出腾讯内部跨 IP 合作的协同效应。

不过,个人电脑游戏的表现就不尽如人意了。数据显示,个人电脑游戏同比下滑了 14.5%,财报将其归因于网吧在疫情期间的暂停营业以及《地下城与勇士》的表现不佳。

对于之后游戏业务的预期展望,腾讯表示:

随着各地陆续复工,游戏行业的用户使用时长及游戏内消费活动将大致回复正常水平,但我们也相信,游戏行业已从结构上扩大了其长期受众及吸引力。

网络广告

通常情况下,*季度是市场推广活动的传统淡季。不过,由于防疫期间腾讯应用内的使用时长增加,提升了广告投放的吸引力,腾讯 Q1 广告业务呈现出向好之势。

其中,社交及其他广告收入同比增长 47% 至人民币 145.92 亿元,主要由于移动广告联盟及微信朋友圈因广告库存及曝光量增加而实现收入增长。

媒体广告收入同比下降 10% 至人民币 31.21 亿元。财报指出,主要受宏观经济疲弱及体育赛事停播影响,使得视频及新闻平台广告收入减少。

同时,腾讯也表明了广告行业将面临多重阻力。

随着互联网使用时长回复正常水平,广告曝光量增幅将回落。另外,互联网服务广告主将重新调整获客预算,以反映对客户生命周期价值假设的修订。

不仅如此,由于国外疫情情势严峻,跨国品牌受到本土市场疫情的影响,将大幅削减其全球推广预算。

金融科技

金融科技板块,其服务收入环比有所下降,主要由于春节及居家防疫期间,支付活动(特别是线下交易)及提现均有所减少。

不过,尽管收入下降,金融科技业务的利润率仍保持稳定,这主要因为理财平台及贷款等利润率较高的业务持续增长,以及对市场推广及补贴开支的控制。

同时,腾讯指出,在四月最后一周,其日均商业交易额已恢复至 2019 年底的水平。

云及其他企业服务

受疫情影响,云业务的项目交付及新客户获取均有所延迟,导致收入环比下降。

不过,在疫情期间,腾讯会议、企业微信则取得突破性成功,B 端抗疫产品迅速成为抗疫主力。其中,腾讯会议自 2019 年 12 月底推出后的两个月内,日活跃账户超过 1000 万;企业微信活跃用户数在去年底超 6000 万的基础上实现了进一步增长。

随着全球疫情发酵,腾讯会议推出了国际版应用 VooV Meeting,已在全球超过 100 个国家和地区上线。

对于未来预期,腾讯表示:

预期短期内云行业仍将面临挑战,但长远而言,我们会继续增加在这方面的投入,并预计云服务及企业软件将在线下行业及公共领域加速普及。

3

雷锋网总结

从财报表现不难得知,即使强大如腾讯,在疫情面前,依然受到了多方面影响。

不过,强者之强,不在于稀松平常,而在于动荡困境之时依然能够安然处之。

疫情之下,腾讯的业务在一面受挫之时,有一面利好补空,使其总体表现依然稳健,交出了一份不错的 Q1 成绩单。

【本文由投资界合作伙伴微信公众号:雷锋网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。