时代正在演奏一曲产业歌。

1979年,晋江市洋埭村村民林土秋在香港打拼多年的的哥哥回乡探亲,看到家中破败的光景,给林土秋撂下一句话,“不要埋头种田,办厂。”

后来担心资金方面有困难,林土秋就又找了一些亲戚、邻居借钱,以“入股”的方式,一股2000元,再加上哥哥寄来的钱,将手上的10.8万元全部砸了进去,成了最开始的启动资金。

在当时那个伟大的节点,皮鞋一度十分畅销,林土秋用这些钱办鞋厂,买来几台缝纫机,就在自己破旧的石头房子里,陈埭镇*家股份制乡镇企业——洋埭鞋帽厂成立。林土秋的皮鞋很快就卖出去了,头一年就赚了8万块。

林土秋没有想到,多年后,他的这个工厂会成为“中国鞋都”的原点。这个原点聚焦到地区,就是晋江。

安踏、361度、乔丹、鳄莱特等一众耳熟能详的品牌,均起于“家庭联产、手工作坊”,也就是“晋江模式”的雏形,即便是现在,洋埭村村的民房中,仍有一双双手在缝纫机上忙碌着。这里不仅为全国贡献了一个“晋江经验”,也在中国资本版图留下晋江身影。

站在围头金沙湾海边,眺望围头港,似乎能看到晋江从前的样子,反观围头,前路漫漫。

传统的服饰行业由此而始,但也由此而终。它们从传统的互联网刀耕火种时期走来,最终经由移动互联网上半场的冲刷,停靠在产业互联网的大潮中,由内而外发生着本质的变化。

在这个行业里,你很难说清谁能最后留在场上,因为每个人都有掉队的可能,每个人又都有赶超的希望,在不同的时代上,选择决定着各个品牌具备不同的特色地带。

就当下新基建战场而言,一个新加速带已经形成。

一

被丢掉的「几十年」

在郭敬明一本书《你的一生如此漫长》中有这么几段话:

“我念初二了。我有了*双LINING的运动鞋。我开始觉得佐丹奴和班尼路是名牌的衣服。那个时候还没有美特斯邦威,也没有森马。曾经用存了很久的零花钱,买了一件佐丹奴98块的背心。”

站在现在看过去,才会感知到时代发展的脉络。

如今,班尼路在最初的起源地明珠香港仅存43家门店,在摩登艳影的上海仅有54家门店,而在皇城北京只剩下56家,就数量来看,怎一个惨字了得。就算是在大本营广州,在各大主流的购物中心、商场你也很难看到它的踪影。

这只是过去几十年里鞋饰行业的一个缩影。

遭受同样境地的还有Esprit、VEROMODA、ONLY、佐丹奴等曾经红火的品牌。这类品牌大多较早起步,凭借早期建立的优势占据较大市场份额,但在互联网快速发展的当下,因循守旧,不懂得变通,定位模糊使其慢慢落后于市场大潮。

很多时候并不是你做错了什么,而恰恰是因为你什么也没有做,就像诺基亚被收购其创始人感叹的那样,“我们什么也没有做错呀。”

问题的出现很清晰。以班尼路为例,作为进入中国颇早的品牌,其品牌备受国人喜欢,2012年班尼路发展进入*时期,在中国大陆一度拥有4000多家门店,但随之而来的是从峰顶到峰底的大波动。

数据显示,自2015年以来,班尼路的销售额一直保持在水平状态,在2015到2018的三年时间里,班尼路收入分别为32.6亿港元、31.44亿港元、32.74亿港元和30.73亿港元。尽管就当下来看,其销售额出现了轻微的反弹,但整体来看一直处于下降态势。从门店数量来看更为明显,截至去年8月份,其在中国大陆的门店已经骤缩至1000家,在过去的几年时间里,几乎每天关闭一家门店。

它是传统服装品牌的缩影。如果细看班尼路走丢的时间点不难发现,2012年是移动互联网开始大面积普及的阶段,而在2013年随着智能手机的普及,互联网的商用落地速度更是被大大加快。这也意味着,传统服装品牌在互联网大潮来临之时并没有及时转身,及时修正方向、策略。

随着电子商务进入时代的舞台,宣传和营销愈发成为服装企业的敲门砖。而仰仗之前海量固有渠道而并不在营销、定位、模式上作改变的班尼路也自然开始被一步步蚕食。

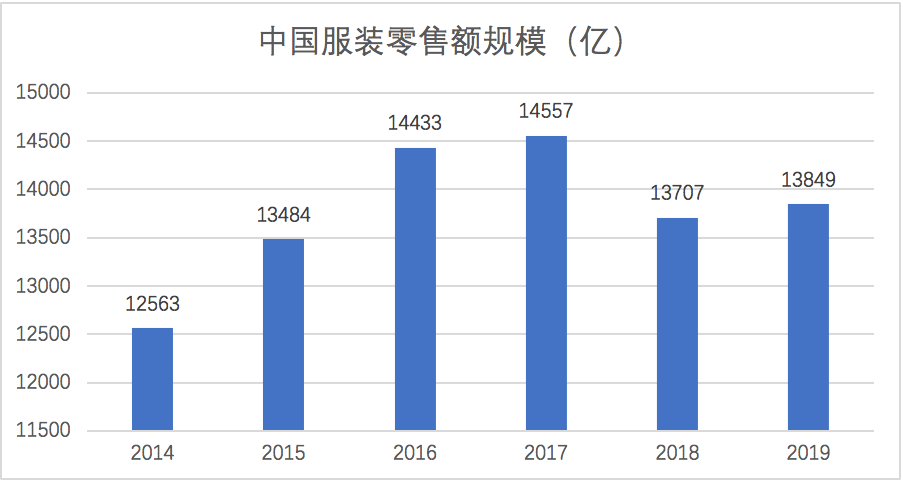

新的改变正在发生。截止2017年,服装类零售总额达1.45万亿元,相比2012年的9778亿元增加了4779亿元,但为这个数字添砖加瓦的必然不是已经落幕的班尼路。

思维发散一下,在此有两个例子可以作类比,一是百度,二是ov。对前者而言,尽管犯了和班尼路同样的错误,但好在转身够果断,轻装上阵,迅速转型;对后者而言,尽管拥有和班尼路同样强大的渠道能力,但营销手段却更成为其对外的亮眼标签。

无数的事实证明,大象转身不易,但更重要的是大象如果连转身的意识都没有,那么终将成为温水里青蛙,被残酷淘汰。

2012年,是一个改变开始发生的年份,也更是一个选择的节点。

二

站在服饰行业的“分叉口”

2018年,一则消息迅速引爆舆论并登上微博热搜榜——李宁登上国际时装周的舞台。印有“中国”或“中国李宁”字样的T恤或套头衫,“番茄炒蛋”配色的体操服和田径服,在辅以多个大尺寸的李宁logo,俨然一副潮牌作风。

而把时间线往前推120天,在四个月前的纽约时装周上,李宁的“悟道系列”服装更是让人眼前一亮。走秀结束1分钟,天猫上很多产品便售罄。时装周后李宁股价一路飙升,从7.27港币上涨一度触及9.9港币的高位,直接打破近几年的记录。

你很难想象这是一家三年前或要死掉的企业。很多人仍记得在几年前李宁那“*乡土气息”的风格和“三年亏31亿关店3000家”的惨状。

李宁只是代表之一。以其为辐射点,安踏、森马、优衣库、韩都衣舍等一众品牌成为引领服装市场的新品牌。

互联网成*助力。

数据显示,早在2017年,森马电商其零售渠道的电商销售额就已突破50亿元,大幅超过业界巨头,此时森马电商成立时间仅仅5年。而往前看,2016年森马服饰的电商业务同比增长超过80%,线上收入达到32亿元。电商经营的良好业绩,助力森马集团在2016年其总营收就已经突破100亿,进入百亿俱乐部。

电商成为越来越多企业的掘金地。邦购网、玛萨玛索、梦芭莎等垂直服装电商占据了一定的市场份额,优衣库、绫致服装等电商也在年轻人中接受度很高,韩都衣舍、茵曼、裂帛、七格格等淘品牌,更是成为近年来服装电商品牌中的“网红”。

这是一个分叉路口,有人选择逆流而上,有人选择顺流而下。时代潮水往往是由溪入海,从涓涓细流到滔天巨浪,开端不见其踪影,但结局往往都在证明其是不可逆的流向。

如果从现在来看,从2012年开始到2017年,不可逆的潮水流向清晰可见。

1.产品线上化。这里指的是在固有的线下渠道的基础上,企业必须将产品转向线上渠道,淘宝、天猫、京东等一系列线上电商平台成为企业新的增长点。

2.营销IP化。产品的宣传不再仅仅依靠品牌固有的调性以及口口相传,更多的则是重拳出击,这种在手机行业屡见不鲜的手法在服装行业将更为有效、直接。

3.供应链常态化。对于上下游供应链的强控制将保证服装鞋饰的不积压,保持高效流通,进而保证企业有充足的现金流转,进而扩大规模,扩大生产。

从某种程度来说,从2012年到2018年,整个服装行业更可以看成是摆脱传统烙印的*步,即从固有的“以场为主”到如今的“以客为王”的理念,完成了服装行业外在形式的全新塑造。

但如果这是一张100分的答卷,那么就现在来看,它仅可以拿到60分。因为改变不应该只发生在“面子”,更应该修正在“里子”。

三

「重组」产业巨轮

张磊曾经做过一件被人“诟病”的事。

时间拉回两年前,2017年7月27日下午,伴随着6.24港元的收盘价,百丽国际——这家拥有25年历史的老牌鞋业零售巨头,正式挥别港交所。

接盘者正是张磊掌舵的高瓴资本。不妨先对高瓴资本做一个简单的注解。高瓴,中国投资界一个特殊的存在,超长期基金配置,横跨一二级市场,自2005年基金成立以来,其平均年回报率在40%左右,足以可见其掌舵人张磊更是打得一手漂亮的投资牌。

而如今,高瓴拿下了百丽国际57.6%的股权,这可以解释为百丽或将成为高瓴在服装鞋饰布局的样本工程。对于这次私有化收购,张磊曾经表示,“高瓴会和百丽一起,真正向外界展示何为真正的新消费、新零售。”

这不是个例。以腾讯为例,随着2018年的“产业互联网”口号的高举高打,其智慧零售业成为其跑的最快的一个行业,而与之进行场景落地的同样是优衣库、绫致时装等这些服饰品牌。

服装行业的产业升级正在发生。

细节聚焦的表象是服务模式的进化。从服饰行业本身出发来看,供应链是核心主体,其次是对于上游的渠道把控和下游的服务营销。

自上而下,自下而上在同步进行。

不难看出,对于固有的服饰企业如百丽、绫致、优衣库等,传统的渠道并不是弱项。以退市的百丽为例,截止去年7月,其仍然拥有*的零售网络。女鞋门店达13000多家,运动的门店达7000多家,在全球总共拥有20000家直营门店。

顶配的渠道销售能力,货真价实的自然流量,对于这些传统的服装鞋饰行业而言,腾讯和高瓴所能赋予的能力在于其对于这些细分渠道和自然流量的精细化运作和高效利用。

在营销端,辅助销售员建立自身的用户客群,时刻保证活跃度,摒除时间和空间上影响,或者直接迁移到微信小程序进行线上售卖,在保证线下销售的同时建立自身的线上私域流量。

在用户端,对每个用户进行精细化分,根据标签进行定位,描摹用户画像,打造千人千面的销售以及服务能力,保证对用户的定制化能力的不断延伸;在生产端,依托云计算、AI、大数据等对整个服饰产业链条进行更为高效的改造,保证从上游到下游的整个流转,以避免服饰的积压和过度囤积,真正将其纳入工业互联网的体系中,对机器以及细节进行精细化打磨,真正保证产品的质量、数量以及供需平衡。

对整个服饰行业而言,可以理解为,存活至今的企业都拥有一定的线上线下结合能力,但对于某个环节的精细化运营却仍然只是蜻蜓点水。而互联网巨头和资本的优势便是见微知著,将其中的某个细节置于放大镜下,进行一针一线的打磨,从产业层面进行深度改造,完成本质上的蜕变。

产业升级的本质,便是对其线上线下的能力进行深化,利用最新的科技能力以做到更好的服务。

从2012-2017年间,我国服装类零售一直保持平稳增长趋势,2017年服装类零售总额达1.45万亿元,相比2012年的9778亿元增加了4779亿元。2018年服装类零售总额1.37万亿元,2019年国家出台了多项减税降费刺激消费,预计2019年服装类零售总额将小幅上涨,预计达到1.38万亿元。

但就当下来看,其巨大的市场规模却仍远远没有被完全渗透。在未来,你或许能看到“数据衣橱衣柜”、AR/VR试衣、完全的私人化定制等等,通过数据的协同、技术的配合真正打通整个产业链。

在收购百丽的时候,张磊曾说过一番这样的话,“当时我收购的时候是怀着憧憬,想着我进去以后要把我们的人工智能加进去,科技赋能加进去,工业制造也加进去,全部改变。”

产业的变革,迅速而猛烈。但对巨头而言,深入产业是一门必修课。这是必须抓住的机会,但也更是其输出开源的必须要经历的挑战。

四

产业进化的生存法则

何勇在《钟鼓楼》里吐槽,“是谁出的题那么难?到处都是正确答案”。

是新机遇,但也新挑战。对于这个古老的行业来说,消费互联网更像是一张通向未来的船票,但也仅仅是船票而已,若是要真正形成自己的行业壁垒,企业要做的便是在自身互联网基因的基础上不断加码,搭建完备的产业模式。

企业要做的不仅仅是基于互联网、线上线下的腾转挪移,更多的是利用外界力量来对自身架构进行升级。

从某种意义上来看,产业互联网的生存法则便是自我进化,在此之中巨头的身位尽管纵横交错,但主角仍然是存活在产业中的企业本体。

进化的外部条件依然具备。在中国,高效的互联网的基建跟社会化物流的基建以及各项技术的主动推进,都给品牌厂商的未来方向提供了非常坚实的依托,凭借着多样化的工具对上下游的管理更可以游刃有余。

变化在发生。Stitch Fix 公司的“买手”服务、依文集团的场景化定制服务、太平鸟和绫致时装的新零售模式、Zara公司和Adidas公司对供应链管理的提升、安德玛公司利用智能可穿戴搭建的用户健身社区等等,每个人的变化模式不同,但同样最终到达的方向也不尽相同。

数据同样是佐证。根据数据统计,在最近一年的时间里,有将近75%的大型服饰品牌都在进行着智能化的研究;而对于消费者来看,数据显示,有40%的受访千禧一代表示会停止购买快时尚品牌产品。年龄在18岁至21岁的受访者中,有54%决定购买质量更高的产品。

就当下而言,“两手空空走向试衣间”,这可能是“逛街族”最轻松、最想要的打开方式。除了FashionAI,智能试衣镜、导购机器人等终端设备,也都已经在一些大品牌服饰商的门店里摆出来。在这种智能设备前,消费者都能通过屏幕来挑选衣服,加购、还是更改尺码、更改颜色,都可以点击试衣镜完成。

服务智能化、自动化、人性化正在成为服饰产业内不可逆转的大趋势。

1979年,港商曹光彪的香洲毛纺厂在珠海落成,开始开展“三来一补”业务,两年后的1981年,香港唐氏家族与上海纺织局在浦东合资开办上海联合毛纺织有限公司,这是全国纺织行业*家中外合资企业。而后,中国纺织产业进入了一个快速发展的时期。

漫长50年,服装产业从纺织的源头驶来,最终驶向服饰的产业腹地。整整五十年,是一部不断探索的过程,也更是一部可歌可泣的产业蓝图。

【本文由投资界合作伙伴产业家授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。