5月15日晚间, 平安好医生(01833.HK)发布公告称,“由于王涛先生的个人原因,董事会决定免去其董事会主席、执行董事、首席执行官职务。同日,董事会委任方蔚豪先生出任执行董事、临时董事会主席、首席执行官。

2013年加入平安的王涛一手打造了平安好医生——市值从0到1200亿,平安好医生用了五年,单就市值而言,公司已经成为中国互联网医疗的龙头。营收50亿,注册用户3.15亿,支撑平安好医生的是市场对行业看好。

但股价短时间内的飙升往往离不开“泡沫”的影子,互联网医疗会不会是“互联网估值狂潮”的终章?我们通过分析来一探究竟。

业绩高增速的原因

从行业来看,公司发展至今,在线医疗的链条基本是完善的,在线挂号和在线问诊已经相对成熟,而随着各大医疗机构的接入,处方联网、线上支付、药品配送等也将很快成型。除去主链条外,在线医疗的衍生链也发展出医疗咨询、医疗保险、在线体检预约等等。

回过头来看平安好医生,其有四大业务板块:在线医疗、消费医疗、健康商城和健康管理和互动。简言之,其核心支撑有两项业务:在线问诊和网上药店。

在这里我将平安的在线医疗和消费医疗统一划分至“在线问诊”类型。为什么平安会将两者区分?原因在于,在线医疗主要对于C端用户,其策略是提供24小时在线咨询、转诊、挂号、远程复诊;而消费医疗主要作用于B端,策略是利用公司渠道优势,同各大体检、医美、口腔、基因检测等合作,档案成为数据存于线上,引流到店。但本质上,平安好医生提供的仍旧是“问诊“类服务。

两项业务的合并表现从2015年的2.74亿元增长至2019年的19.7亿元,其中消费医疗更是贡献了高达11.1亿元。消费医疗的复合增速达到63.59%,在线医疗的复合增速达到63.96%。

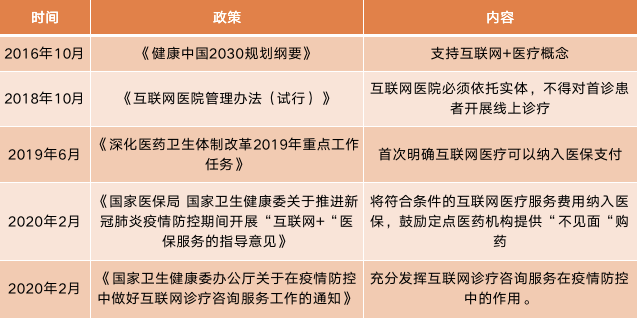

高增速的一个主要原因是政策的扶持,如果我们从2015平安好医生诞生的时间作为起始,可以梳理如下互联网医疗典型政策汇总:

来源:国家卫生健康委,炼金研究所

从这张表里,也能发现新冠肺炎疫情带来更大力度的扶持,这样的利好也在近期平安好医生的股价中体现的淋漓尽致。

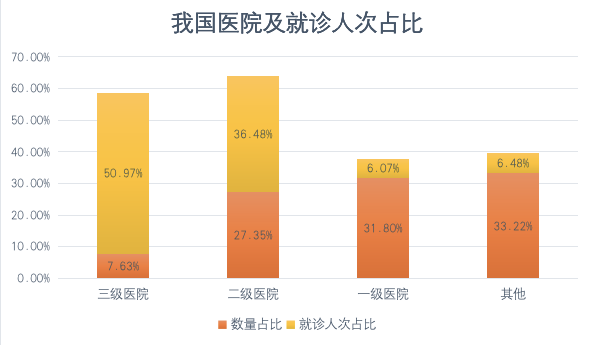

高增速原因其二,是接诊压力的问题。优质医疗机构集中在省会城市和发达地区,仅占全国医院数量7.63%的三甲医院便接待了超过50%的问诊患者,无论是病患还是医院对于互联网医疗的需求都是迫切的。

来源:国家统计局,炼金研究所

医疗版点评+网上药店

当增长得到解释,我们再看平安好医生的业务结构。2015年,在线门诊类业务占公司收入超过98%。而到了2019年,网上药店业务则后来居上,收入占比高达57.29%。这便是平安好医生在前期积累的规模效应发生了作用,因为随着行业内在线问诊业务的成熟,链条开始后移,目前的行业的重心已经来到了网上药店,平安好医生实则是在享受着行业红利。

但是有趣的一点是,平安好医生的在线问诊类两大业务,消费医疗和在线医疗的毛利率分别为35.99%和44.16%,均远远超过网上药店的8.09%的毛利率表现。即使我们考虑进收入规模,占比超过一半的网上药店贡献的毛利也仅有整体的20%,消费医疗和在线医疗的毛利贡献分别为32%和34%。

换而言之,随着产业链中业务后移,虽然平安好医生各项业务的增速可观,但毛利正在隐性倒退。即使平安好医生的过去是收入不断增长、亏损不断收窄。

如果我们将互联网医疗对资源利用效率优化的特性放在一边,其商业逻辑无非是提升用户数、提升转化率、提升客单价,那么理论上随着市场越来越多人接受互联网医疗的概念,公司的市值自然也就会一路飙升。

但是这样的思维逻辑存在*的问题是,到底互联网医疗会是怎样的产品?

我们看到的现状是,偏远地区的患者可以得到更高水平专家问诊;患者不再需要排队几小时等待挂号;患者每次转院要不再花冤枉钱重新做检测、重新走一遍繁琐的程序。这些方面来看,它像是一个“医院助手”,是简化过程的工具。

那么一项工具类产品,它的客单价是有瓶颈的。也即是说平安好医生的利润天花板远比市场的预期低得多。随着我所做分析的深入,数据的欺骗性往往会被市场放大。消费医疗、在线医疗和健康商城目前贡献了最多的收入,其中消费医疗与健康商城规模*。

因此,平安好医生目前可以被理解为“医疗版点评+阿里健康或京东健康一类网上药店”,这样其实已经是不错的故事了,单这两点撑起百亿市值不是问题。但平安显然是不满足于此的,财报中将公司的核心战略定义为在线医疗,是想要摆脱到店+商城这样的概念,附加更多价值。

许多分析提及“AI+医疗”使误诊率降低这个结论,但如何得出我持怀疑态度。因为即使我曾使用互联网医疗平台并被误诊,我也并不认为会有调查问卷来采集我这个“数据”。

因此,再去使用整个社会多少人每年在医疗花多少钱,多少人买多少药这些“大数据”去衡量估值,是否有失偏颇呢?我不否认互联网医疗对就医带来效率的提升与优化,但我不同意对公司可能带来的社会价值给予过高的预期和估值。

【本文由投资界合作伙伴微信公众号:财经涂鸦授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。