丰巢涨价事件一波未平,顺丰又“抢”了外卖配送骑手们的工作——近日,顺丰同城上线“丰食”小程序平台,主要面向企业员工提供团餐服务。

原本略显低调的产品瞬间被推上风口浪尖,外界普遍将顺丰试水团餐的动作解读为“向美团饿了么挑战”。

而顺丰却在试图“熄灭”这一团火苗:“丰食”微信小程序依然处于孵化阶段,目前只在顺丰内部推行,并没有和美团、饿了么对着干的意思。

不过顺丰的澄清似乎并没有打消外界的疑虑。在波诡云谲、唯快不破的互联网世界,风吹草动的背后也许就是早期的排兵布阵。

美团CEO王兴和滴滴创始人程维的故事再熟悉不过了。2017年情人节,程维和王兴一起吃了顿饭,两人像以往一样相谈甚欢,但这顿饭过后,程维蓦然从新闻上发现美团上线了网约车业务。

曾经程维的一句“尔要战、便战”颇有无所畏惧的侠义情怀,相比之下顺丰虽然低调,“丰食”首页的“企业订餐”入口却早已暗示了这将是一场牌局上的“明战”。

不过,外卖行业“两雄争霸”的格局既定,顺丰此时入局究竟是在打什么“算盘”?

1

顺丰“趁虚而入”

无论顺丰是提前布局,还是受疫情启发,都已经率先赢得了“天时”。

顺丰同城切入外卖领域的时机,正好是对手“疗伤”的暗淡时刻——美团在疫情期间大涨佣金事件的风头虽然过去,但商家们的不满和怒气仍需时间平复。

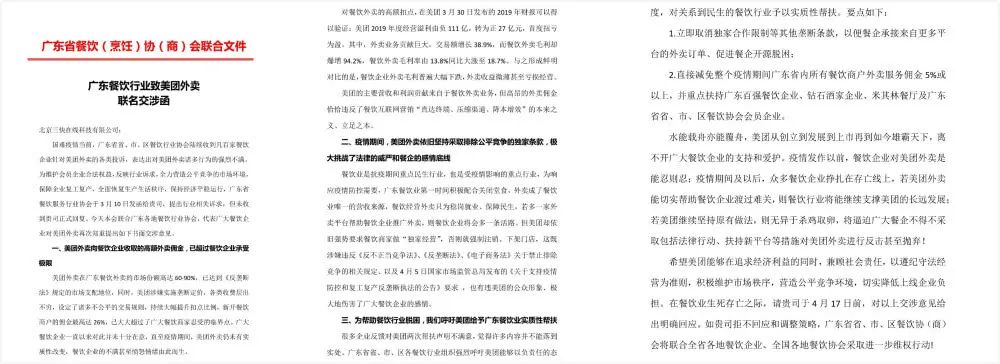

早在今年2月,全国多地就出现商家举报,称美团在疫情下提高佣金、涉嫌垄断经营。河北、广东等多地餐饮协会也向美团平台发出公开信,呼吁平台减免佣金。

图 /广东餐饮行业致美团外卖联名交涉函权

在这场涨佣风波中,不难理解中小商户所面临的两难处境:一方面,美团平台的高佣金让中小商户叫苦不迭;另一方面,商户们为获得平台曝光度需频繁高价购买推广服务,而脱离平台相当于直接给店铺判了“死刑”,这也导致商户不得不被迫与平台进行捆绑。

据「子弹财经」了解,重庆市某地区部分中小餐饮户因不满平台收取佣金的相关条款,导致店铺被下架后,自发组织商户自建小程序、夺回私域流量,企图对抗平台的“霸王条款”。

一位行业观察者告诉「子弹财经」,大品牌在美团上的销路越好,老板就会越担心品牌对外卖平台出现过度依赖的情况。

就在大品牌的担忧和中小商家的不满中,美团“失民心”让顺丰找到了突破口。

在“丰食”首页,“商户入驻”下有醒目的“免费上线,轻松单量翻倍”的字样。此前也有媒体报道,称商户在今年7月1日之前上线“丰食”,佣金为千分之三;在此后上线的佣金也只有2%,而其它外卖平台佣金比例普遍在8%-20%之间。

可别小看这些吸引商户的“把戏”。

对中小餐饮商户来说,餐品原材料、房租、燃气、水电和人工等成本高,折算下来毛利很低,因此平台佣金几乎就成为商户们的“生死线”。而对大品牌来说,入驻“丰食”即便流量不如美团、饿了么,但也不构成多少损失,不过是多上线一个平台罢了。

截至目前,已有德克士、和府捞面、云海肴及真功夫等多家连锁品牌入驻“丰食”。

此外,平台内还有“丰食邀你一起瓜分500万”活动——推荐企业在6月30日之前消费累计达1000元即奖励推荐人500元丰食余额,可在平台内进行消费。

在多重刺激下,顺丰无疑会成为餐饮商户们的第三条路。

更重要的是,布局外卖业务也是顺丰出于自身优势的考量。餐饮配送大多集中在午餐和晚餐这两个时间段,而在其余时间里,这些闲置运力可以重新聚焦快递配送这项主营业务。

另一方面,顺丰此前一直靠高端商务件打开B端市场,并将不少大企业发展成客户,未来这些高端客户都是顺丰拓展团餐业务的基础。因此,外卖生意对顺丰而言是有不小想象空间的。

2

团餐的B面

除了与美团、饿了么进行错位竞争外,顺丰盯上团餐业务,背后还有哪些考量?

据艾媒咨询数据,2019年中国团餐市场规模高达1.5万亿元,预计2020年中国团餐市场规模将增长12.67%,总规模将达到1.69万亿元,在餐饮市场的占比将提升到35.65%。

尤其在疫情之下,团餐的价值被重新发掘,无接触配送也被提上日程。

早在今年2月,美团、饿了么等平台就联合多方机构,分别发起“放心工作餐直供”“企业团餐安心送”行动,为复工企业提供无接触配送服务。

“疫情期间员工用餐只能点外卖,即便有食堂也不让聚集,都是打包到各自的工位吃,所以这个场景已经很好地教育了用户,并且形成了一定的习惯,这对顺丰团餐业务是一个利好消息。”某互联网企业员工刘醒(化名)告诉「子弹财经」。

在他看来,如果一些企业本身就将团餐作为员工福利,顺丰可以借助这些互联网企业切入形成势能。

团餐市场虽然规模庞大,但行业集中度不够,可见业务“易守难攻”,而这也无疑会给顺丰发展团餐外卖的业务带来一定的挑战性。

据中国烹饪协会数据,目前整个团餐行业99%的企业年营收不足1亿元,团餐行业前*企业集团的营业收入合计超过550亿元,前*的市场集中度约为5%,远低于欧美日韩等国家。换言之,行业里缺乏巨头企业,大多是小企业林立的状态。

而从业务本身考虑,团餐要求企业主体有集体用餐配送、食品安全以及管理资质,且对制餐商家要求很高,对跨界经营的顺丰来说,管理方面已经有不小的挑战。

另外,顺丰想从美团、饿了么手中抢夺商家绝非一日之功。“已有的外卖平台最初都是通过原材配送和补贴打商家,再利用商家吸引C端。”一位业内人士告诉「子弹财经」。

这意味着除了已有的大品牌之外,顺丰如果没有流量优势,想靠低佣金建立起中小商家体系并非易事。

值得注意的是,部分入驻“丰食”的商家已经开始担心单量不足的问题,“团餐是不是刚需还没有定论,我们商家最担心就是团餐只是疫情下的应激反应,未来做不长久。”

不过,最令同业者焦虑的恐怕还是顺丰或将借助B端业务发力C端。

早在2016年,顺丰就与百度外卖展开合作,为部分城市的百度外卖提供配送工作。在商户端,顺丰也早与麦当劳、汉堡王等品牌达成合作,为其提供配送服务。

外卖C端虽然是美团、饿了么的主场,但顺丰的“配送+”实力和野心却不容小觑。

3

王卫的野心

顺丰从团餐切入外卖领域也是无奈之举。

创始人王卫一直试图从快递业务之外,找到本地生活服务的入口,这从此前顺丰进军电商领域可见一斑。

王卫在一次内部会议上的发言也可以看出他的野心,“顺丰现在做电商物流是个死,不做电商物流,将来可能也是个死。”于是顺丰开始发力电商物流。

早在2010年,顺丰就上线了“E商圈”,一年后“顺丰宝”获得第三方支付牌照,2012年又推出社区生鲜品牌“顺丰优选”,2014年“嘿店”开业,顺丰开始试水O2O......从便利店、金融业务再到新零售,顺丰的触角不少,但这些号称“绝不能失败的任务”最终都以失败告终。

“不务正业”没能给顺丰带来跨界的惊喜,相反,在核心快递业务方面,顺丰的地位开始变得岌岌可危。

顺丰从2013年开始就发力电商件。但国家邮政局公布的数据也显示,从2010年起顺丰的市场占有率开始不断下滑:从2010年的18.8%一路下滑至2017年7.6%,2017年至2019年其始终保持着约7.6%的市场份额。

“通达系”背靠阿里和拼多多的电商订单一直在发力下沉市场,京东物流和达达合并后,除了京东商城的商务件外,还承包起3公里内的短途配送订单,顺丰配送往日的速度优势正在被消解。

顺丰不得不向现实妥协,加入了“价格战”。

2019年5月,顺丰推出针对电商平台及客户的特惠专配等新服务产品,每单特惠件的价格在5元-8元之间。这一妥协虽然给顺丰业务量带来显著增长,但特惠价也意味着企业利润率提升困难。

2017年-2019年,顺丰集团的毛利率分别为20%、17.9%和18%,净利率分别为6.7%、5%和5.2%。

短期快递业务承压、快递同行之间的竞争倾轧,都让顺丰迫切需要寻找出新的业务增长极。

而进军团餐外卖并不是*一招。早在2019年初,顺丰就发布了“顺丰同城急送”品牌,聚焦本地化多元场景,提供餐饮外卖、商超、生鲜、蛋糕和鲜花等即时配送,类似美团跑腿业务。

前段时间,丰巢针对超时快件收费也更多是出于止损的考虑,毕竟丰巢背后就是顺丰。

如今,快步入局外卖后,顺丰在配送行业的牌局上已经亮出了不少“底牌”,这将是头部玩家间一场的“明战”。然而,团餐行路难,顺丰想靠一条腿走路必然不成,但四处撒网,是否又将变成另一场“无谓的进攻”?

【本文由投资界合作伙伴微信公众号:子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。