阿里之后,新一轮中概股回归正在加速。目前,网易已经通过港交所上市聆讯,京东或将紧随其后。

据路透报道,网易计划6月1日在香港启动IPO进程,融资规模将在20亿至30亿美元之间。

估值偏低、信任危机加剧、海外市场监管加强等,有多个理由促使中概股回归。上一轮“回归潮”过去五年后,中概股回归再次引得“人心骚动”。

至少22支中概股符合回归条件

目前,回归港股市场是中概股的*。

2018年4月30日,港交所修订的《主板上市规则》正式生效,其中修订的内容包括,允许部分以大中华为业务重心的公司在香港二次上市,其可保留现行VIE结构及不同投票权。该规则的修改是阿里巴巴、网易、京东能够在香港二次上市的原因。

此外,中概股赴港二次上市需符合的要求包括:必须已在合资格上市交易所(纽约证券交易所、纳斯达克证券市场或伦敦证券交易所主市场)上市,且至少两个完整会计年度期间保持良好合规纪录。同时,还需要满足上市时市值至少400亿港元,或上市时市值至少100亿港元以及最近一个经审计会计年度收益至少10亿港元。

据36氪统计,截至2020年5月31日,包括网易在内,符合港交所二次上市要求的中概股共有22家,其中有12家是同股不同权。

符合条件,可赴港二次上市的中概股

22家中概股中,市值超过400亿港元的有17家,包含京东、网易、百度等明星公司;市值大于100亿港元且2019年归母净利润超过10亿港元的有5家,分别是陌陌、欢聚时代、泰邦生物、和黄医药、乐信。

此外,从行业分布来看,8家中概股属于可选消费行业,占比36%,11家属于信息技术行业,占比50%,其余3家分布在工业、医疗保健行业。

而在港交所的双重上市与二次上市略有不同。据中信建投分析,双重上市意味着美股和港股均为公司的*上市地,公司在两地分别挂牌上市,要同时满足两地对上市公司的各项监管要求,但二次上市可以获得部分豁免权。此外,双重上市的股份无法实现跨市场流通,而二次上市可以通过存托凭证实现。

中国首家实现在美国和香港双重上市的企业是百济神州(6160.HK)。

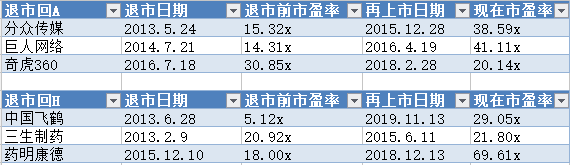

但对于大多数中小企业来说,其并不符合双重上市或者二次上市的规定,要想回归国内资本市场,可能的选择是先私有化退市再上市。该方式是之前中概股回归国内资本市场多采用的方式,比如三六零、分众传媒、巨人网络等。

在2015-2016年的中概股回归潮中,私有化退市再上市是*。与5年前不同,随着相关规则的修改,此次赴港二次上市因耗时短、操作简便成为中概股的*选择。

回归后估值大多提高,但也有例外

提高估值是中概股想要回归的重要原因之一。

5月21日,路透援引消息人士报道称,百度考虑从纳斯达克退市,以提高估值。对此,百度予以否认。

对中概股来说,回归之后的估值大部分都要高出此前很多倍。在海外,尤其是美股上市的中概股公司,估值普遍偏低。

中概股在海外估值偏低的原因主要有两个。首先,中概股鱼龙混杂,优质中概股受到拖累。其次,信息不对称加剧“估值歧视”。

广发证券以在美上市中概股为研究对象统计发现,近三年归母净利润均为正的公司占比仅37%,而连续三年亏损的公司占比33%;现金流指标来看,近三年经营现金流均为正的公司占比41%,连续为负的公司占比21%。

虽然中概股不乏阿里巴巴、京东、百度等优质标的,但受劣质公司的拖累,市场对明星中概股也一直存在估值偏见。

广发证券认为,由于中概股“管理、经营在中国,上市、交易在美国”,导致中概股与国外投资者之间形成了无法避免的屏障。而一些在美上市的“新经济”中概股,经营模式较为独特,能与之相类比的海外公司并不多,使得海外投资者对信息不对称所引发的潜在风险担忧加剧。

那么,中概股在回归之后,能如其所愿提高估值吗?

数据来源:富途牛牛、中金研究

36氪梳理了部分在美国退市重新在A股及H股上市的中概股公司,可以看出,回到中国市场后,中概股的市盈率多数提高。

但也有例外。三六零的前身是奇虎360,在回归A股市场后,其市盈率反倒低于在纽交所退市前的市盈率。不过,这主要是与三六零自身业务的发展有关。

2018年借壳上市当天,三六零开盘价高达65.30元人民币/股,但之后,其便走上了“跌跌不休”的下坡路。5月29日港股收盘,三六零收报于17.4元人民币/股,最新总市值为1176.27亿元人民币。

梳理财报数据,2018、2019年,三六零的营收分别为131.29、128.41亿元人民币,同比增速为7.28%、-2.19%,其营收增长乏力且有走下坡路的趋势。

此外,三六零在借壳之初剥离了公司*想象力、与大安全概念前景最相符的企业安全业务,广告业务占比过重也降低了其估值。

而对于像阿里巴巴一样在香港二次上市的公司,因为沪港通、深港通的存在,对其业务较为熟悉的内地投资者可以直接对其进行投资,长期看可以提高公司估值。

2019年11月26日,阿里巴巴在港交所采用发行ADR的方式二次上市。当天港股收盘,阿里巴巴收报于187.6港元,上涨11.6%。之后,阿里巴巴在港交所的股价一路上涨至227.4港元的最高价。

与此同时,因为阿里巴巴的ADR和港股可以互换,其在纽交所也创下了231.14美元的历史新高。

回归后依然逃不脱强监管

除估值外,避开海外逐渐趋严的监管也是中概股回归的重要因素。

瑞幸自曝财务造假后,SEC发布针对中概股的声明,表示 PCAOB(美国公众公司会计监督委员会) 在获取对在美上市中国公司进行审计所需的基础工作文件方面能力有限。

SEC主席杰伊•克莱顿(Jay Clayton)也发布言论称,因为信息披露的问题,他提醒投资者近期在调整仓位时,不要将资金投入在美国上市的中国公司股票。也警告应审慎投资中概股。

之后,5月19日晚间,纳斯达克方面证实,关于修订上市规则的提议已经提交SEC,目前处于等待批准状态。

在瑞幸事件影响下,无论是准备赴美上市的中概股还是已经在美上市的中概股都面临着较大的监管压力。

不过,中概股即使回归之后也同样面临相关制度的强约束,尤其对于像瑞幸一样有财务造假劣迹的公司,制度并不会网开一面。

以曾经造就中国首富李河君的汉能薄膜发电为例。2015年5月20日,汉能薄膜股价在港股开盘25分钟之内腰斩,随后停牌。在当时,对汉能薄膜的质疑主要集中于两方面,公司业绩的增长是与母公司汉能控股之间的巨额关联交易以及存在被操纵股价的嫌疑。

当天停牌后,汉能薄膜在之后三年都未能符合港交所规定进行复牌。2019年6月11日,汉能薄膜正式从港交所退市。

除财务造假外,回港上市的中概股公司同样面临做空的危险。

2016年12月,做空机构浑水连续发布两份做空报告,称辉山乳业涉及财务造假、资金挪用等行为

三个月后,因无法按时还本付息,辉山乳业承认资金链断裂并在事件发酵后经历了股价断崖式下跌。2019年12月23日,辉山乳业被迫从港交所退市。

此前,包括分众传媒、旅程天下、绿诺科技在内的多家在美上市的中概股都因为做空而被迫摘牌退市。

而值得注意的是,“回归”不意味着中概股进入了安全港,也不意味着资本对“错误”有高容忍,要想变得更“香”,自身业务才是关键。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。