北京时间6月1日,定位“即时零售*股”的达达集团更新招股书,确定其IPO发行价格区间设定为每股美国存托股票(ADS)15-17美元,预计发行1650万ADS,每ADS代表4股普通股。由此测算,公司估值约在35亿美元至40亿美元。

按定价区间中间值计算,如全额行使“绿鞋机制”,达达集团此次募集金额约在3.03亿美元。

更新后的招股书还披露了现有股东京东、沃尔玛有意成为基石投资者,分别认购6000万美元和3000万美元。投行高盛、美银证券及杰富瑞为达达集团IPO的主承销商。

今年以来,美国资本市场陡增诸多变量:前有美股多次熔断,黑天鹅事件频出;后有瑞幸造假风波,中概股遭遇投资者信任危机,同时,风云变幻的大环境,也增加了美国市场对于中概股的监管风险。

这段时间,中概股的日子集体都不好过,对于即将登陆资本市场的企业而言,时下也并非最理想的窗口期。但从另一角度来看,在市场虚火熄灭、市场层面挑战越大之时,企业的价值往往会得到加倍凸显。

在严峻的市场环境中,达达集团更新招股书持续推进赴美上市进程,或将成为美国参议院通过《外国公司问责法案》后首支成功上市的中概股。

零售巨头加持

根据此次更新的招股书,现有股东京东、沃尔玛有意成为基石投资者——这是意料之中的情况。

一方面,两位都是达达的重要战略伙伴;2016年,沃尔玛与达达集团建立全面深度战略合作关系。与达达集团的合作,为沃尔玛构建了O2O渠道的基础设施,助力其在中国线上业务的强劲增长和全渠道布局。达达集团与京东也是战略合作关系,达达快送的众包配送模式助力京东物流优化消费体验,双方在全渠道零售上也不断加深合作。

另一方面,也是更重要的点在于,达达集团的站位正好接续上了零售巨头的下一步。其连接线上线下、结合商流物流的能力有利于提升零售业务运营效率。

对于零售业来说,今年无疑是大变局之年。线下零售遭遇疫情冲击,但即时零售市场前景广阔、疫情某种程度上加速消费习惯培育。在这样的大背景下,达达集团的价值也得到了进一步的明确和释放。在疫情的促进下,零售和物流本地化发展会持续加速。

据招股书披露,达达快送与京东到家双双实现市场份额*的成绩。在零售新业态不断发展,消费升级的大时代趋势下,本地即时配送不仅能够加速生鲜、餐饮、快消品的线上化,也将推动线下零售业态不断变革,使线上线下实现更好协同,进而驱动线上平台在服务品类和用户流量侧的进一步渗透。

动荡中保持坚定

从招股书披露的信息来看,持续攀升的市场占有率、已被验证的商业模式,以及愈加稳固的业务能力,成为共同推动达达走向公开资本市场的底层支撑。

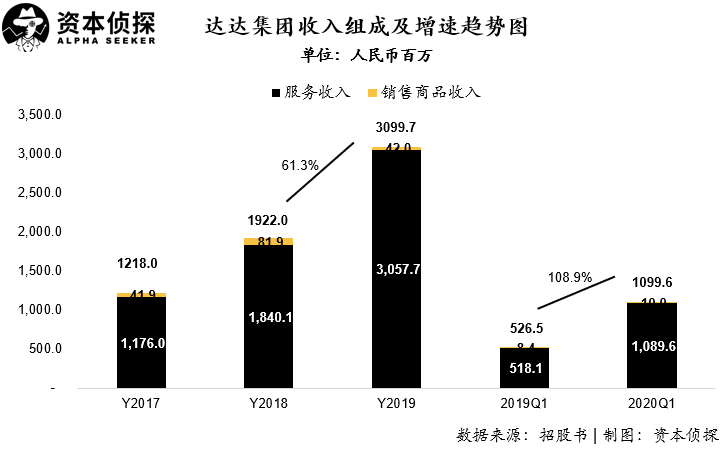

根据招股书披露,在2019年整体收入规模实现31亿人民币量级突破的同时,达达集团还保持了较高的增速:

达达集团2019年全年取得营业收入31亿元人民币,同比增长61.3%;其中服务收入为最主要收入来源,达到30.58亿元人民币,占比98.6%,产品销售收入仅为4200万元人民币,同比持续减少。

进入2020年一季度,受新冠疫情影响,消费者对线上日常购物需求激增。公司一季度取得营业收入11亿元人民币,同比大幅增长108.9%,服务收入占比超过99%。

而从净营收的角度看,达达集团的净营收从2017年的12亿元人民币增长到了2018年的19亿元,增长了57.8%;2019年进一步增长61.3%,达到31亿元人民币。在截至2019年3月31日的三个月里,达达集团的净营收更是增长了108.9%。

而拆解达达集团的业务逻辑可以发现,支持其营收高速增长的,是“零售+物流”的双核驱动战略。

由达达快送与京东到家合并而来的达达集团,通过两块业务实现了:京东到家通过对线下零售的广泛连接,实现巨量SKU的实时网络售卖;达达快送通过对骑手的广泛连接,实现巨量包裹的快速配送。

在这个链条中,商流和物流的闭环形成良性循环:

京东到家的业务拓展为达达快送输送更多配送需求,订单量和订单密度越大,越能放大达达的网络效应,进而吸引更多骑士加入,充沛平台运力,优化履约体验;达达快送履约体验的提升,会加快线下商家的商品流通,也能为消费者提供更好的服务,进而促成京东到家吸引更多零售商和品牌商加入,消费者可购买更多品类、更加优质的商品,增加用户下单意愿和黏性,形成规模扩大、订单增多的结果。

因此,商流与物流的网络效应被不断放大,达达集团的整体资源链接能力、履约能力、商户触达能力、客户获取能力进入正反馈阶段,得益于此,达达快送与京东到家的细分能力项不断完善。

业务层面的飞轮效应,体现在营收层面便是持续高速增长,在内功修炼到位后,上市成为达达集团水到渠成的选择。

IPO是涉及面非常广的系列工程,除公司自身外,投行、律所、审计等多方角色都需被卷入,以对公司的经营状况、业务水平和财务表现做一个摸底排查式的了解和梳理。同时,尽管美国资本市场在上市门槛上相对宽松,但监管依然严格,且在瑞幸事件影响下,对中概股的检视会尤为加强。能在严监管条件下通过SEC审核,也是达达集团自身实力的反映。

不过,无法忽视的现实是,当前,中概股与美股资本市场的蜜月期确实已经结束,对于达达集团而言,在短期风波和长期监管趋严的双重因素影响下,要在美股资本市场取得好成绩,尤为考验公司自身实力。

事实上,对于真正的好公司而言,外部环境的波动并不会影响其价值体现。

据东方财富Choice数据统计,2019年,共有32家中国内地企业在美股市场成功上市,从募资金额来看,除中指控股外,31家中国内地企业在美股市场共融资近33.9亿美元,不及2018年融资总额(85.8亿美元)的一半。

从募资分布情况来看:

2019年有4家企业的融资额超过2亿美元;

5家融资额在1亿美元至2亿美元之间;

6家融资额在5千万美元至1亿美元之间;

10家融资额在1千万美元至5千万美元之间;

另有6家融资额低于1千万美元。

而即便大环境趋冷,业绩面优秀的公司依然会受到追捧。

更新后的招股书显示,按定价区间中间值计算,如全额行使“绿鞋机制”,达达集团此次募集金额约在3.03亿美元。这一融资额度在中概股中处于高位。

可以看出,资本市场的表现由业绩本身支撑的核心逻辑,并不会受到大环境影响而发生改变。只要自身实力过硬,投资人依然会用钱投票以分享有长期价值的企业持续增长的红利。

对于任何公司而言,发展过程中,一时的困难不可避免,只有真正有实力的公司,才能穿越周期。从达达集团最新披露的信息来看,投资人已经用实际行动体现了对其的认可,而业务层面的实力,是达达集团逆风上市的真正底气所在。

【本文由投资界合作伙伴资本侦探授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。