一个神奇的网站——58同城要从美股退市了。

6月15日,58同城发布公告称,已经签署私有化协议,将以87亿美元(约合617亿元人民币)的价格完成回购。

由华平投资、Genera Atlantic、鸥翎投资和58同城董事长兼CEO姚劲波组成的买方财团,将以股权和债务融资结合的形式为这次私有化交易提供资金,整个交易过程最快将在今年下半年完成。

这有望成为今年以来、同时也是美股科技中概股历史上规模*的一次私有化交易。

其实,本次58同城宣布接受私有化是一件突然但不意外的事情。为什么这么说?只需要简单捋一捋过去几年58同城的发展轨迹,答案就一目了然了。

1

突然私有化,

58同城葫芦里卖的什么药?

一般来说,中概股选择私有化的原因莫过于两点,其一是认为自身价值被华尔街低估,其二是公司战略调整认为有更好的去处。

就58同城而言,这两点原因或许兼而有之。2013年10月上市之后,58同城一步也不停歇的扩充新业务,2015年收购安居客、赶集网,一举拿下国内本地生活服务信息领域超80%的市场份额。

随后几年又积极拓展58到家、转转二手平台、58同镇等新业务,将业务线延展到房产、招聘、家政、同城速运、二手交易等多个领域。

随着业务规模的寡头化,58同城在2018年前后迎来了高光时刻。其中2017年首次实现盈利,2018年又实现净利润同比大涨53.3%,58同城的股价也在当年5月创下了89.9美元的新高。

没想到的是,高峰之后不是接着攀上下一座高峰,而是直接走上了下坡路。随着2018年下半年开始的季度营收增速锐减,58同城的股价也一路下跌,截止到本次私有化公告发布前,其股价仅为49.9美元,市值近乎腰斩。

而中概股通过退市,谋求在港股或是A股的二次上市以获得远超此前在美股的溢价,这并不是什么新鲜事了。

以A股为例,分众传媒2013年私有化之前在美股的市值为26.46亿美元,约合人民币165亿元。

2015年借壳七喜控股回归A股之后,分众传媒市值一跃突破2000亿之多,时至今日最新市值仍有770亿元人民币,较此前在美股涨了4.7倍之多。

再比如,2018年2月底回归A股挂牌的奇虎360在上市之初股价一度高达66.39元,市值高达4000亿元,虽然之后股价一路下跌,到目前市值为1288.55亿元,但依然是其在美股退市时约660亿元人民币市值的近2倍。

更重要的是,最近一年多时间里大环境的影响下,海外做空机构明显加大针对中概股的力度,中概股的信任危机也不断蔓延。网易、京东均已赴港股二次上市,中概股回归已经成为了诸多赴美上市企业的新一轮浪潮走向。

所以也就不难理解了,58同城私有化之后,大概率会选择A股或港股谋求再次上市。

但问题是,58同城所要面对的麻烦,远非单单一个私有化就能解决的。

2

私有化解决不了58同城的业绩问题

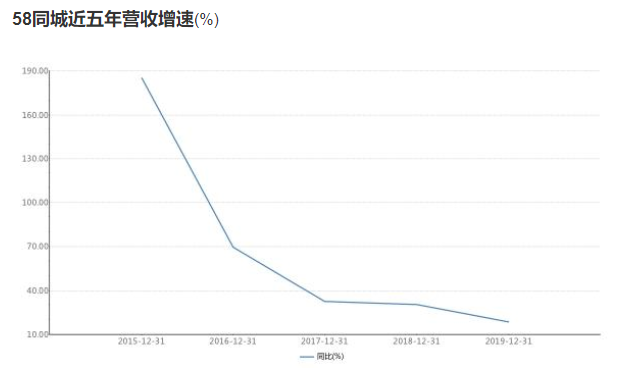

其实,2018年下半年开始58同城的季度营收增速连续放缓只是一个表面现象。

真实情况是,自2013年上市以来,58同城从2014年开始,营收增速就不断趋于放缓,其2015年~2019年,营收同比增速分别为175.05%、69.5%、32.6%、30.5%和18.6%。

而在净利润方面也是如此,例如58同城2019年财报显示净利润增幅达314.5%,但实际上这是出售资产带来的利润收益,与业绩表现本身无关——58同城通过出售车好多集团的股权实现收益共计为61.42亿元,剔除这部分投资收益后,营业利润同比增长仅为19.5%。

与此同时,是成本支出的猛增。以2018年度Q2为例,当季58同城销售费用为17.83亿元,其中广告费用8.53亿元,同比分别增长39%和63%,均高于营收和利润的同比增长速度32%和24%。

这其实意味着,58同城营收和利润增长高度依赖市场推广,也就是广告费预算必须不断投入不断加码,才能维持营收和利润的持续增长,大有饮鸩止渴之意。

在这背后,是随着移动互联网全面普及,流量向手机端聚拢,PC端流量天花板逐渐触顶,58同城的商业模式遭受到了重大挑战和质疑。

这首先体现在58同城的主营业务收入表现不佳上,其主要由会员营收和在线推广收入组成,但这两个业务近年来均呈现增速下滑趋势。

以在线市场服务同比增速为例,2019年Q2~Q4分别为23.8%、20.1%和19.3%。核心业务增长下滑自然会导致整体营收增长下滑,这或许正是投资者对58同城未来商业前景产生质疑的重要原因之一。

而在会员营收上,58同城财报显示2019全年会员服务营收为44.71亿元,仅同比增长1.64%。

58同城的业务困境有两个根本原因,一方面是其核心的本地生活信息服务本质上是一门信息驱动下的流量生意,具备“无本买卖”的属性,有着极高的毛利率——自2013年上市以来,58同城的毛利率都在90%以上。

但毛利率高不等于净利率高,正是由于其针对的是低频的生活服务,在主营业务中无论是在线推广还是会员服务,都是赚B端企业的钱,却需要保证C端用户输入足够的流量,这意味着想要持续占领市场就必须不断投入巨大的营销推广成本。

而随着互联网时代人口红利成为过去时,流量增长见顶的同时流量成本也愈发高启,规模化的成本重负和不断加剧的竞争成本无法跟上业务增长的速度,58同城自然陷入了营收、利润增速不断放缓的困境。

另一方面,58同城的业务布局看似相当广泛,却呈现出“什么都会但样样不精”的尴尬局面。

例如在二手交易领域,转转的市场份额不过20%上下,与之相比,背靠阿里的闲鱼牢牢占据龙头老大位置,市场占比达到70.7%;在同城货运领域,快狗打车也被货拉拉牢牢压制;在房产信息领域,安居客被链家、链家孵化的贝壳找房、房天下等多家围攻。

核心业务低附加值的同时增长已经见顶,整体业务大而不强的同时多线作战四面树敌,这就是58同城当前的处境。

3

从虚假信息到下沉困难,

58还有什么心病?

58同城还有着更多心病也,过分沉迷于流量生意的同时,其也在渐渐失信于流量。在聚投诉和黑猫投诉等平台上,关于58同城存在乱扣押金、虚假信息、恶意推送、电话骚扰等问题的投诉贴,高达数千条。

7月2日,北京住建委通报批评了58集团旗下58同城、安居客2家网站存在网站预(销)售许可证、营业执照等证照不全的新建商品房项目尚未完成整改的问题。

这其实直指了58同城及旗下安居客平台上存在的假房源问题。

而假房源问题与始终困扰58集团的*痛点——虚假信息问题有着脱不开的干系。

根据新浪科技的不完全统计显示,仅2018年以来,58同城曾因虚假信息泛滥被北京市旅游委、杭州市住房保障和房产管理局、上海市消保委等多地监管部门点评及约谈超10次。

这其中又尤以虚假房源信息为甚,有趣的是,58集团并非没有针对这一问题做出过整改努力,去年6月,58集团联合中原地产、我爱我家、麦田房产等二手房中介宣布组建“真房源”联盟。

而就在这场声势浩大的誓师大会召开后不久,58又在8月初和9月底连续两次被北京市住建委约谈,直指“58集团旗下58同城、赶集网、安居客等产品未能有效履行平台监管责任,导致平台上长期大量存在严重违法违规的房源信息和黑中介内容。”

在这背后,其实是虚假信息问题一直作为信息中介行业的顽疾存在,这取决于信息中介行业在商业模式构建层面就决定了难以从根源处保证信息严格筛选。

一方面,信息发布数量直接决定了平台的盈利能力,平台上所发布的信息条目越多,就越显得这是一片水草丰沃的广告营销土壤,这同时也是在为平台实时竞价系统添砖加瓦——信息发布者想要让自家信息能排在前列,就需要付出更高的费用,平台的营收自然愈发高启。

因此,虚假信息实际上起到了抬高平台信息总量的重要作用,进而撑起了平台营收的想象空间。

另一方面,房产中介乃至其他信息发布者本身也需要用看似很美好的虚假信息吸引消费者上钩,再进行其他房产或业务的推销,甚至是消费者信息的收集,这也就意味着,信息中介平台与信息发布者对虚假信息有着共同的需求。

因此不仅仅是房源信息,诸如58同城上的工作招聘信息存在问题,招聘骗局欺骗用户交钱后消失,甚至还有传销组织的涉入等相关新闻报道也不是什么新鲜事了。

58同城的营收结构则从侧面证实了这一点,在线推广作为主营业务,就意味着如果真的进行严格审查,剔除虚假信息,几乎必然会对58同城及类似平台的营收能力和用户活跃度造成伤害。

其实,互联网是否“去中介化”,往往取决于利差的多寡,若是利差不大,如新闻资讯、影视资源等,发行渠道很容易被越过,唯有通过技术与政策手段反制。

若是利差巨大,如房产租售、汽车经销,互联网反而会提高线下中介的生存能力,链家这种中介商之所以能够日趋繁荣,恐怕离不开58同城上大量虚假房源的“衬托”。

58同城尝试传略转型的一个方向是下沉市场,2017年58同城成立了58同镇事业部,提出要打造一个“乡村版的58同城”。

谈及下沉市场,与之息息相关的一个关键词当属“私域流量”。

发力下沉市场,其实就是通过所谓的群控系统来做裂变,比如收徒拉新的各种新闻客户端App,几乎4102都是活人用户,仅仅依靠微信群和朋友圈,就把日活成本做到了难以想象的低阶程度。

之前有媒体算过,按照某些下沉产品的要求,每天刷上半个钟头的新闻,再转发足够的朋友圈,满打满算的积分积攒下来,一个月也就二十多块钱的提现。

虽然在商业文本层面,互联网公司开出来的title一个比一个光鲜——如58同城管他们叫58镇长——但本质上就是除了不给编制,什么都能给,只要你能帮忙拉来人头,在外面自称是CEO都行。

对于58同城而言,发力下沉市场无疑是取决于城乡消费转变的机遇,即越来越多的零售、消费企业和业务渗透下沉,逐渐进入到乡镇市场,相应的信息撮合传播需求给58同城在下沉市场开拓业务空间提供了可能。

但这也意味着,58同城的扩张可能将信息污染从此前的“五环内”拓展至四五线城市及农村乡镇地区更多网民群体的社交链条,悬而未决的虚假信息问题也会加剧这一趋势。

这或许也是尽管58同城多番强调下沉市场的未来前景,但依旧没能得到资本市场认可的一个重要原因,虚假信息问题就如同跗骨之蛆一般,困扰着58同城的过去、现在甚至是未来。

【本文由投资界合作伙伴微信公众号:阑夕授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。