在《乘风破浪的姐姐》承包微博热搜,点燃全网话题热度之际,其出品方芒果超媒也在资本市场“乘风破浪”。

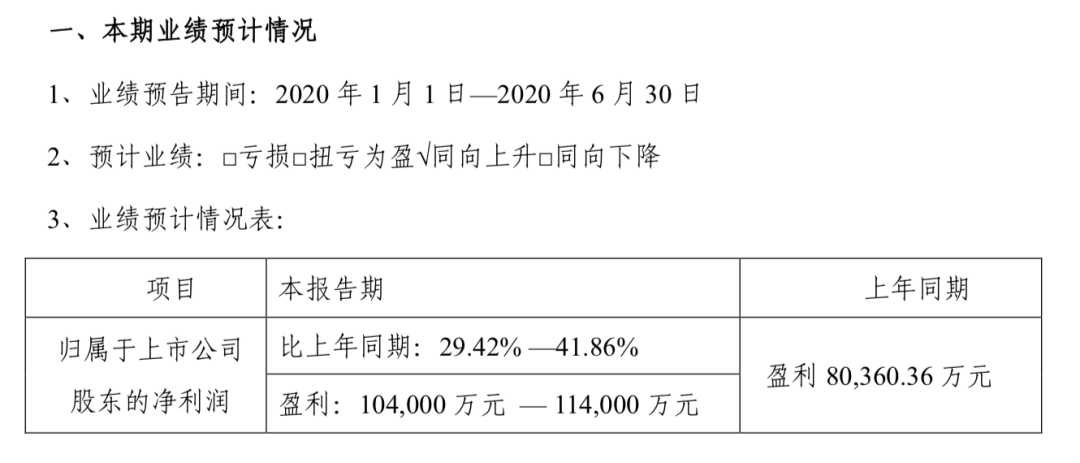

日前,芒果超媒发布2020年半年度业绩预告,该报告好看指数不亚于《乘风破浪的姐姐》。根据业绩预告,报告期内,芒果超媒预计实现归属于上市公司股东的净利润为10.4亿元-11.4亿元,同比增长29.42%-41.86%。这一数值已然接近其去年全年净利。

(图片截取自芒果超媒2020年半年度业绩预告)

得益于A股的稀缺性,以及《乘风破浪的姐姐》等项目的优异表现,年初至今,芒果超媒股价持续上涨。截止7月13日收盘其市值已突破1315亿元,赶超爱奇艺的168亿美元(约合人民币1176亿元)。

纵观2020年影视传媒板块上市公司已然交出的财报单,受疫情影响,大多影视传媒上市公司呈亏损态势,芒果超媒无疑成为稀有的“少数派”。

“乘风破浪”的芒果超媒

上半年净利超10亿元,对此,芒果超媒将业绩增长的主要原因归结为,“公司核心平台芒果 TV 充分发挥内容创新和体系自制优势,优化平台运营、创新内容编排,推出的《下一站是幸福》《锦衣之下》《我才不要和你做朋友》《乘风破浪的姐姐》《朋友请听好》《明星大侦探》等多部剧集和综艺节目持续热播,推动报告期内有效会员及会员收入大幅提升。”

(截取自芒果超媒2020年半年度业绩预告)

的确,在进入2020年以来,从春节期间《下一站是幸福》《锦衣之下》《我才不要和你做朋友呢》到现阶段的《向往的生活第四季》《乘风破浪的姐姐》《明星大侦探》等剧集和综艺节目,均在芒果TV持续热播。其中,网剧《锦衣之下》移动端累计播放量已突破30.4亿、《我才不要和你做朋友呢》豆瓣评分8.2、《乘风破浪的姐姐》更是口碑热度双丰收。

尤其是《乘风破浪的姐姐》,该节目于6月12日“空降”芒果TV,恰逢微博热搜榜停止更新,但通过网友手绘的热搜榜榜单、开播当日芒果超媒股价盘中触及涨停,以及节目一路飙升的播放量和微博话题阅读量,都在记录着30位姐姐无法阻挡的“乘风破浪”之路。

截止当前,已播出5期的《乘风破浪的姐姐》总播放量达20.9亿次,微博话题#乘风破浪的姐姐#阅读量254.1亿、讨论量达1025.2万。

好内容与高热度带来的经济效益是立竿见影的。据统计,《乘风破浪的姐姐》首期节目中出现的品牌赞助为13家,涉及美妆、食品、教育、科技等多个领域,位居同类节目广告量头部。据开源证券研报显示,《乘风破浪的姐姐》赞助广告收入或在3.64亿元至5.46亿元区间。

除了已播节目与剧集在6月份召开的2020战略发布会上,芒果TV公布下半年约有16档综艺节目和18部剧集上线。其综艺储备中不乏王牌综艺系列如《密室大逃脱第二季》《明星大侦探第六季》等;剧集储备含八月长安同名小说改编的“振华三部曲”最后一部《暗恋橘生淮南》,和已释出宣传片的《掌中之物》。自制内容的丰富储备或将助力其今年业绩的持续增长。此外,芒果超媒的运营商业务也因加大线上教育和生活服务等布局而实现了加速发展,据悉其将推出“大芒计划 2.0”以探索IP衍生变现与“品效销”结合的商业化新模式。

毫无疑问,芒果TV自制内容如今已能挑起大梁,现象级综艺《乘风破浪的姐姐》的锋芒再次印证了这一事实。话说回来,《乘风破浪的姐姐》为芒果超媒的资本市场添了把旺火,但其实芒果超媒已经“乘风破浪”了好几年。

芒果超媒市值超越爱奇艺,

成为“第三极”指日可待?

忆往昔,最初的芒果TV还是湖南卫视的“搬运工”,其以“背靠大树好乘凉”的姿态极大的降低了平台的内容成本投入,收益自然不会难看。

2018年,快乐购通过发行股份方式购买湖南广电旗下快乐阳光、天娱传媒、芒果互娱、芒果影视、芒果娱乐五家公司100%股权,完成重大资产重组,更名为芒果超媒,并形成了以芒果TV为核心,覆盖新媒体平台运营、新媒体互动娱乐内容制作、媒体零售等板块的运营体系。

从芒果TV到芒果超媒,从扭亏为盈到顺利上市,之后的芒果TV开始谋求从独播向自制的转型,且从目前成绩来看颇有成效。

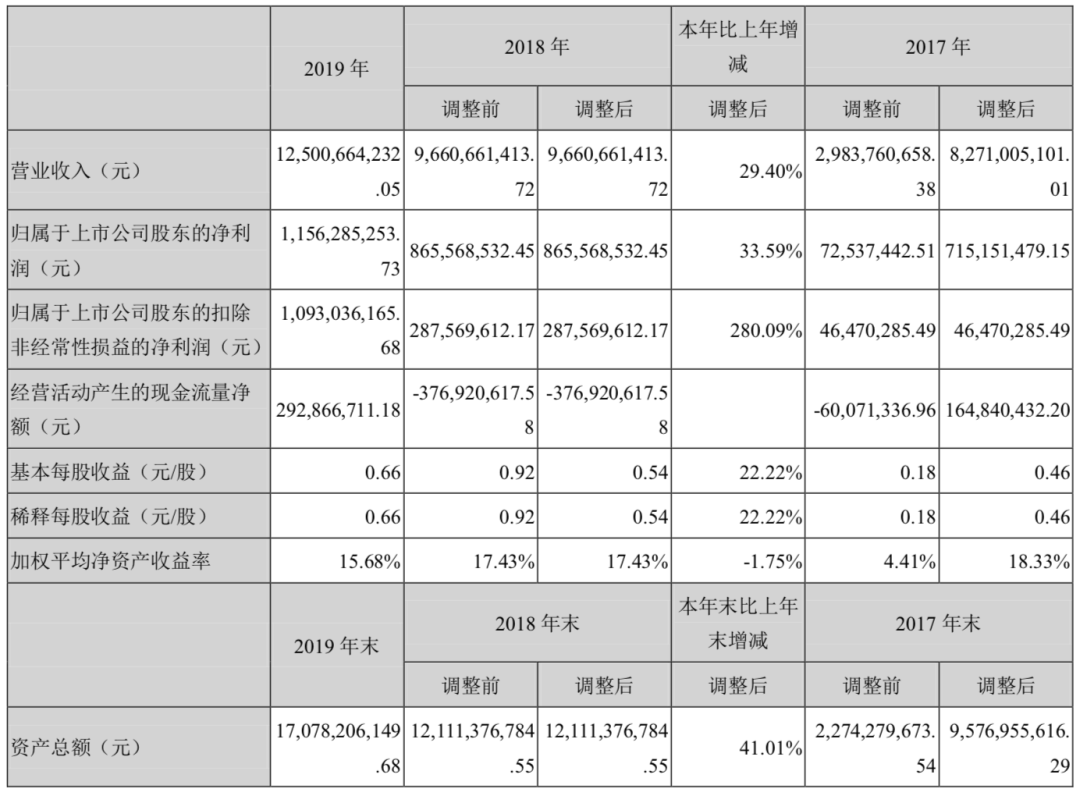

(截取自芒果超媒2019年年度报告)

2019年芒果超媒实现营业收入125.01亿元,同比增长29.4%;实现归属于上市公司股东的净利润11.56亿元,同比增长33.59%。其中,以芒果TV为主体的互联网视频业务收入在2019年达到50.44亿元,成为芒果超媒主要收入来源。其中,芒果TV全年广告收入33.5亿元、广告品牌投放数489个;会员业务方面,截至2019年末付费会员数达1837万,会员收入16.9亿元,同比增长102%。芒果TV自制综艺占比高达80.36%,网综市场份额从2018年的22.9%进一步扩大至36.3%。

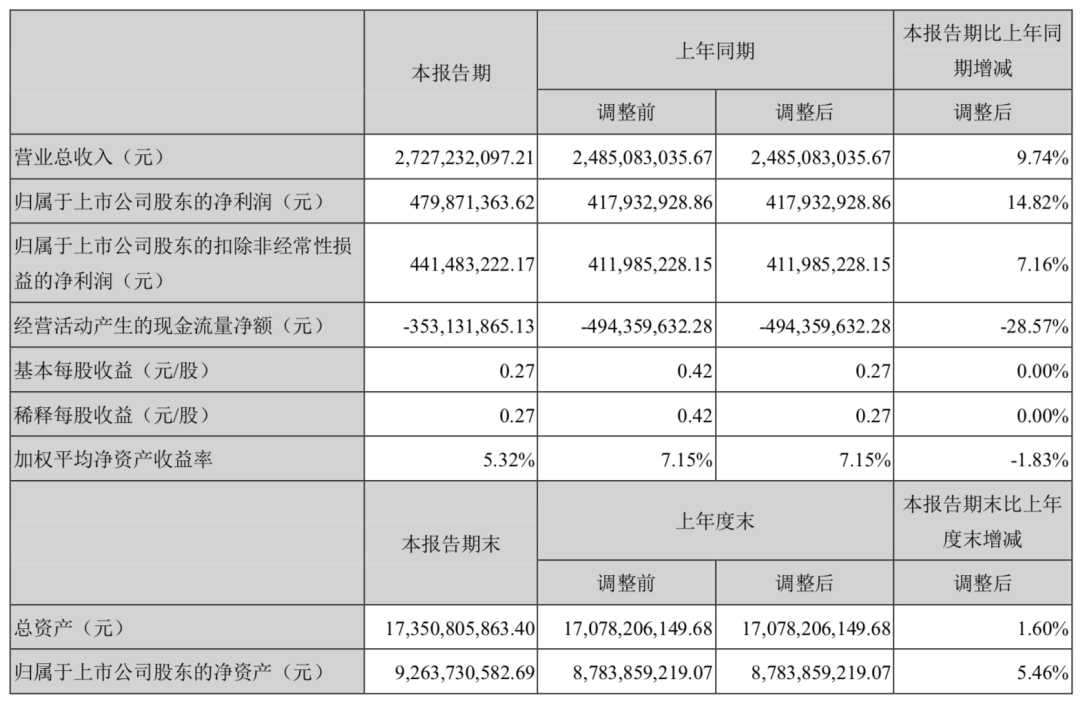

到了2020年,一季度内,芒果超媒实现营业收入27.27亿元,同比增长9.74%,实现归属于上市公司股东的净利润4.8亿元,同比增长14.82%。且开年以来公司股价也持续上涨,累计涨幅超60%。

(截取自芒果超媒2020年*季度报告)

在长视频平台头部玩家中,芒果超媒成为*一家实现盈利的平台,且截止7月13日收盘芒果超媒市值已突破1315亿元,以超越爱奇艺168亿美元市值的姿态,成为长视频平台前三甲的一大变数。

但与此同时,透过《乘风破浪的姐姐》《向往的生活》《明星大侦探》《密室大逃脱》《妻子的浪漫旅行》《妈妈是超人》《婆婆和妈妈》等综艺,以及《幸福触手可及》《我才不要和你做朋友呢》等剧集。不难发现,就内容而言,芒果TV尽管在自制综艺领域占据优势地位,但相比爱腾优三家视频网站,其自制剧的竞争力依然较弱。且随着自制内容比重的逐步加大,若脱离湖南卫视的版权红利,其成本优势能否持续?极度依赖湖南广电,成为市场对芒果超媒“独立行走”的*存疑所在。

同时,就用户市场的数据来看,与其他视频平台相比,芒果TV虽然在用户使用时长方面表现亮眼,但在活跃用户数和付费用户数方面的表现仍处劣势,其付费用户数仅为爱奇艺的五分之一。且其营收与市值“倒挂”的问题依然不容乐观。现阶段,芒果超媒市值超越爱奇艺,但如若对比两者的营收,以2019年的营收为例,爱奇艺的全年营收为芒果超媒的一倍多,千亿身家能否找到有力支撑点,同样有待观察。

以仅有其他五分之一的付费用户和爆款内容,便成功撬动市场*盈利点,毫无疑问,无论是芒果TV还是芒果超媒,都有其特殊性与市场价值。在千亿市值基础上,芒果超媒能否在之后的竞争中保持攻势,改写长视频平台的江湖故事?

【本文由投资界合作伙伴微信公众号:娱乐独角兽授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。