中国乳业被做空者众多,但连续被做空可能只有这一家。

2019年11月和2020年7月,飞鹤乳业(06186.HK)两度成为做空报告的主角,让外界开始关注起这家东北奶粉企业的崛起路径。

*家做空机构GMT Research质疑飞鹤没有令人信服的高增长理由,上市筹集资金为还债;最新的做空者Blue Orca Capital则质疑飞鹤虚增收入,低估广告和人工成本。

两次做空、两次澄清、两次晒巨额银行存款,目前看来,飞鹤均平稳的度过了做空危机。从首次被做空至今(7月17日),飞鹤股价从6.28港元涨至15.2港元,市值从561亿港元升至1358亿港元。

尽管营业收入远不及蒙牛,但在市值上,飞鹤已然超越了行业排名第二的蒙牛(1388亿港元),仅低于伊利(2089亿元人民币);也高于同样是做婴幼儿配方奶粉的澳优(238亿港元)、合生元奶粉制造商H&H国际控股(220亿港元)。

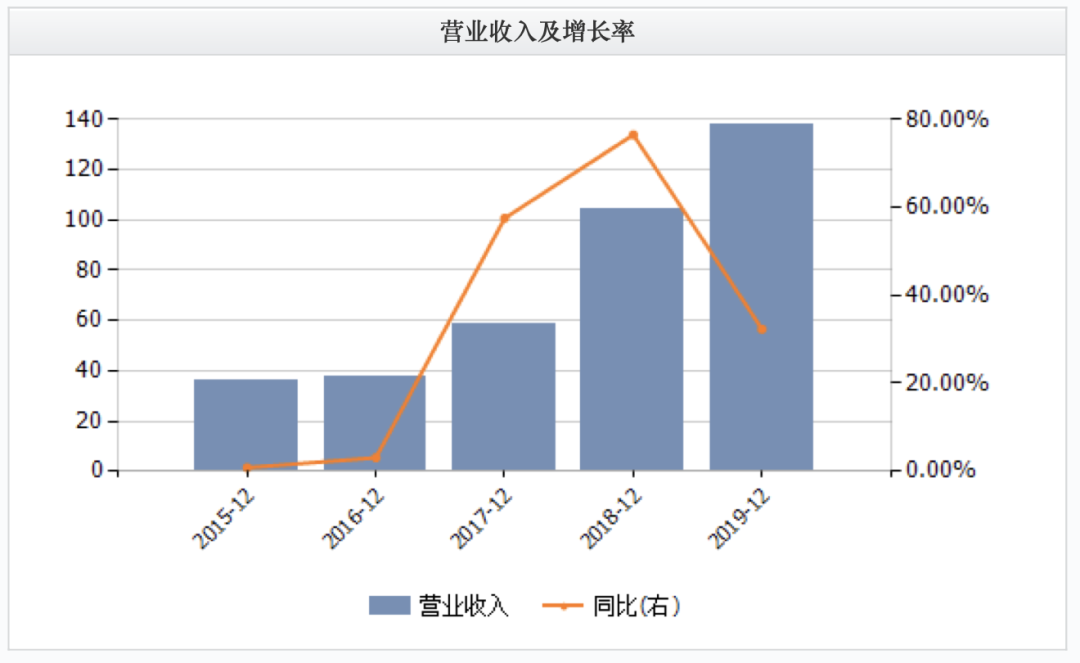

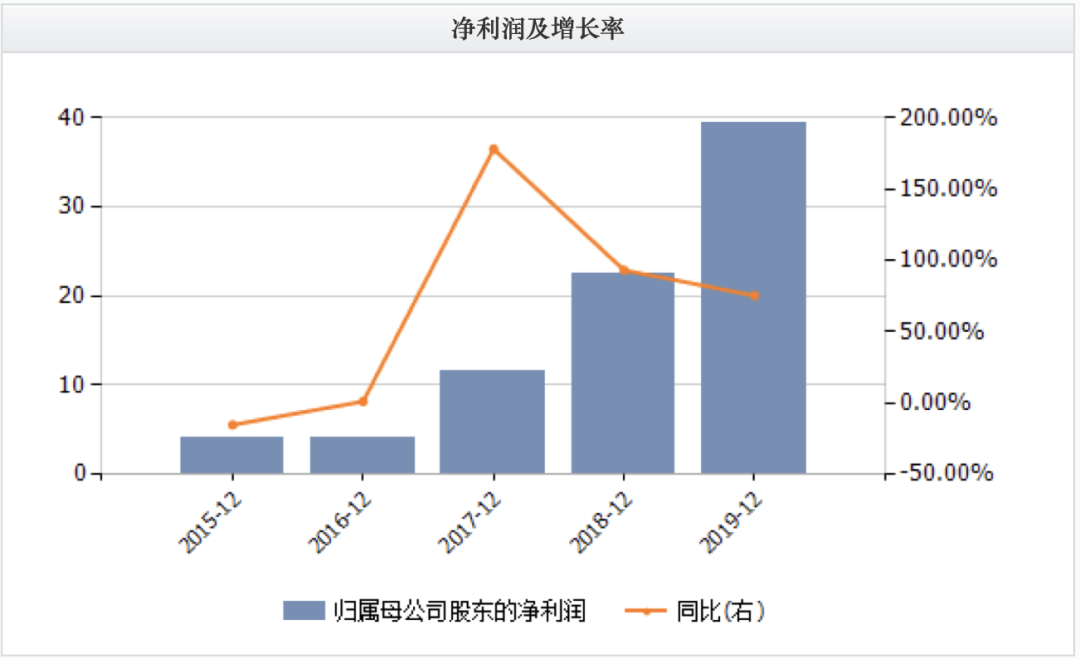

飞鹤品牌有58年历史,但作为民营企业,它可以讲述的发家史其实是20年。2001年,飞鹤掌舵人冷友斌卖了房子买下破产奶厂开始创业。业绩增长伴随着身价暴涨发生在最近数年:2017年飞鹤营业收入接近59亿元,2019年增长至137亿元;同期净利润超过39亿元,同比暴涨75%。

这几年发生了什么?做空机构显然也想弄明白。

美国上市十年

飞鹤*次被做空,是在去年的11月21日晚上。

做空机构GMT Research发布了一份报告,指责刚刚在香港上市的飞鹤乳业虽然财报上收入增长强劲,盈利能力位居前列,但已经有5年没有支付股息,疑似欺诈;公司无法找到令人信服的高增长理由;早前自美国退市,近期在香港上市,筹集资金的用途是用来还债。

彼时,距离飞鹤在香港上市,仅仅7个交易日。

2003年5月,飞鹤在纳斯达克上市,之后转至纽交所,2009年时股价涨至40多美元。它是较早上市的中国乳企之一,但美国上市十年,对飞鹤来说的确不算是特别愉快的经历。

2009年,本该是飞鹤的高光时刻。在央视,飞鹤豪掷3亿多元广告费,希望收割三聚氰胺后的市场机会。当年销售额也确实上涨了:2008年9亿元左右,2009年增长到接近20亿元。

意气风发的飞鹤在2009年8月与红杉中国签订了对赌协议,红杉中国注资6300万美元获得飞鹤210万股(占比10.5%)。但如果飞鹤股价持续低迷,将触发对赌协议中的赎回条款。

结局是飞鹤失算了,无论是对投资方,还是在市场上均遭遇挫折。

当时飞鹤的优势市场在北方,2009年时管理层太想铺开到全国市场了。奶粉供货有限,他们没有去巩固原有的市场和渠道,反而冒然进入全新的长江以南市场,还包括北上广等一线市场。彼时被三聚氰胺吓到的消费者对国产奶粉并不买账。

与飞鹤同台竞争的合生元、雅士利、澳优等也不是等闲之辈,在高昂市场费用和竞争对手的打压下,飞鹤兜兜转转,退回了北方二三线城市大本营。

2009年红杉入股飞鹤后,股价一路狂跌,徘徊在个位数,*跌到2美元。红杉提前终止了对赌协议,飞鹤国际共分四次向红杉支付约6500万美元及年利率1.5%利息,红杉平价离场。

在成交量很低的情况下,上市本身变得尴尬。

2013年6月26日,飞鹤通过私有化协议,冷友斌联合摩根士丹利以每普通股7.4美元的价格,耗资1.46亿美元回购了20%流通股股份。回购完成后,摩根士丹利在飞鹤约占有20%的股份,余下股份为冷友斌及高管团队持有,其中他个人占股约50%。

上市10年,飞鹤合计从资本市场拿回1.78亿美元。

关键的2013

也正是在飞鹤私有化的2013年,振兴国产奶粉被提到新高度。

当年,工信部特别提出了《提升婴幼儿配方乳粉质量水平,提振社会消费信心行动方案》,目的是督促生产企业加强质量安全管理,提升质量安全水平,让消费者信心回归。

2013年9月,由乳制品工业协会出面,召开了一次国产婴幼儿配方奶粉新品发布会。但其实会上发布的奶粉都不算是新品,私下里,它们被叫做“奶粉国家队”。获得行业协会背书的是六家企业:伊利、蒙牛雅士利、完达山、飞鹤、明一、高原之宝。

这一年,进口奶粉也频频爆出食品安全问题。2013年2月,国家质检总局公布一批进口食品化妆品查出质量问题,从新西兰进口的善臣婴儿配方奶粉铁、镁和左旋肉碱含量不符合国家标准,从荷兰进口的海禾儿奶粉检出沙门氏菌,西班牙喜乐宝奶粉锌超标。

同年8月,全球*的乳制品生产商之一新西兰恒天然宣布从全球召回1000吨可能含肉毒杆菌乳制品,事后被证明是乌龙一场,但涉及众多知名品牌,引起了消费者不小的恐慌。

2017年,配方奶粉注册制落地,每家企业不得有超过3个配方系列、9种产品配方,这客观上淘汰了贴牌产品、假洋品牌、小品牌,国产奶粉份额回暖。

除了国产复兴,奶粉市场另一趋势是消费升级。

根据弗若斯特沙利文报告,中国超高端奶粉、高端奶粉占比分别自2014年的6.8%、15.2%增至2018年的16.9%、21%,2014-2018年复合增速分别达39.5%、11.2%,快于行业整体11.2%的增速。

飞鹤正是踩准了这个节点。

2010年,飞鹤推出超高端星飞帆产品系列。彼时,飞鹤的口号是“一贯好奶粉”,意在强调自身一贯的安全性,但对手外资品牌的调性也是安全性。一样的形象定位,国产品牌不占先机。

2015年,飞鹤在婴幼儿奶粉的赛道上排名第九,但整个国产奶粉依旧被外资品牌压制得厉害,特别是在城市中。飞鹤管理层与咨询公司做消费者调研,重新做产品定位,确定“更适合中国宝宝体质”的说法。

在国内,一个朴素的常识是“一方水土养一方人”,国外妈妈生完小孩可以洗澡,中国妈妈要坐月子;外国人喝冰水,中国人要喝热水。不一定适应中国宝宝的体质,是外资品牌的软肋,飞鹤想抓到。

不仅口号在改变,飞鹤销售布局也在变化。乳业高级分析师宋亮这样评价飞鹤发展轨迹,“飞鹤发展借助了三种力量,*是奶粉新政力量,第二是借助三四线以下地区,市场集中度不断提升的(趋势)力量,第三借助了线下专业的地推能力。飞鹤在三四线以下地区构建了庞大的地推能力,将利润很好的产品供应给门店。”

为了配合这一战略,飞鹤在2015年砍掉了低端产品,铺下大量落地活动,从嘉年华到讲座、音乐会、孕妇瑜伽班……2018年,冷友斌一次在课堂分享时回忆,2016年飞鹤投入5亿多用于线上广告宣传,平均每天有1000场在举行,加上一系列发布会和各种获奖展。

飞鹤排名第九时,一些母婴连锁店的门槛是迈不进去的,2016年,广告铺开以后,有些门店才打电话给飞鹤业务员过来谈谈,飞鹤的星飞帆有机会摆上货架。

昂贵的还有代言人,2018年2月起,章子怡出现在飞鹤的各种广告片中。冷友斌曾私下透露,章子怡应该是奶粉行业最贵的代言人——3600万。

敢砸钱的冷友斌

为赚钱特别敢花钱似乎是很多创业者的基因,冷友斌应该算是一个。

冷友斌是黑龙江黑河市赵光人,在当地乳品厂当厂长。2001年工厂改制,冷友斌下海创业, 到克东花248万买下来一家倒闭的工厂。钱多数是贷款而来的,他自己投了21万,里面有当了10年厂长的积蓄和卖房子的钱。

接下飞鹤商标是在那之后,商标连带着债务,当时无人接盘,冷友斌冒了个险,承担下1400万债务,分期还清。

在东北,昂贵的貂皮大衣的含义远超过保暖本身,是一种财富和品位的象征。创业之后的新年,冷友斌给管理层每人买了一件,账上紧巴巴的,但希望让他们在亲朋好友面前有面子。

2001年起,飞鹤开始抓奶源基地建设,最多的时候建了500多奶站。按照飞鹤方面的说法,农民养牛,每天把奶牛牵到奶站来机械化挤奶,以防止掺假。这也是为什么飞鹤能在2008年三聚氰胺危机中幸存的原因。

在飞鹤的牧场,还有40多台德国克拉斯收割机,抢收青储玉米,一台价值280万,这一项就价值1个多亿。这些机械一年只用20天,其余时间闲置。这是全产业链高昂投资的一个缩影。

2015年后,冷友斌的“豪爽”则体现在了营销上。

每个宝宝喝奶粉的时间周期是3年,口碑营销是一条路,但更重要的,品牌得不停地维持高曝光率,才能让更多的新手妈妈看到它,厂商获得新客户。在飞鹤的促销中,消费者上传2岁内宝宝的出生证明可以获赠一罐奶粉,这是它的获客成本。

海量的广告和落地活动在持续。年报显示,2019年飞鹤的销售成本增长到41.12亿元,其中,销售及经销开支为38.48亿元,2018年的这一项开支也花费了36.6亿元。

关于高昂的销售成本是否必要,宋亮认为,这是特定发展阶段的代价:“奶粉行业一二线市场成熟度比较高,营销费用低;但三四线市场庞大、分散,门店专业化程度也不高,企业相关的费用会高,如门店的导购、营养师、育婴师的专业化培训(成本)。但未来消费者教育能力成熟以后,企业在门店的投入、在市场营销的费用会逐年下降。”

年报显示,从2015年到2019年,飞鹤总营业收入从36.3亿增长至137.7亿多元,净利润也从4亿元增长至39.35亿元。

飞鹤2015-2019年营收及利润表,单位亿元,数据来源Wind

2019年11月,飞鹤赴港上市,快速增长的业绩也让其接连成为做空机构的目标。

飞鹤尚未在香港上市时,香颂资本董事沈萌就曾担心其可能会面临被做空风险。沈萌表示,港股和美股一样都是多空机制完善的市场,而且两地市场是连为一体自由交易,因此在美股的沽空机构一样会在港股继续,而且飞鹤的业绩好于同业,所以沽空机构会以此为目的、利用信息不对称来通过引导市场进行针对性打击。

在两轮被做空之后,飞鹤是否已安然度过?沈萌认为,做空的报告并没有引发飞鹤股票在二级市场上遭到大幅度卖出打压,股价也没有出现大幅度下跌,说明做空并没有对飞鹤造成影响。

2020年7月被做空后,飞鹤发布盈利预喜,预估2020年上半年收入将同比增长超40%,并引用尼尔森数据,称截止5月底,公司在中国婴幼儿配方奶粉市场总体市占率已达到 15.2%。

超过10%的份额,意味着加入了行业*梯队,这里暂时是惠氏、达能和飞鹤的俱乐部,它们身后是不甘心的雅培、美赞臣、伊利。

2020年福布斯全球亿万富豪榜上,冷友斌以59亿美元位列第268位。

90后妈妈的力量?

当听说飞鹤被做空,在北京工作的新手妈妈张倩(化名)*反应是,“我女儿的口粮怎么办?”

张倩是个90后,女儿小渔15个月。最初她买过惠氏启赋,但女儿似乎不太喜欢那种味道;后来改喝飞鹤,味道清淡些;最近一年里,小渔每个月要喝光四五罐奶粉。

听说张倩给女儿喝的是飞鹤, 80后的同事有些不解,她们的记忆还在七八年前,当时*是外资品牌,特别是来自欧洲和新西兰的产品,甚至通过人肉背奶粉回来。消费者、水客一度买空了香港货架,2013年,香港开始实施奶粉“限带令”,限制从香港出境的人携带超过两罐配方奶粉。

但让80后同事心有余悸的2008年三聚氰胺乳业危机,并没有给张倩留下太多印象,那时她高中刚毕业。现在她对国产或国际品牌没有特别偏好,只是希望奶粉品质*安全可靠。购买洋奶粉要通过海淘渠道、跨境电商,这些渠道她都不太信任,本地生产的产品更让她心安,也实在,会赠送很多小朋友的用品,小滑梯、伞车、扭扭车、滑板车、折叠澡盆……

张倩在公司母婴室里发现,身边和她一样选择飞鹤的妈妈挺多的,有的根据广告选择了飞鹤,也有口耳相传被推荐飞鹤的。她们大多坚信一点,中国宝宝的体质和国外宝宝不一样。

张倩没有选择星飞帆,选了更贵的有机奶粉,差价在40块钱左右。在拼多多上买水果她会比较价格,但买奶粉时从来不会;她也知道飞鹤的价格高过很多进口奶粉,但觉得只喝3年,贵点又如何?今年618大促,她囤了9罐。

2019年,财经作家吴晓波去了一趟齐齐哈尔,看过飞鹤后做了这样一个总结:“ 在中国市场上,一个细分品类里,你的市场占有率排在*,并不是一件特别困难的事情,可以通过价格战的方式、通过规模化的方式做到这一点。我们在飞鹤看到一个有趣的景象,国外(某)奶粉大牌三段奶粉每克0.36元,飞鹤每克0.44元。这说明什么?说明当今中国的80后、90后妈妈们,她们更相信产品本身。只要你这个产品符合中国宝宝的体质,通过口碑传播,她们愿意为中国的产品买单。”

高端化是过去数年飞鹤重要策略,以2019年为例,其高端奶粉销售占比从2018年的64.1%提升至68.6%。2019年飞鹤产品毛利率在70%左右,其中高端奶粉毛利率76%。

更适合中国宝宝体质,是飞鹤最深入人心的概念。据其公布资料显示,2010年推出星飞帆产品之前,他们与湖南省疾病预防控制中心合作开展了为期三个月的研究,以研究添加OPO结构脂对婴幼儿身体健康的好处。

但这是一种在2008年获批的、可运用于婴幼儿配方食品的物质,蒙牛、惠氏、贝因美、君乐宝等众多品牌旗下产品也有添加。

在消费者广泛接触到这一口号的2016年-2017年,飞鹤的研发开支为1380万和1470万。同年(2016年),澳优和H&H国际控股的研发开支分别为2704万和7720万。在飞鹤销量猛增的2018年和2019年,其研发开支增长至1.09亿元和1.71亿元。

不过,相比其超高端的定价,和每年数十亿的营销费用,飞鹤的研发开支也成为其被质疑的地方。

2020年5月,冷友斌在对话新浪时,曾解释过研发费用问题,他表示,这是计算方式问题,之前公司做实业,把很多东西(成本)都计算到生产成本里了,研发没有单独提出。另外,飞鹤承担了很多国家课题,有资金支持,也没计算在公司研发费用里;之后公司更新了研发成本计算方式。

沈萌这样评价奶粉行业产品高端化趋势:“虽然国内消费品企业都有着走向高端、高附加值的雄心,但实际上高端市场是靠时间和品牌价值的积累,不是短时间砸钱就行,所以做高端不能急功近利,单纯以高定价推高端产品无法引起消费者共鸣。纵观全球范围内的高端奶粉品牌没有一个是在短时间内营销出来的,应该潜心研发、长期保持品质与品位的标准,否则高定价、高折扣,只会在消费群体印象中形成空架子品牌形象,并不能形成真正的高端品牌。基本上同行业内,对于高端品牌,都是类似的情况。”

2010年,飞鹤推出超高端星飞帆产品系列,2014年,这支单品年销售收入是2.94亿元,到2018年,星飞帆已经是年销售51亿的单品,毛利率接近80%。

7月中旬,北京海淀区北部的一处乐友门店里,飞鹤奶粉被放置在货架显眼的迎面位置,与惠氏启赋相邻。据导购介绍,这是店里销量最高两大品牌。导购推荐飞鹤的理由之一是适合中国宝宝,之二是它是由新鲜牛乳制成,比由奶粉调配的更新鲜、健康,尽管奶粉的保质期是24个月。

所以,中国90后妈妈们买出了一个全新的乳业巨头?

【本文由投资界合作伙伴微信公众号:棱镜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。