2020年已过半,在全球疫情持续蔓延的背景下,中国逐渐步入“动态清零新常态”。我们共同见证着全球资本市场众多历史性的时刻,亦亲历着中国私募股权投资市场的跌宕起伏。

整体而言,2020年二季度中国私募股权投资市场理性氛围浓厚,交易数量保持在相对低位状态,但随疫情好转有所反弹。近期创业板注册制改革的正式落地,也拉开了资本市场存量板块改革的序幕。而经过疫情淘洗留存下来的企业,为注重长期价值的投资机构带来新的投资窗口期。与此同时,医疗健康、企业服务、科技、食品饮料等领域热度不减,不断为市场注入活力。

2020年二季度私募报告如约而至,华兴财务顾问团队将继续分享市场行业最新趋势,投融资、募资、政策等多维深度洞察与思考,与创新经济创业者和投资人并肩前行。

投资

降幅收窄,中国私募股权投资更趋理性

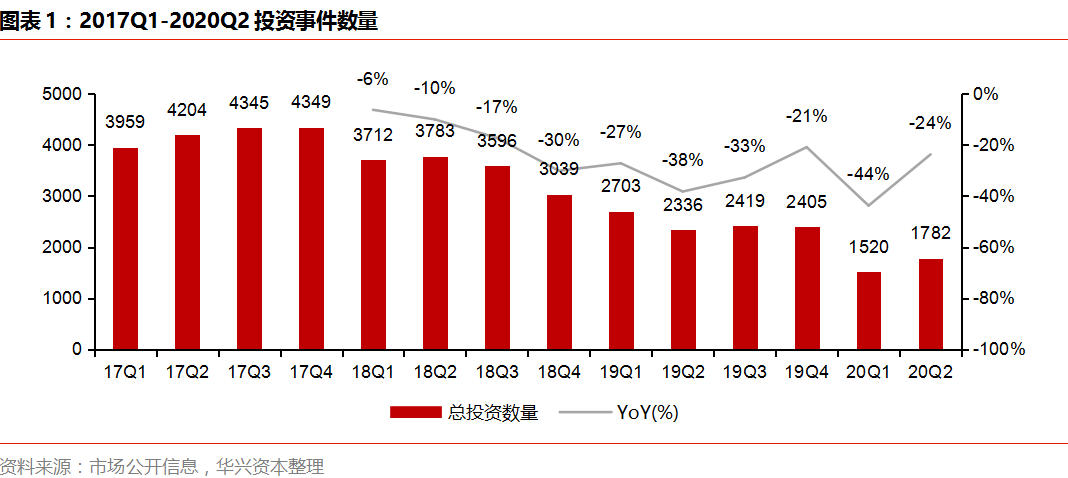

2020Q2中国私募股权投资市场继续保持在相对状态低位,但伴随国内新冠疫情的好转,市场有所反弹,相较于今年*季度,第二季度私募股权投资市场的投资数量和投资金额均有所回升。

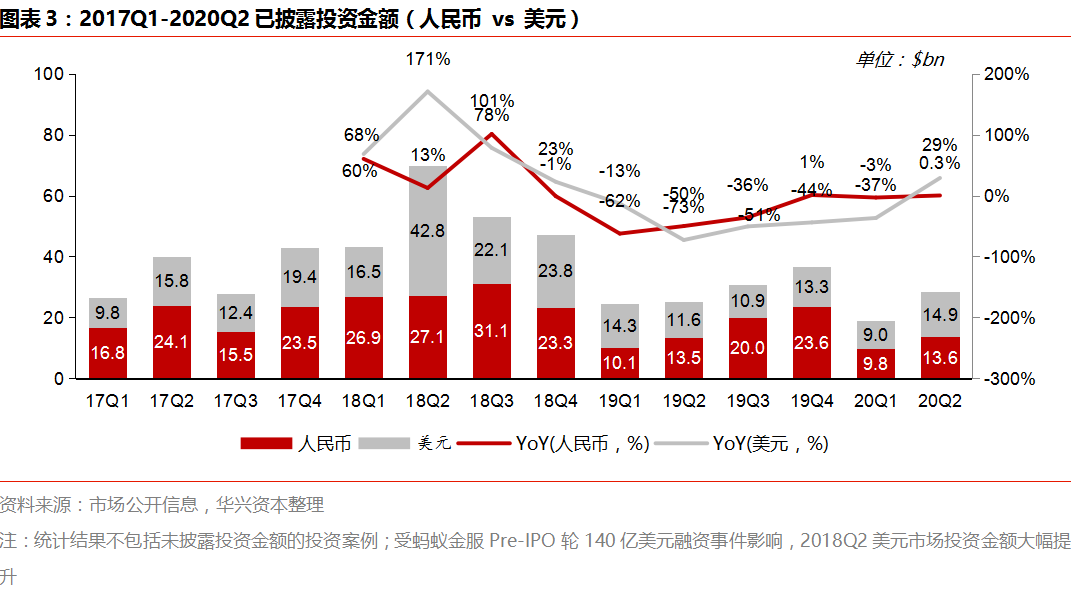

市场公开统计数据显示,2020Q2中国私募股权投资市场主要投资数量为1,782起,同比下降24%,环比上升17%。其中,披露投资金额的案例788起,同比下降8%,环比上升31%;投资金额为285亿美元,同比提升14%,环比增加51%;平均单笔投资金额为3,609万美元,同比上升23%,环比上升15%。

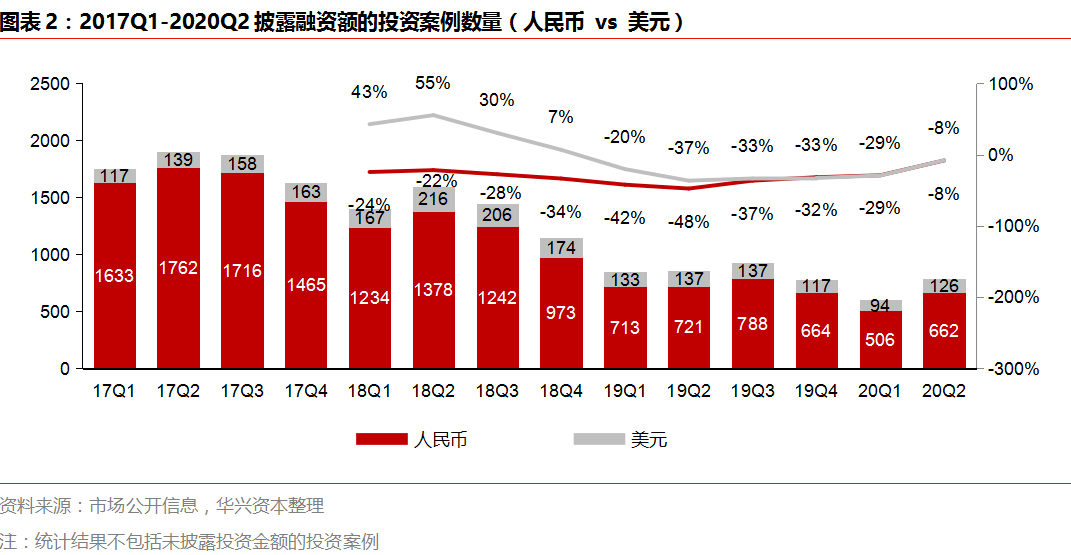

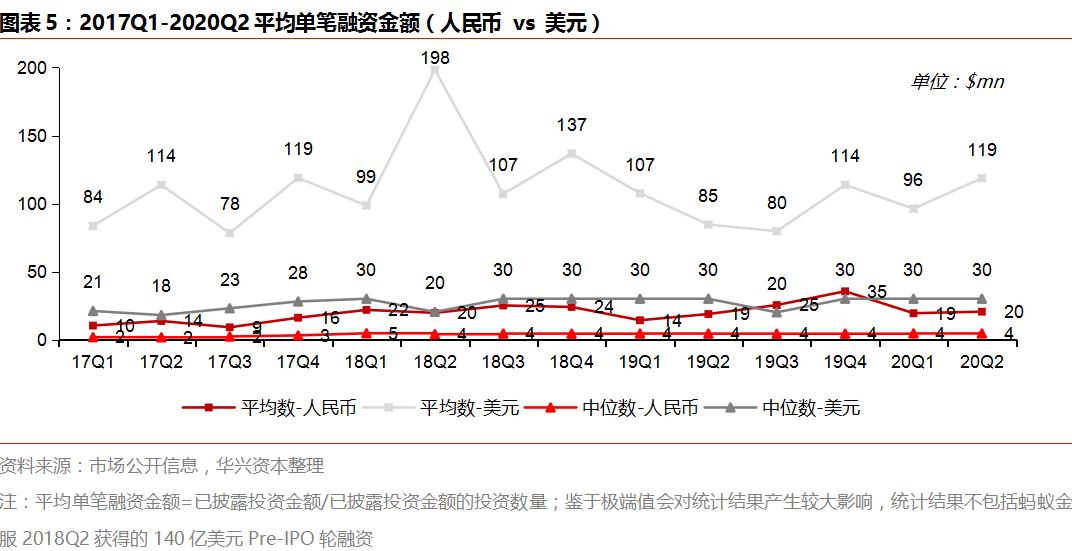

在已披露融资金额的案例中,人民币市场的投资数量为662起,同比下降8%,环比增加31%;投资金额为136亿美元,与去年同期持平,环比*季度增加38%;平均单笔投资金额为2,049万美元,环比上升6%。美元市场投资数量为126起,同比下降8%,环比提升34%;投资金额为149亿美元,同比增加29%,环比增加65%;平均单笔投资金额为1.19亿美元,环比提升23%。

伴随疫情逐渐缓和,企业的融资需求开始释放。一方面,部分原计划Q1启动融资的企业,融资时间表推迟到了Q2;另一方面,疫情对大部分企业现金流带来了不小的冲击,许多企业需要依靠融资来缓解现金流压力。

同时,经过疫情淘洗后留存下来的企业,基本面普遍更加扎实,面临的竞争环境更加宽松,估值也相对偏低,更具有投资价值。因此,对于部分投资机构而言,疫情过后反而是一个较好的投资窗口期。

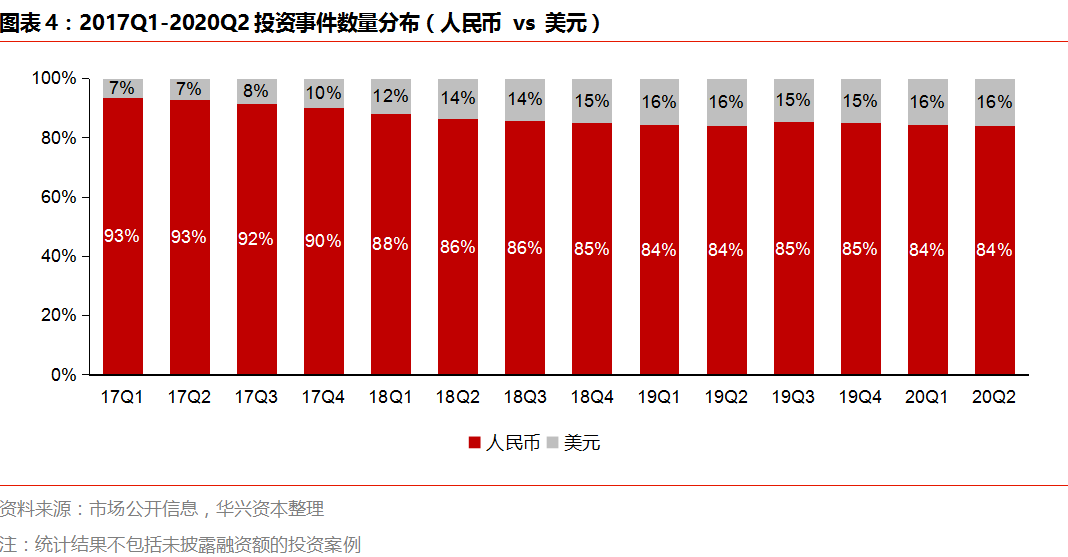

2019年至今,市场结构整体保持稳定。从交易币种来看,2019年之前,美元市场整体趋向走强,投资数量占比由2017Q1的7%快速提升至2018Q4的15%,市场份额增加了一倍以上。此后,伴随市场整体遇冷,美元基金的投资活跃度开始同步降低,美元市场的投资数量占比保持在15%-16%的稳定水平。

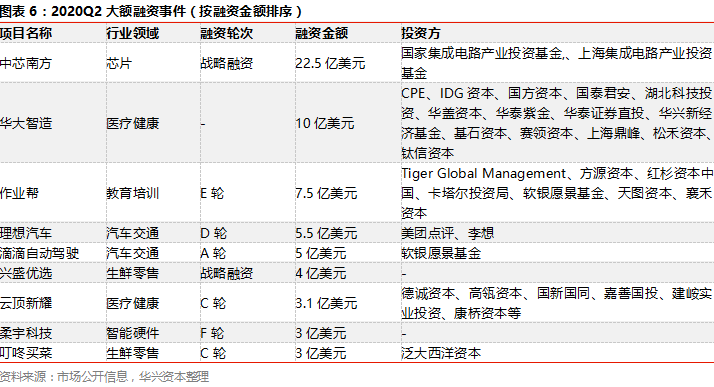

同时,市场投资阶段未出现显著变化,虽然人民币和美元市场的平均单笔投资金额在各季度均有幅度不等的波动,但投资金额的中位数变化较小,分别稳定在400万美元和3,000万美元左右的水平。值得关注的是,受中芯南方、华大智造、作业帮等大额融资事件的影响,项目投资金额的平均值通常会远大于其中位数,且容易产生波动。

阶段分布

各阶段交易数量均有回升,成长期增幅显著

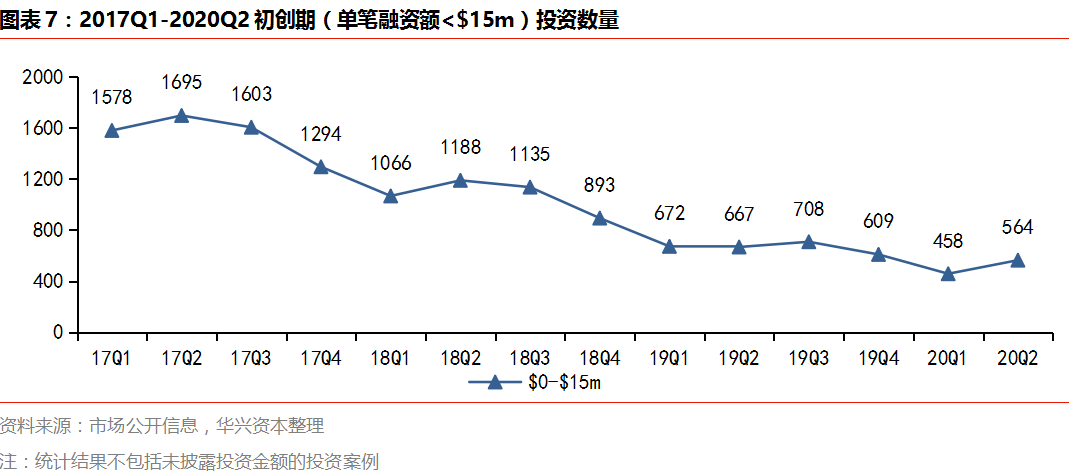

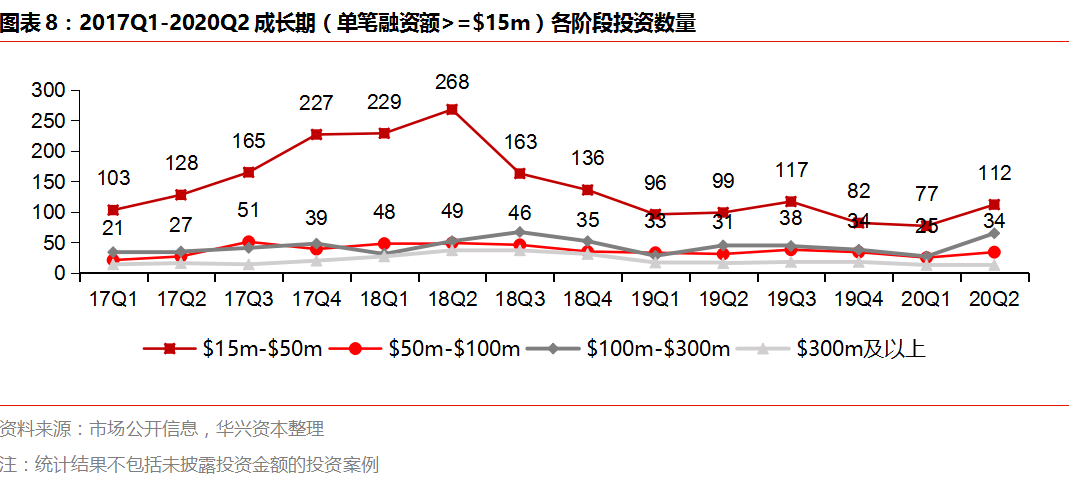

伴随国内疫情缓解,中国私募股权市场投融资压力得以释放,驱动了2020Q2各阶段交易数量的增加。在已公开披露融资金额的案例中,初创期阶段(单笔融资额<$15m)交易热度有所回升,投资数量为564起,相较于2020Q1环比增加23%,同比降幅也收窄至15%。与此同时,成长期阶段(单笔融资额>=$15m)的交易热度提升更为明显,2020Q2发生的投资事件数量为224起,环比增加58%,同比增加17%,这也是连续六个季度以来,同比变化首次转负为正。

整体而言,近年来,中国私募股权投资市场上的增量资产在不断减少:初创期阶段项目的投资数量自2017Q3以来总体保持下降趋势,在疫情影响下,2020Q1更是降至历史*点;同时,初创期阶段项目在市场整体交易中的占比也在不断下降,由2017Q1的90%下降至2020Q2的72%。这也是2018Q3以来成长期阶段交易数量有所下降的原因之一。此外,募资难度升级、市场趋向理性,也使得市场交易数量保持在相对低位的状态。

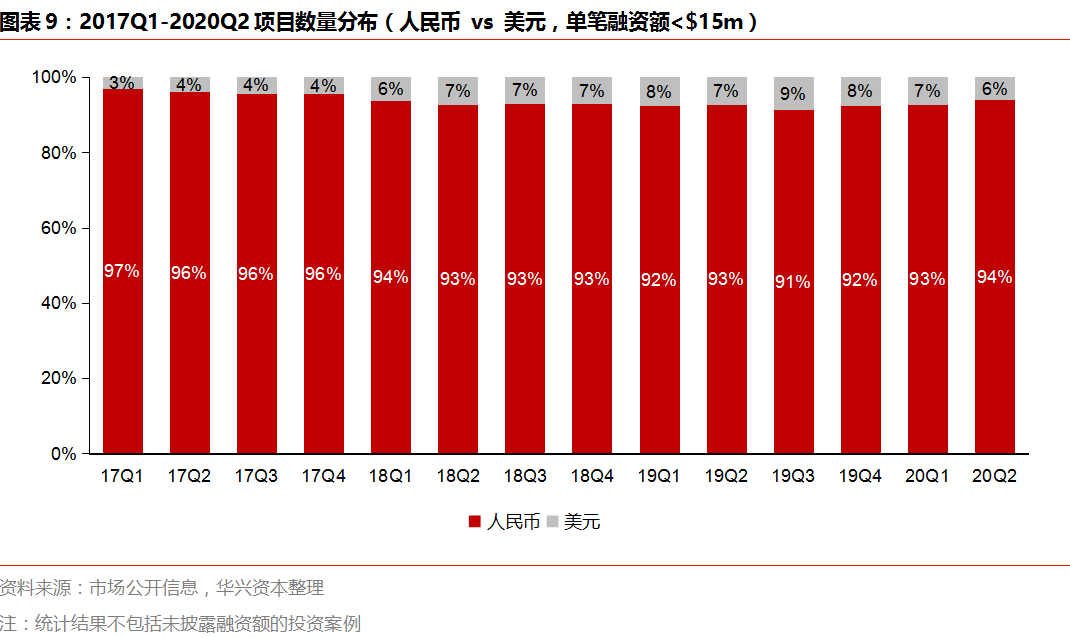

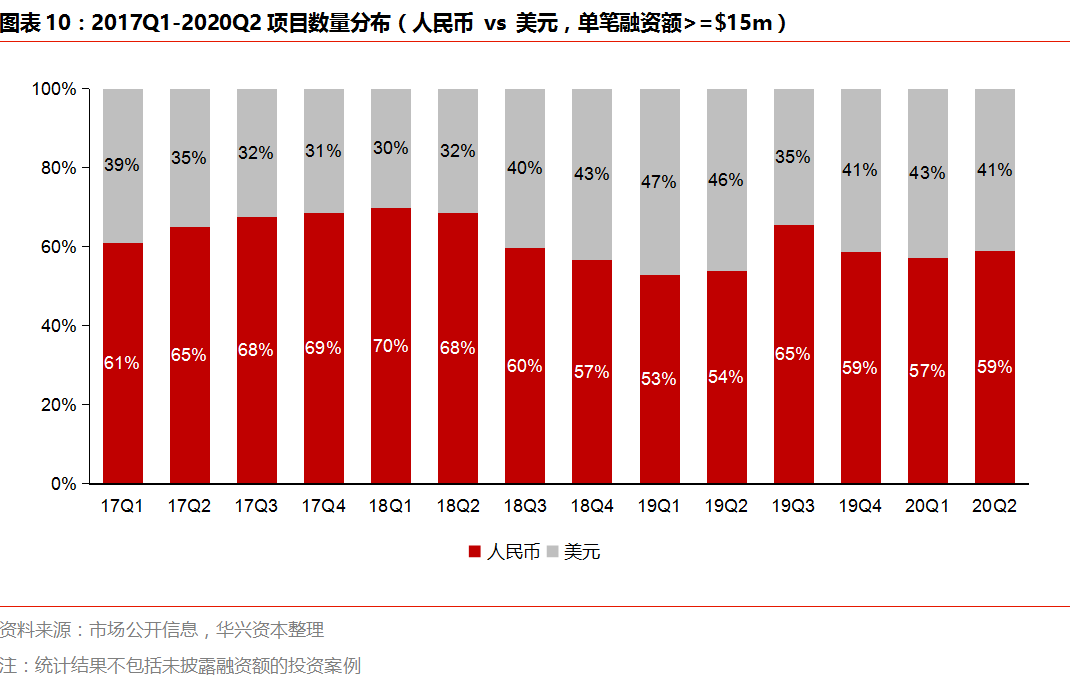

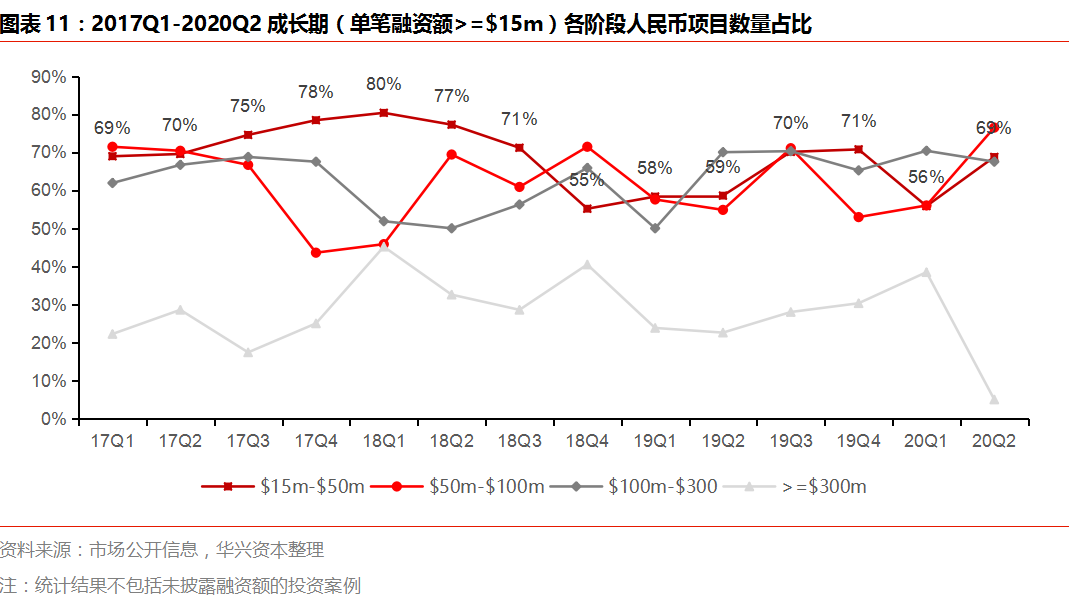

从项目币种分布来看,在初创期阶段,人民币项目处于市场*主导地位,在整体交易量中的占比稳定在九成以上。而成长期阶段人民币项目占比则稳定在六成左右。其中,在各阶段交易市场的人民币项目占比中,单笔融资额在3亿美元以下的项目占比主要在50%-70%之间波动,而单笔融资在3亿美元及以上的项目占比则主要在20%-40%之间波动,存在显著差异。

从资产端角度来看,项目在初创时期后续的资本路径尚不确定,更倾向于获得人民币基金的投资。从资金端角度来看,一方面,相较于人民币基金,美元基金普遍体量更大,面临的投资压力更大,因此单笔投资额度通常更高;另一方面,美元基金的投资风格与人民币基金也有明显差异,比较愿意在其看好的高成长性的项目上下重注。

行业分布

四大赛道热度持续攀升

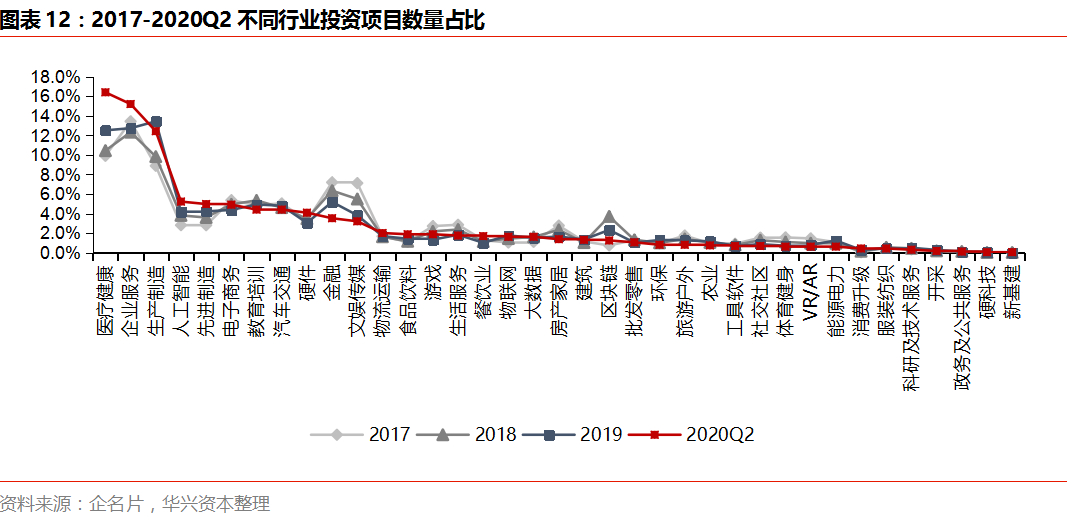

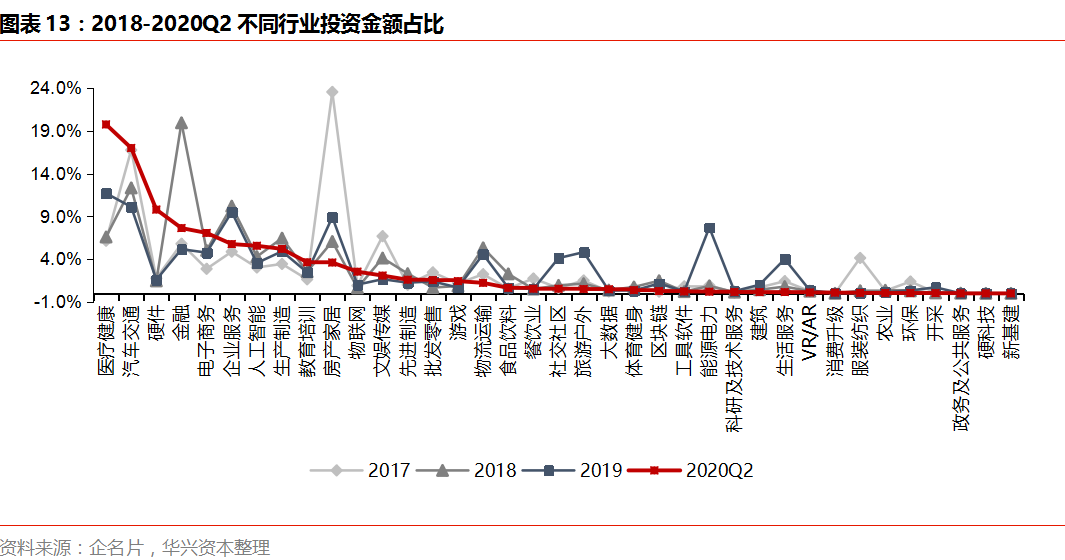

从今年Q2投资项目数量的行业分布上来看,被投企业主要分布在医疗健康、企业服务、生产制造等领域,这三大领域的投资事件数量占比均超过12%,而其它各细分领域占比均不足6%。从投资金额角度来看,医疗健康、汽车交通赛道吸金能力最强,投资金额占比分别为19.7%、17.0%,其它各细分赛道占比均不足10%。

从相对变化来看,市场对医疗健康、企业服务、科技(人工智能、先进制造、硬件)、食品饮料这几个行业的青睐程度在上升,而对于金融、文娱传媒、房产家居、旅游户外、社交社区、体育健身等领域的偏好程度持续下降。

注:1. 生产制造:涵盖机械设备、通用零部件等通用设备、各行业专用设备、材料等传统重工业制造,以及家具、纸、木材等传统轻工业制造领域;2. 先进制造:涵盖新材料、高端装备、机器人、生物制造、3D打印/扫描等高端制造领域。

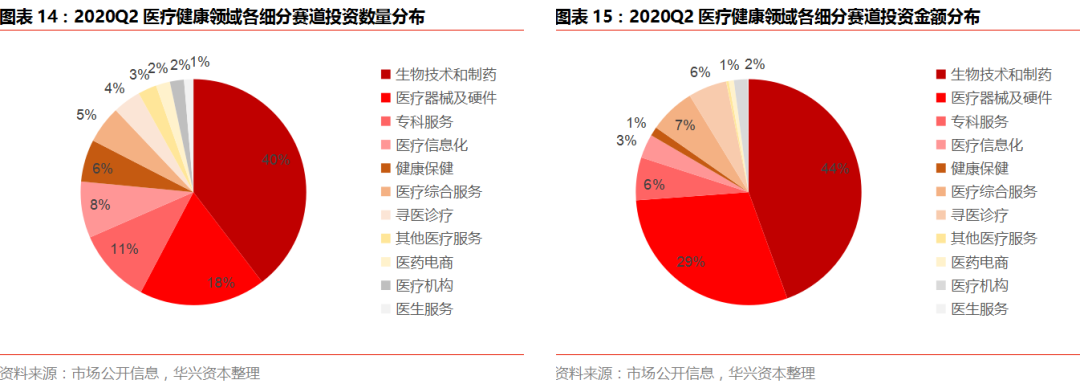

今年Q2,与疫情关联紧密的医疗健康行业持续受到资本追捧,该行业的投资数量和投资金额占比分别为16.4%、19.7%,均处于市场*位。医疗健康是抗周期性行业的典型代表,在经济下行周期,更容易受到资本关注,同时,此次疫情也进一步催化了资本对医疗领域的投资热情。其中,生物技术和制药是当前最为火热的细分赛道,为医疗领域贡献了40%以上的交易量和交易金额;医疗器械受到的关注程度也较高,为医疗行业带来了18%的交易量;同时,受华大智造10亿美元大额融资事件影响,医疗器械领域投资金额占整体比例接近30%。

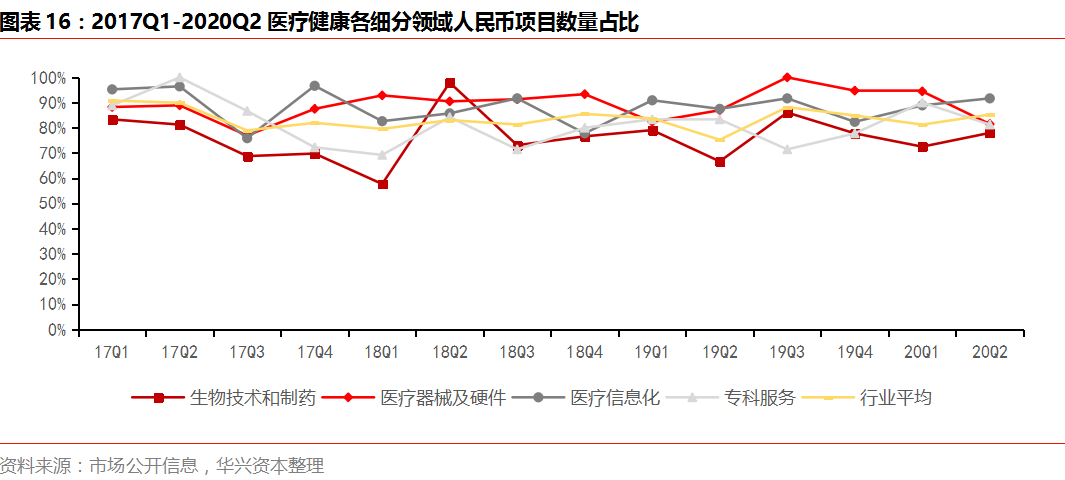

此外,由于医疗健康各细分领域的行业特点有所不同,相应的交易结构也存在一定的差异。从币种分布上来看,医疗健康行业中人民币项目依旧占主体地位,占比稳定在85%左右的水平。而其中,生物技术和制药领域公司通常需要先进行长期巨额的研发投入才能获得高额的回报,这类公司往往更受美元基金的欢迎,因此,该领域人民币项目占比略低于行业平均水平,总体在70%-80%之间波动。而医疗器械领域人民币项目占比则在行业平均水平之上,这与该领域企业主要选择在A股上市有关。当前,A股医疗器械板块上市公司接近60家,行业龙头企业迈瑞医疗市值已经超过4,000亿人民币,自2018年10月上市至今翻了近6倍。

近两年,A股市场、港股市场在持续改革以拥抱新经济成分,同时今年Q2美国加大了对中概股的监管力度,医疗健康作为新经济的重要组成部分,在未来人民币结构项目的交易占比有望进一步提升。

伴随2C端流量红利消失,投资机构对以科技和企业服务为代表的2B方向关注度越来越高。尤其在近几年,科技成为国家政策重点扶持方向,科创板的落地、创业板注册制改革进一步丰富了科技型企业的退出路径,这也促使科技和企业服务成为了资本市场上长期的热门主题。

2018年以来,企业服务、生产制造、人工智能、先进制造等领域的投资数量占比不断提升,今年Q2分别为15.2%、12.4%、5.2%、5.0%,位列市场的第二位到第五位。

在消费领域,伴随消费人群和流量触达方式的更迭,消费品牌迎来了快速崛起的红利期,其中,食品饮料、美妆个护成为了市场和投资人关注度最高的两大品类。市场公开数据显示,食品饮料领域获得融资的项目数量占比在2017年、2018年、2019年、2020H1分别为1.1%、1.2%、1.4%和1.9%,长期保持上升趋势。同时,从食品品类延伸出来的食品工业化、食材供应链、方便速食等细分赛道也是当下热门的投资主题。

2017年以来,A股市场除了前段时间有所反弹之外,长期处于疲软态势,但食品饮料板块则一直处于慢牛状态,2017年以来板块整体涨幅超过220%。其中,行业龙头股贵州茅台市值已经超过2万亿人民币,五粮液、海天味业、伊利股份等市值均在2,000亿人民币以上。二级市场的巨型企业以及良好的收益率也引发了一级市场投资人对于食品饮料品类的关注。食品饮料具有高频刚需的特点,面向的人群基数大,市场天花板高,产品壁垒、品牌壁垒深厚,对于初创企业而言,可切入的市场机会点也比较多,是*投资价值的品类。与食品饮料有所不同,美妆个护品类是伴随新流量、新人群的迭代,处于快速成长阶段的品类。一方面,该品类面向的消费人群基数在不断扩大,另一方面,新一代消费者的消费观念在发生改变,也驱动国产品牌逐渐蚕食国外品牌的市场份额。受益于行业增长红利,彩妆品类下的*日记、护肤品类下的HomeFacialPro快速崛起,成为备受关注的明星企业,也进而引起了一级市场投资人对美妆个护品类的关注。

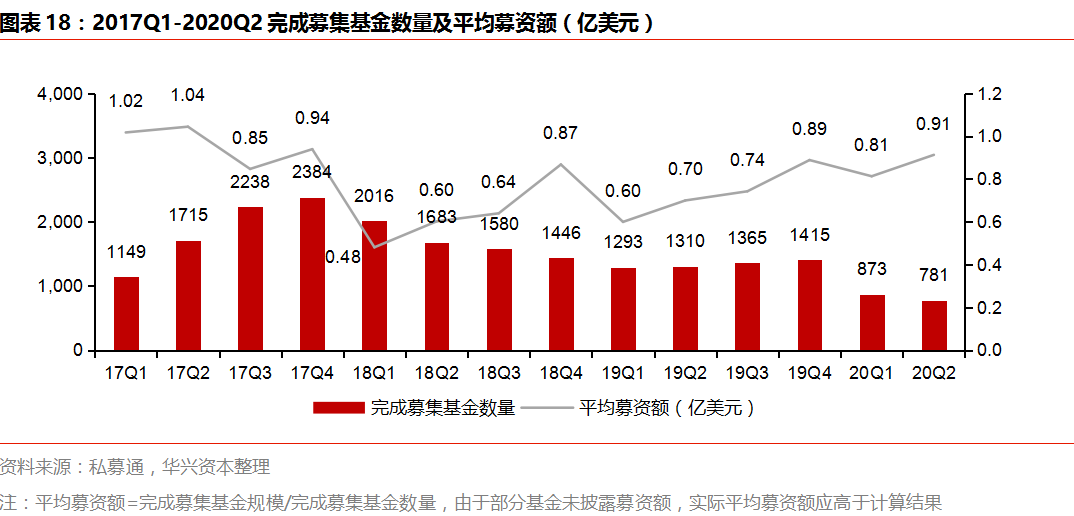

募资

市场保持低位,结构性变革持续深化

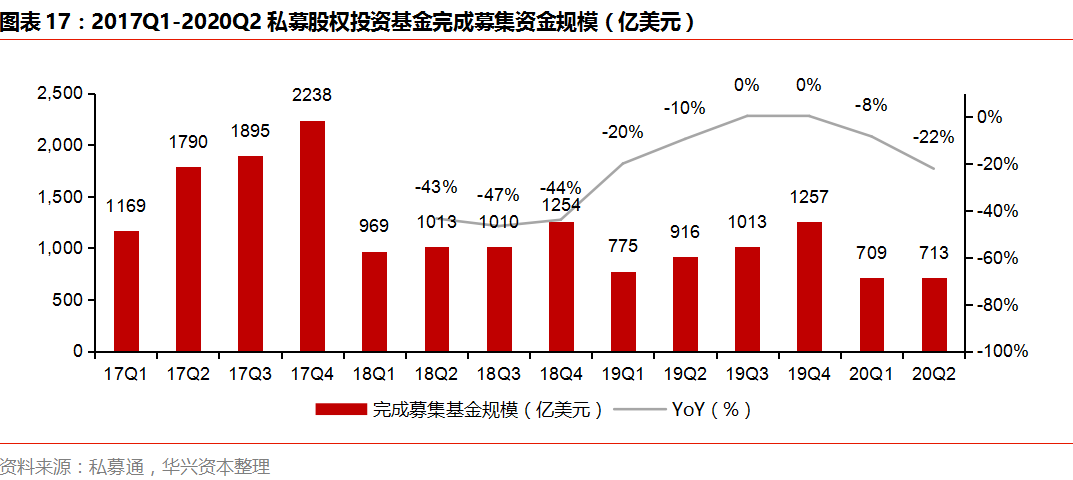

行业信心不足,募资市场活跃度保持在低位状态。私募通数据监测显示,2020Q2完成募集的基金数量继续走低,仅为781支,同比下降40%,环比下降11%;募资规模仅为713亿美元,同比下降22%,与Q1基本持平。

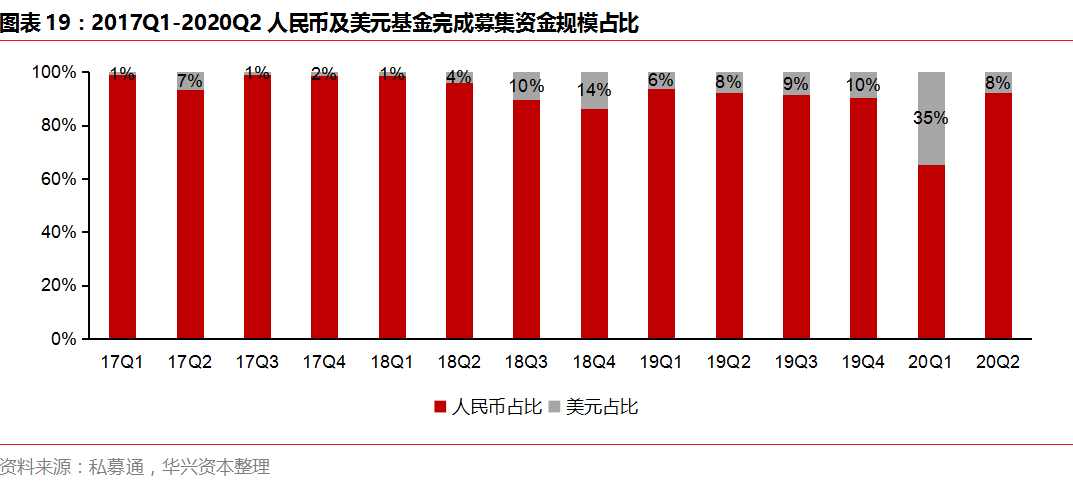

2018年以前,人民币市场主要资金来源于FOF、银行、政府、高净值人群等,其中,银行是*的资金来源之一。2018年,资管新规出台,掐断了银行资金流向私募股权投资市场的路径,募资市场骤然降温。此后,市场也在不断发生新的变化:各大银行纷纷设立理财子公司,将银行资管业务剥离出来独立运作;同时,创投基金迎来资管新规松绑,政策明确满足条件的创投基金和政府产业基金可豁免多层嵌套限制,这为以银行资金为代表的金融资管产品流入创投基金打开了窗口;但由于银行理财子公司尚处于早期阶段,产品开发与客户需求之间存在一定的时间差,银行资金尚未开始规模化流向私募股权投资市场当中。

长期以来,人民币基金在中国私募股权投资市场上占据*主导地位,但2018年下半年开始,美元基金募资规模占比开始提升,整体呈走强趋势,后逐渐稳定在8%-10%左右的水平。今年Q1,大额美元募资事件频发,带动美元基金整体募资规模占比激增至35%,但在Q2,该比例已经回落至8%的正常水平。

值得关注的是,7月15日,国务院常务会议指出,取消保险资金开展财务型股权投资行业限制,在区域性股权市场开展股权投资和创业投资份额转让试点。这将有望为私募股权投资行业引入一汪“活水”、带动募资市场格局发生改变,我们也将持续关注政策的后续变化。

政策动态

近年来,我国资本市场步入市场化改革快车道,相关政策接踵而至。2019年,科创板落地开板、《证券法》重新修订,为我国资本市场改革打开了新的局面。2020Q2,具有标志性意义的创业板注册制改革的正式落地,拉开了存量板块改革的序幕。

总体而言,公开市场的系列融资政策改革,对私募股权投资市场的影响主要在四个方面:

1. 退出路径:为私募股权投资市场打开了退出通道,科创板的设立、创业板的注册制改革、三板企业转板上市制度都进一步丰富了中小企业寻求IPO的具体路径;

2. 交易币种:在A股市场不断开放的同时,港股也在持续改革以拥抱新经济成分,而美国则在不断收紧对中概股的证券监管要求,可预期未来将有更多新经济企业选择在A股上市,这将反向驱动人民币结构项目交易占比的提升;

3. 交易阶段:对PE基金在成熟期阶段的投资带来了一定的冲击,当前,科创板和创业板注册制大幅降低了企业上市门槛,许多处于快速成长阶段的企业也能够具备在公开市场上融资的资格,对于PE基金的融资需求将有所下降;

4. 行业分布:由于科创板先行,且创业板注册制首单IPO尚未产生,科技、医疗健康是明确符合科创板审美的新经济赛道,但新模式、新消费等行业能否获得创业板的青睐尚且存在较大的不确定性。这在一定程度上,也会反向驱动投资机构调整其在不同行业的资金配置比例,将更多的资源导向科技、医疗健康行业当中。

< < 左右滑动图片查看完整表格 > >

数据源补充说明:1. 本文投资部分数据源为IT桔子和企名片,由华兴资本汇总整理得到,其中,行业分布数据源为企名片;2. 募资部分数据源为私募通和投资界,数据摘录时间为2020.7.2;

数据统计口径补充说明:1. 市场投资数量统计了市场披露的全部投资案例;2. 投资金额、平均单笔融资金额、币种分布、阶段分布相关数据仅统计市场已披露融资金额的投资案例;3. 本文使用的统计数据库动态更新,不同时间节点统计的同一维度数据会略有差异,本文数据统计时间为2020.7.2

免责声明

本文件由华兴资本财务顾问事业部资本市场组(连同其任何子公司、关连公司、附属公司或其董事、管理层人员、代理人、顾问或雇员合称“华兴资本”)制作。本文件之目的仅为向接收方提供参考,接收方应根据自身的投资审查及评估行事。无论在任何司法管辖区,本文件不作为也不应被解释为任何证券出售要约或证券购买的要约邀请。华兴资本不就本文件的内容作出任何陈述或保证或提供任何其他担保。华兴资本并不代表本文件的接收方行事。在某些司法管辖区分发本文件可能会受到有关法律法规的限制或禁止。接收方应在这些司法管辖区遵守所有限制性或禁止性规定。华兴资本不承担因本文件的使用、不当使用、依赖、分发或占有而产生的,应由接收方承担风险的任何责任。未经华兴资本的事先书面同意,本文件或其任何内容不得被披露或用作其他任何目的。如接收方有任何疑问,应向其独立顾问寻求专业意见。

【本文由投资界合作伙伴微信公众号:华兴资本授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。