7月22日,科创板正式开市一周年。

在度过周岁生日后,科创板被正式编入上证指数,这就犹如“成人礼”一样。与此同时,科创板也迎来了首波“解禁潮”。公开数据显示,仅7月22日这一天,就有1700亿市值的股票解禁。

纵观在科创板上市的公司,目前有一半市值突破100亿元,5家公司市值突破千亿元,中芯国际的市值更是接近6000亿元。

单纯从数据来看,科创板公司的估值普遍都不便宜,当“解禁”来临,市场有一种声音认为科创板将先跌为敬,但最终科创板在解禁首日走势强劲,并不如预期中悲观。

同样在7月22日,中国“云安全”*股奇安信(688561.SH)登录科创板,发行价格为56.1元,首日股价暴涨138%,报收于133.55元,市值突破900亿元,足以见得市场的狂热。

繁荣之下

不能否认,奇安信是一家有价值的公司,但首日超过900亿的市值显然难以长时间维系。

一片繁荣之下,隐忧频繁浮现。

作为从三六零集团独立出来的公司,奇安信依然与三六零集团保持着联系,双方存在商标、技术互相无偿授权许可使用等业务安排。

奇安信的主营业务为企业级网络安全服务,专门为政府、企业,教育、金融等机构和组织提供定制化的服务,曾多次负责重大国际峰会的网络安全工作。

值得注意的是,奇安信的IPO过审堪称神速,其从上会到过审仅用了43天,是继中芯国际后过审最快的公司。

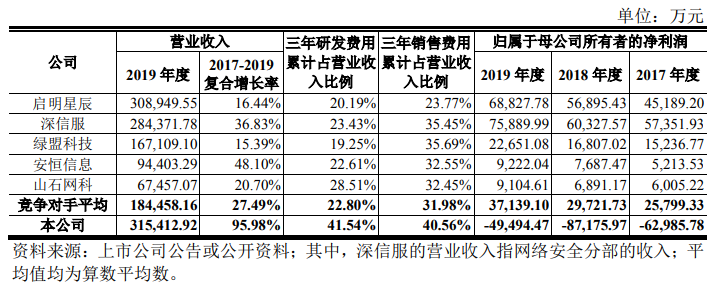

在云安全这个细分行业中,奇安信拥有市场18.1%的份额,为国内公司之首。最近三年,奇安信的营收规模分别为8.21亿元、18.17亿元、31.54亿元,平均年化复合增长率高达95.98%。高成长的细分行业龙头,这样的公司怎会让市场不爱呢?

如果我们刨除奇安信的光环会发现,目前这家公司的估值已经被严重透支。

云安全其实并非一个全新的赛道,奇安信的竞争对手大多都已经在其之前登陆资本市场。由此可见,奇安信虽然贵为行业龙头,但是其估值是有迹可循的。

从营收层面看,奇安信2019年的营收刚刚超过启明星辰,深信服与其的差距也并不算大。也就是说,奇安信、启明星辰、深信服基本可以看成是一个级别的竞争对手。

截止7月22日收盘,启明星辰的估值为396亿元,与奇安信超900亿的估值相去甚远;深信服的市值虽然为950亿元,但其却还拥有云计算和物联网基建业务,所以这一估值也要大打折扣。显而易见,奇安信超过900亿的市值明显偏高。

如果从盈利层面分析,就会发现奇安信与启明星辰和深信服之间的差距越来越大。过去三年,奇安信合计录得19.97亿元的亏损,而启明星辰和深信服的盈利分别为17.1亿元和19.36亿元。

缺乏盈利能力,奇安信的估值本就应该适当减分,但市场不仅没有这么做,反而给了奇安信极高的估值。

如果在一段时间内,奇安信依然没有盈利的迹象,投资者过高的预期会被慢慢消耗。

好生意还是坏生意?

云安全看似高端,但可能不是一门很好的生意。

招股书数据显示,奇安信是一家极为依赖大客户的公司,过去三年,前五大客户在奇安信总营收中的占比分别为49.28%、55.66%、34.94%。过度依赖大客户,这让奇安信在整个供应链条中的地位极为被动。

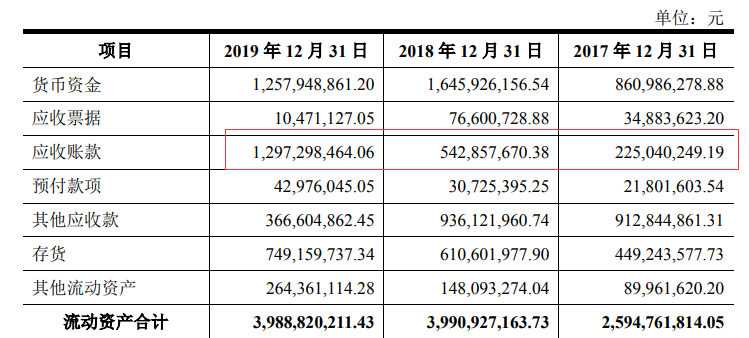

从财务报表中,我们也可能清晰的发现这一点。2017年至2019年奇安信的应收账款大幅提升476%,从2.25亿元飙升至12.97亿元。在流动资产中的占比也从8.7%提升至32.5%,整整提升了23.8个百分点。

结合奇安信同期业绩的高增长,我们可以得出结论,奇安信的营收快速增长是建立在大量的垫款之上,为了获得客户不得不提前垫资,这给公司长期业绩留下隐患。

其实这种大额应收账款的经营模式经常出现在施工类型的企业中,如园林公司、建筑公司等等。而这类公司的整体估值都很低,可见市场是并不待见这种供应链中处于弱势地位的公司。

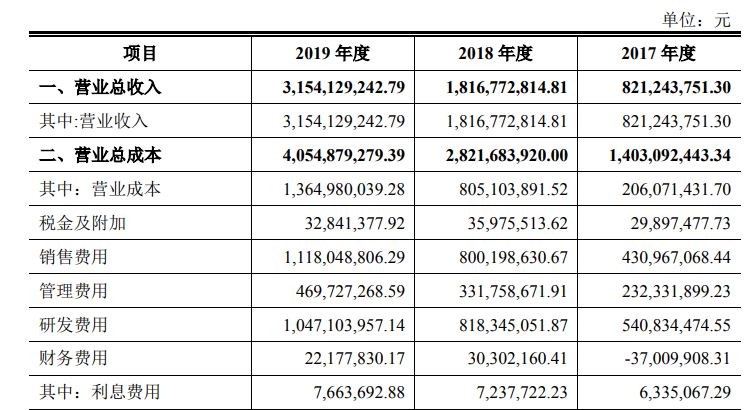

在经营成本端,奇安信的销售费用和研发费用高企,在2019年,这两项费用均超过10亿元,分别占总营收的35.45%和33.20%。如此高的费用支出,奇安信想要取得盈利难于上青天。

作为竞争对手的启明星辰,其2019年总营收中的销售费用和研发费用占比分别仅为22.56%和19.10%,显然奇安信想要获得长期的盈利依然任重道远。

尽管在奇安信身上存在着众多问题,市场对于科创板的高估值也充满质疑之声。但现实往往比想象魔幻。

03 被容忍的泡沫

与欧美股市相比,我国股市仅有三十多年的历史,仍有很多路要走。在此之前,虽然A股市场为企业打开了上市之门,但由于准入制的模式,中小企业依然面临上市难的问题。

这个问题直到科创板的推出才得以解决,科创板首次采用注册制,大幅降低了企业上市的门槛,尤其是对于很多亏损的科技企业而言,让他们融资变得更容易。

作为监管层,科创板的企业股价暴涨,能够起到示范作用,吸引更多的资金投入到风险巨大的科技创业中去;作为企业,在挂牌科创板后,股价暴涨代表着自身的实力;作为投资者,个人财富大幅提升,何乐不为。

连续上涨满足了各方的利益,一番欣欣向荣。

只是,这种上涨能*持续下去吗?答案显然是否定的。

“价值投资之父”格雷厄姆曾经说过:“股票市场短期是投票机,从长期来说,却是一个称重器”。

这是一句在投资圈内早就被说烂的老名言。这句话还有另外一层含义:在一个极度亢奋和高估的市场里,历史的称重器只留给那些极少数的幸运儿。

不管怎样,现在都是一个享受泡沫的时刻,就像凯恩斯所说,“从长期来看,我们都死了。”

这时候,谁还顾得了未来的洪水滔天呢?

【本文由投资界合作伙伴阿尔法工场授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。