作为制造业大国,中国约有3000万中小商家在电商上卖东西,他们就像森林里的猎人,保持敏锐的嗅觉,时刻盯着新生的流量洼地。

即使线上购物渗透率已经超过了25%,电商公司依然在想尽办法扩大市场份额,直播是最新的成功尝试。不过,最近网红直播带货遭遇了挫折,先是吴晓波和罗永浩“翻车”,后是有媒体报道直播销售数据注水严重,先前的火爆局面稍有降温。

主播的收入一般包括坑位费和销售抽佣,头部主播的坑位费几万元起步,例如有媒体报道,头部主播里李佳琦双11当天,零食品类的坑位费为6万元,佣金率20%起;美妆、生活类产品则按照佣金率的高低,坑位费也有所不同,15万元起步。

一些“翻车”事件发生后,品牌方对此非常不满,这种模式的持续性存疑。据媒体报道,著名财经作家吴晓波被指收了品牌方60万坑位费后,实际成交额5万元不到;小沈阳直播销售的一款白酒,结果卖出20余单后于次日退货16单,叶一茜直播一款茶具,据品牌方称,自己客单价200多元的茶具,叶一茜卖出去的总金额不到2000元。

在直播带货降温的当下,我们统计了四位头部主播(淘宝直播上的李佳琦、薇娅;抖音罗永浩;快手辛巴)近一个月的直播数据,这四位主播各有特色,来看看哪些商品适合直播?哪些容易“翻车”?头部主播的选品有哪些规律?

1

什么样的品类适合直播?

由于淘宝直播的公域流量特性,主播必须非常勤奋,尽量选择日播,并且播放时间也要足够长,否则流量流失比较明显。所以我们可以看到,李佳琦和薇娅的直播往往长达3小时,并且几乎是日播。

淘宝因为SKU丰富,所以李佳琦和薇娅的选品也几乎覆盖全品类。相比之下,薇娅比李佳琦的品类更丰富,覆盖了更多母婴产品。

李佳琦

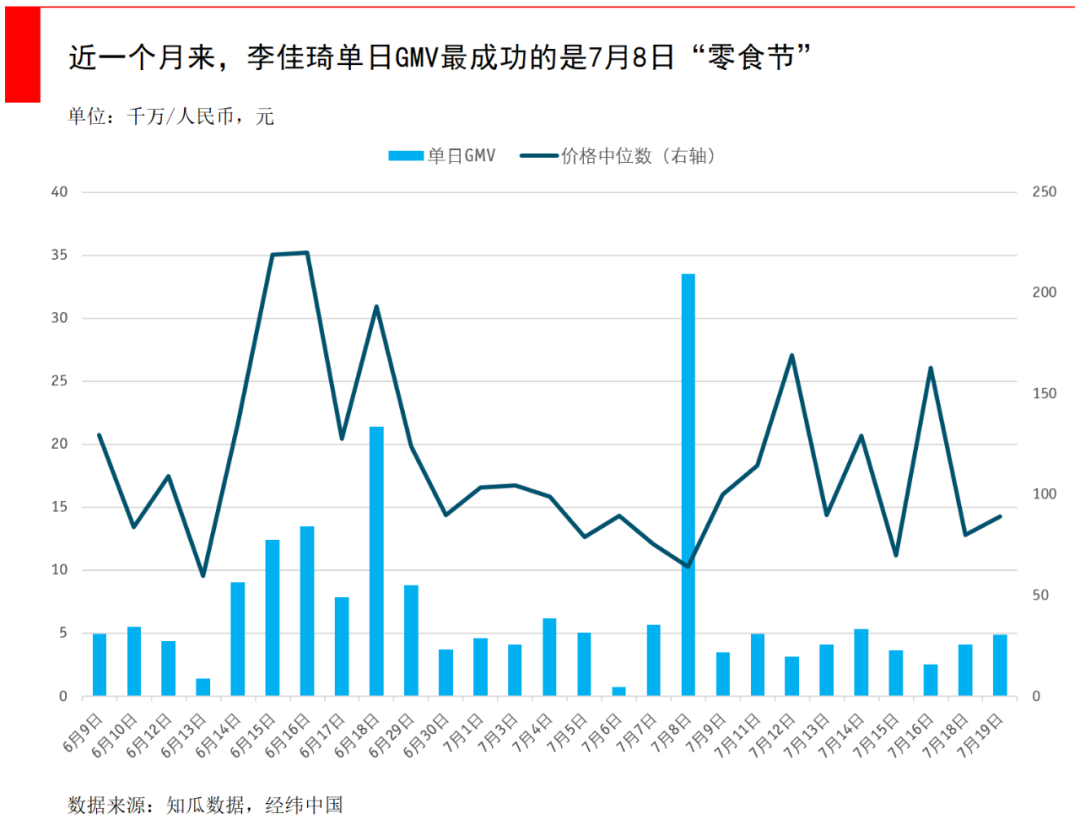

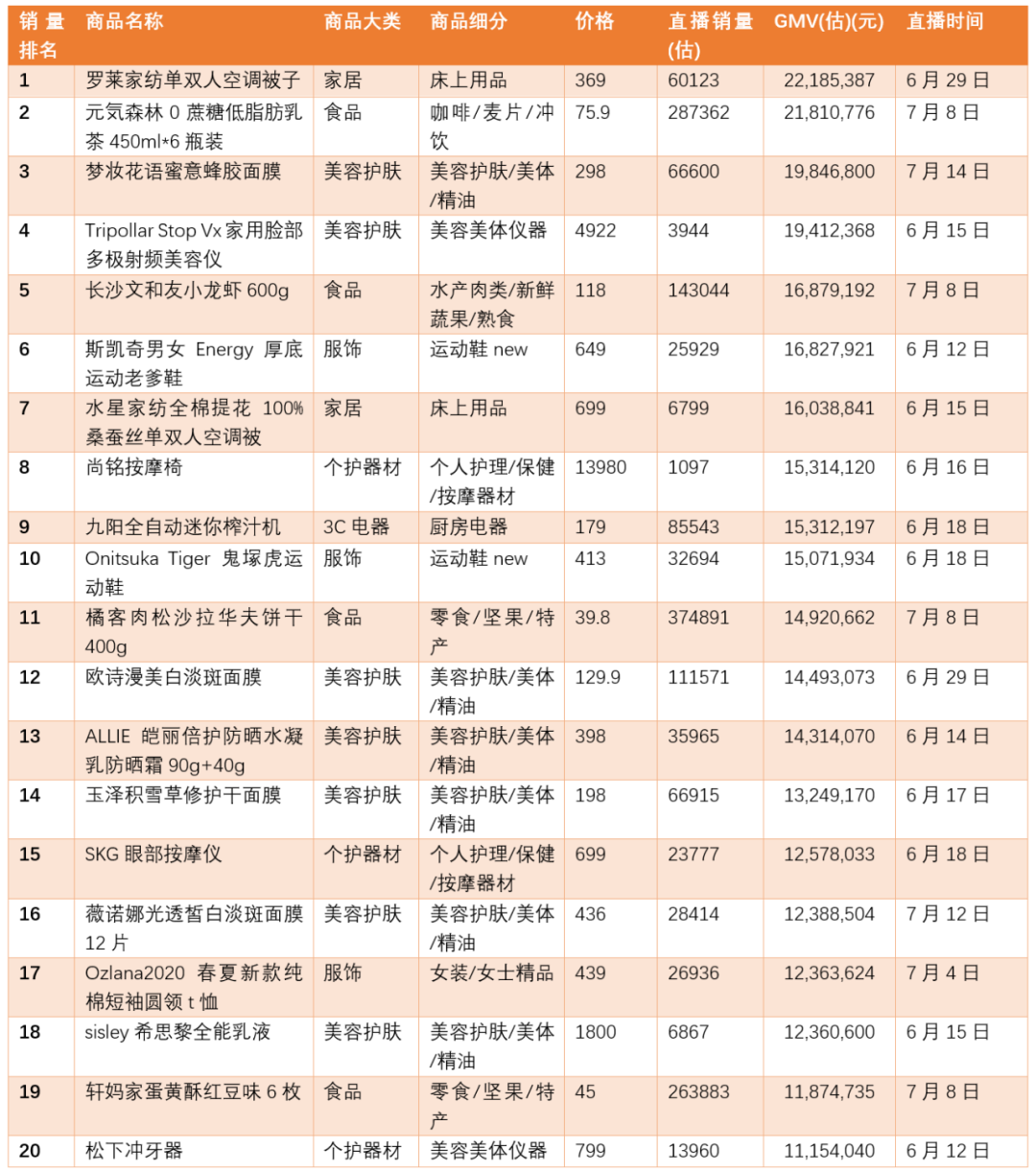

近一个月内,上李佳琦直播间的共有600多件商品,其中销售额最高的20款产品中,美容护肤类占7席,食品占4席,个护器材和服饰分别占3席。这头部20款产品总共实现了3亿元的销售额。

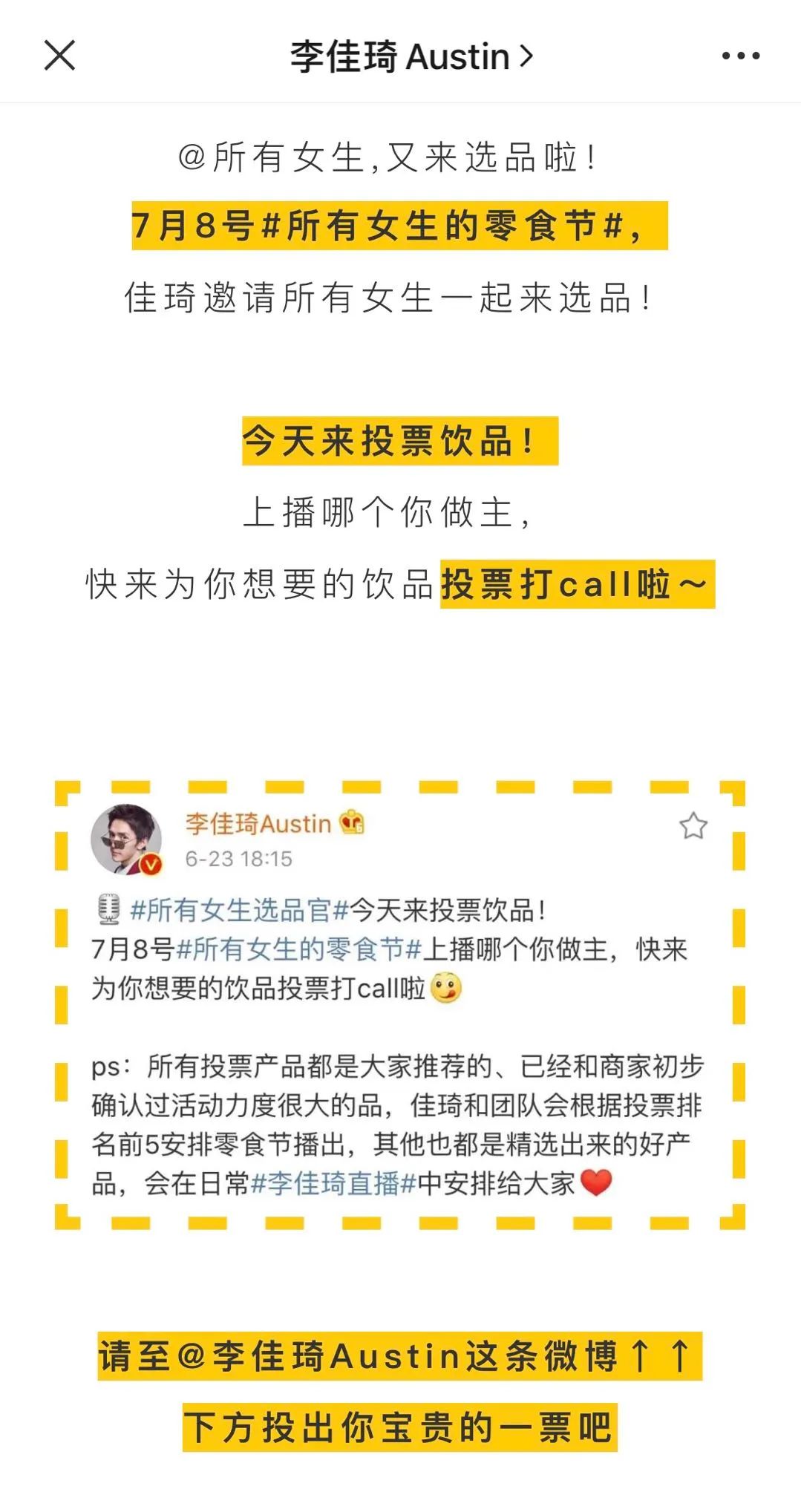

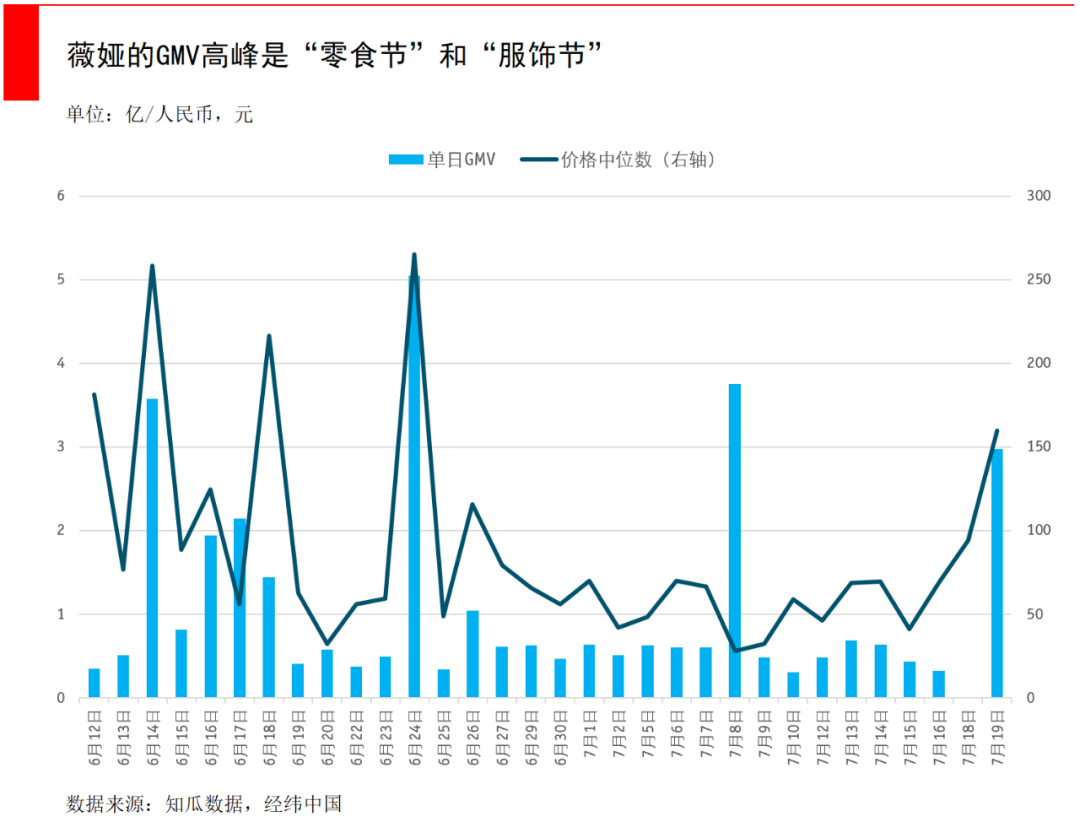

不过值得注意的是,7月8日超高的单日GMV,是“零食节”创造的,可见零食品类在直播上多么受欢迎。李佳琦也为此提前准备了很久,包括邀请用户来提前选品。

李佳琦很早就在为零食节做准备

李佳琦销售额前20名(数据来源:知瓜数据)

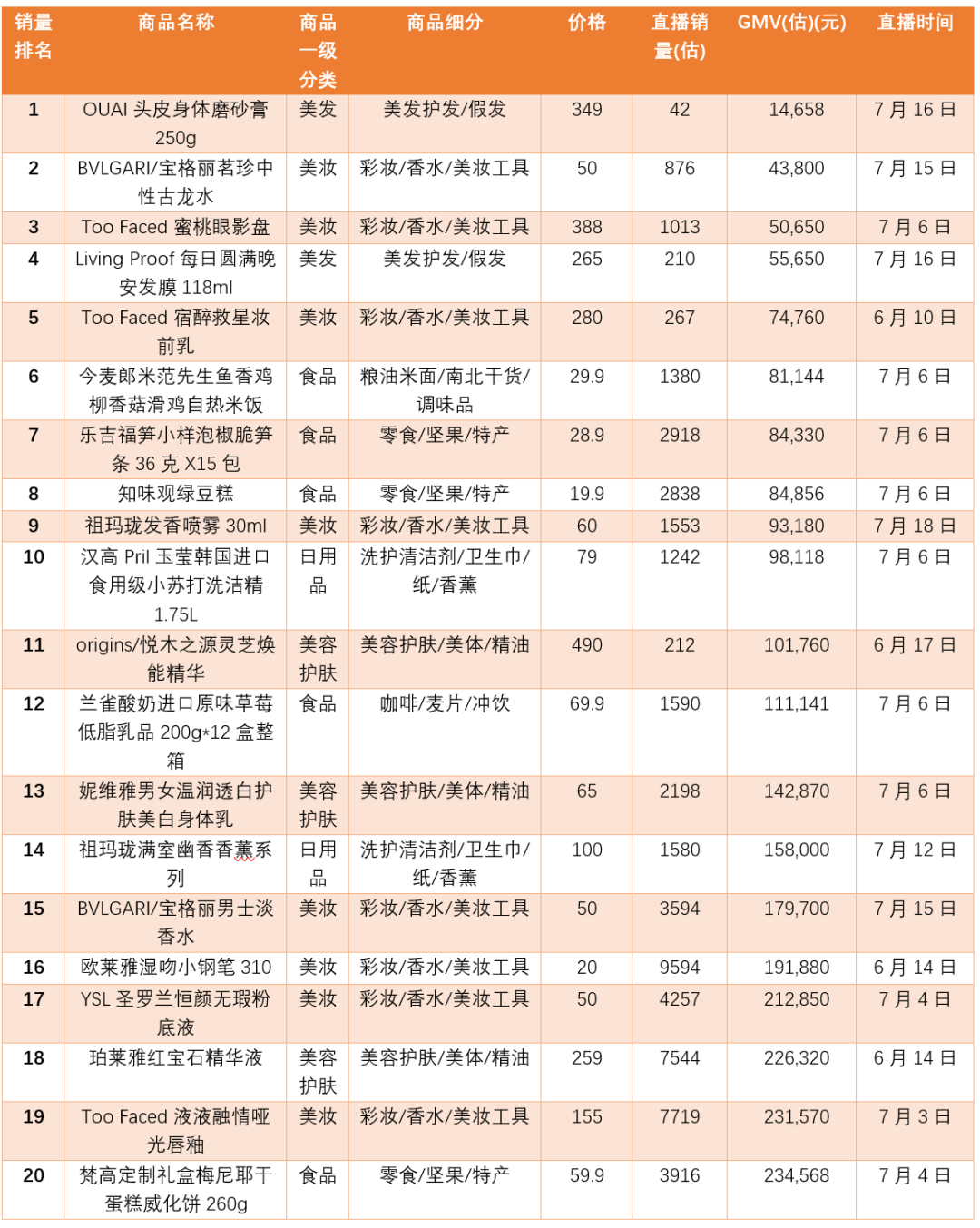

在销售额末尾的20名中,我们可以看到“翻车”最多的是美妆类产品,占有8席,当然美妆也是李佳琦卖得最多的品类,总有一些选品失误可以理解;还有5款食品、3款美容护肤产品也不太受消费者喜欢。末尾20名的总销售额仅有247万元。

李佳琦销售额后20名(数据来源:知瓜数据)

薇娅

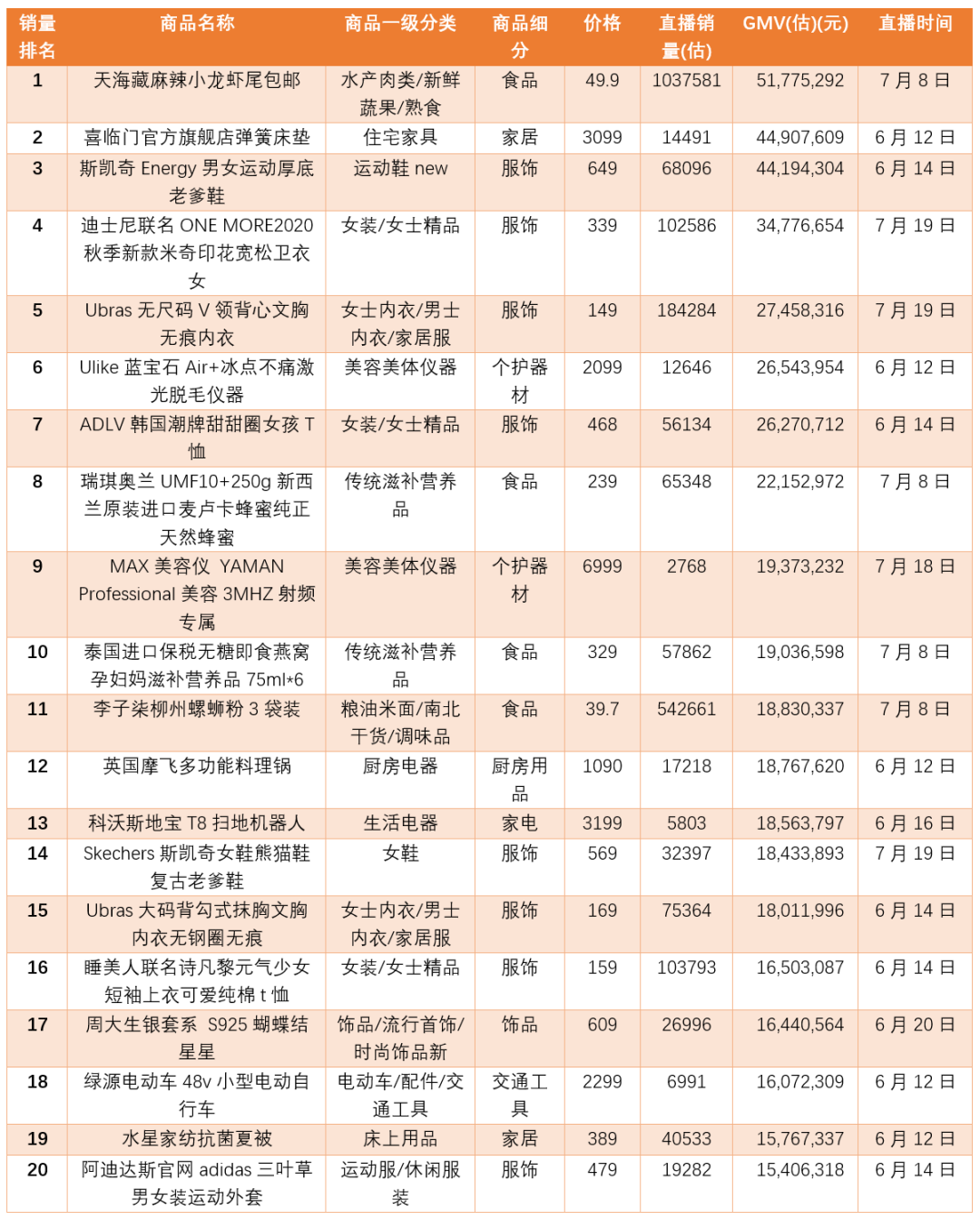

薇娅的选品更加丰富,侧重服饰类。薇娅每月都会有“服饰节”,这也是单日GMV的高峰时刻,例如6月24日和7月19日都是薇娅“服饰节”。与李佳琦一样,薇娅在零食类目也表现不错,7月8日的零食节也出现了GMV高峰。

近一个月内,薇娅共上线了1100多件商品,其中销售额最高的20款产品中,服饰类占8席,食品占4席。但我们还能看到薇娅的前20名爆款中还有绿源电动自行车这样的产品,可谓选品更加多元。头部20款产品总共实现了4.9亿元的销售额。

薇娅销售额前20名(数据来源:知瓜数据)

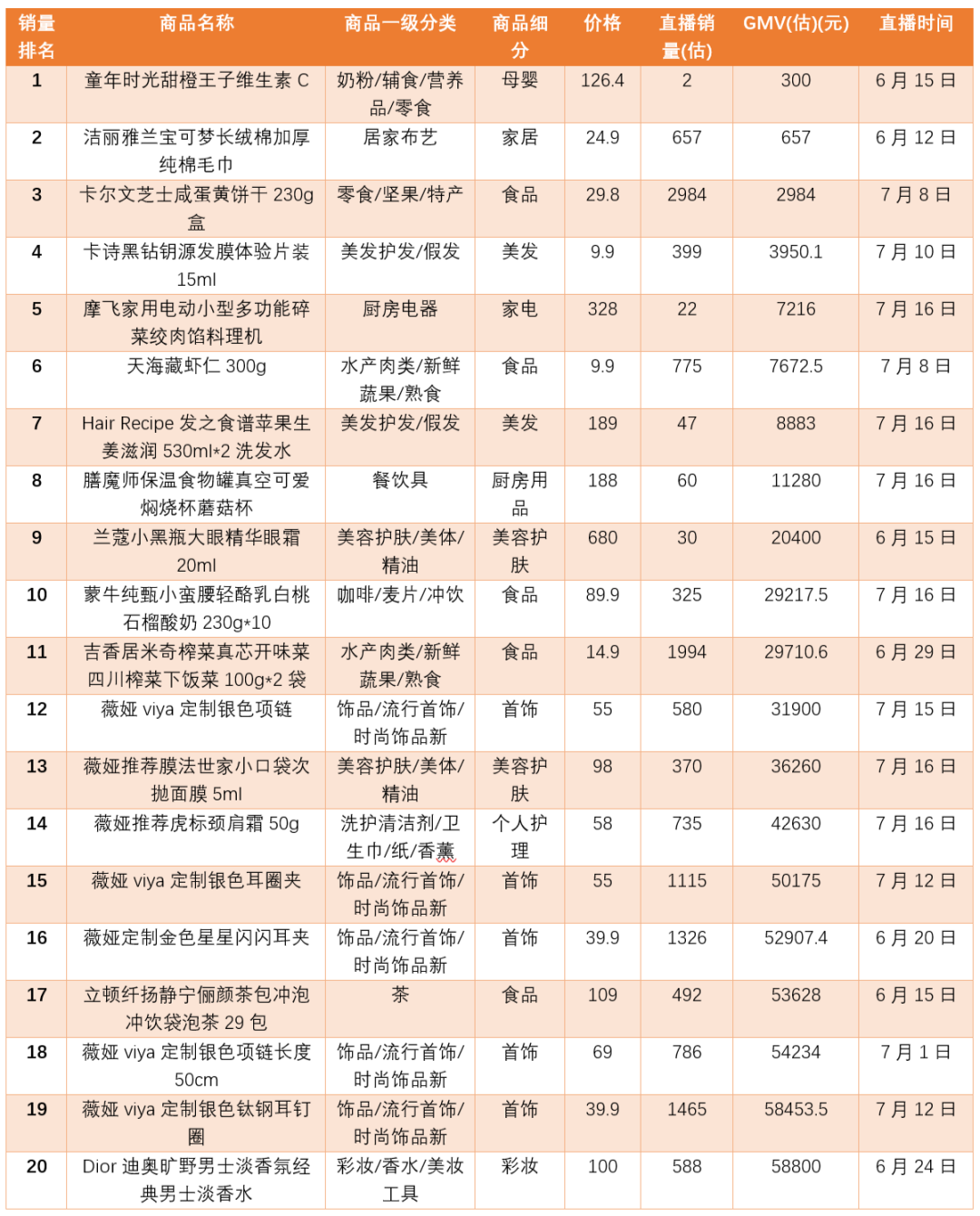

在销售额末尾的20名中,我们可以看到“翻车”最多的是首饰和食品,各占有5席,也是卖的越多,选品同样会出现失误;还有4款美发和美容护肤产品不太受消费者喜欢。末尾20名的总销售额仅有57万元。

薇娅销售额后20名(数据来源:知瓜数据)

由于卖服饰比较多,服饰属于非标品,比起美妆大牌商家规模整体偏小,这时候供应链管理非常重要。商家要备多少货?万一卖得太好货发不出来怎么办?万一卖得不好库存如何处理?这些都是主播团队需要深耕的能力。薇娅在直播时,如果出现售罄,会反复和商家沟通,确定他们几天内可以发货,即便预售时间也一般会控制在7天内,而且都会征求直播间观众的意见,在这方面非常小心。

罗永浩

而对于罗永浩来说,由于聚集了大量专属粉丝,流量有些私域性质,所以采取了周播的形式,直播次数相比李佳琦和薇娅大大减少,选品上3C数码侧重大。

最近60天内,老罗共上线了300多件商品。在销售额前10名中,主要是3C数码、小家电等,甚至还有白酒,男性特征十分明显。前10名共卖出了1.2亿总销售额。

罗永浩销售额前10名(数据来源:飞瓜数据)

在末尾10名商品中,包括3款肥皂、唇膏、牙膏个人护理产品,还有一些不成功的服饰和小家电,可以看出罗永浩不那么适合卖这些生活化的商品。末尾10名仅卖出了的26.5万的总销售额。

罗永浩销售额后10名(数据来源:飞瓜数据)

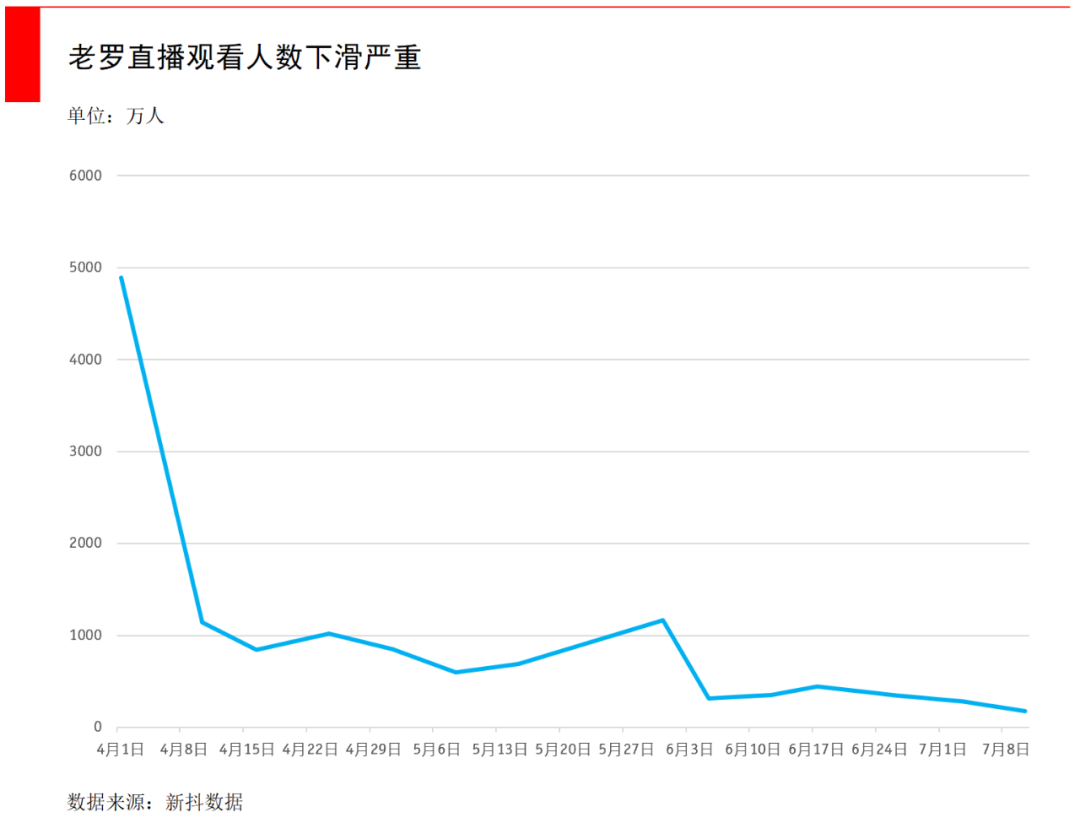

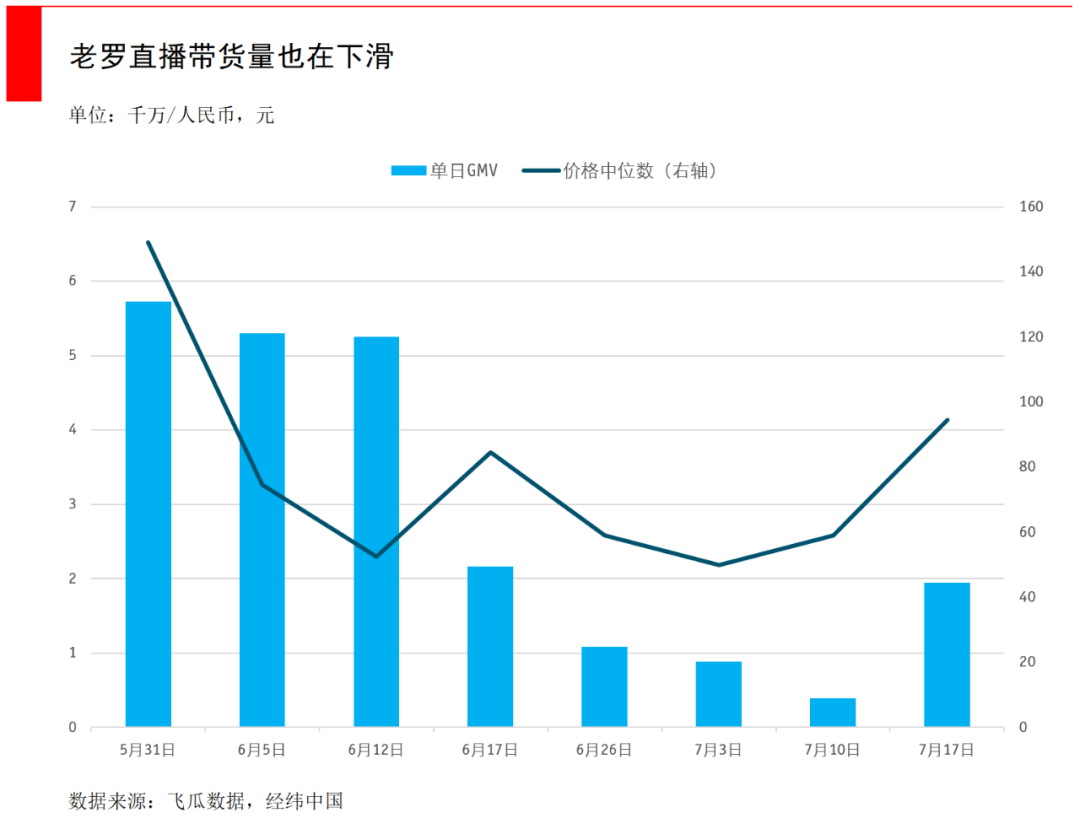

不过,老罗的总流量下滑明显,观看人数的下滑也导致了销售额的下滑。几次明显的“翻车”事故,比如把产品名字、参数读错,对产品本身不熟悉导致直播中介绍的没有吸引力,都带来了严重的负面效应,这说明直播电商不能以单纯的流量变现逻辑来看待。

辛巴

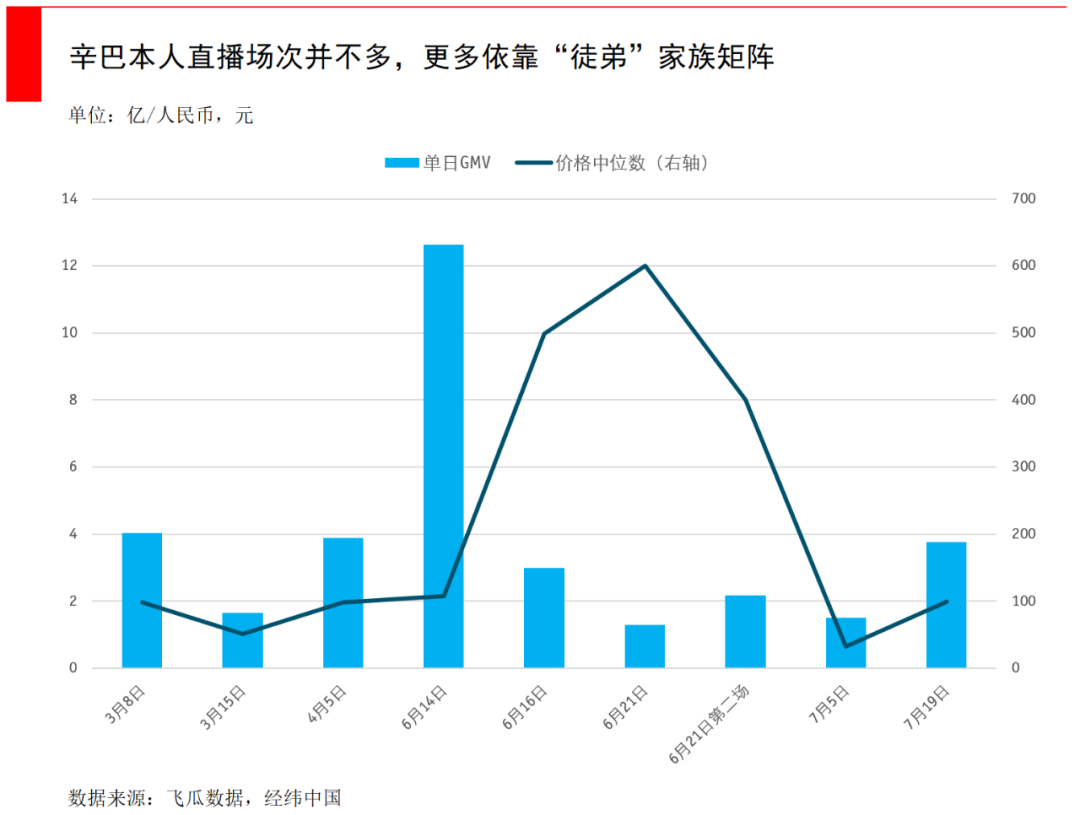

相比之下,李佳琦、罗永浩都没有自有商品,更多的是建立供应链库,自己具备的核心能力是选品。辛巴是头部主播中最特殊的,他和团队深入供应链,采取了外采供应链+自有供应链模式,白牌商品是头部主播中数量最多的,是C2M模式的最新尝试。在流量端,辛巴也孵化了很多主播“徒弟”,虽然本人是周播形式,但徒弟们加在一起覆盖面更广。

总之,高毛利、体验性强、复购率高、冲动型消费的品类,在直播中有更好的转化效果。另一个影响因素是消费者对价格的熟悉程度,例如美妆之所以卖得好,就是因为大多数女生都比较清楚价格,此时如果能有不错的折扣力度,很容易引发冲动型消费。但如果是一个大家对价格没有认知的新品类,效果就不一定好。

直播选品价格过高也是致命伤,吴晓波直播就在这一点上犯了错,他选了26个商品,囊括了零食、日用品、家电等多个类目,小到鸭脖,大到万元左右的橱柜和智能马桶,一下将直播间客单价拉高了几个档位。再加上表现力差的干货知识讲解模式,导致直播体验也非常冗余。

对于复购率低的品类来说,做直播更像是一锤子买卖。因为在一次大流量导入之后,短期内的复购基本不大可能,如果店铺缺乏足够丰富的SKU,整个店铺品牌的复购也会很缺乏,这些通过直播带来的流量,很快会流失掉。这种情况下,一次直播就只是一锤子买卖,很难产生更高的品牌溢价。

“目前,头部几位主播从选品到前期准备已经比较成熟,不太容易翻车。但直播其实也非常看主播的临场发挥,所以有一定的偶然性。”一位品牌创业者如此总结。

同样一款产品,最终销量如何,跟主播对产品的熟悉程度、认可程度、临场发挥、现场演示效果都很有关系。比如同样一款面膜,如果直播的时候主播可以现场敷在脸上,然后再给予三分钟的讲解,与只是拿着一个包装盒在那里讲解,其中的差距会非常大。在品牌方越来越重视直播ROI的当下,主播也需要更成体系化的准备。

2

直播电商可能造成哪些更深远的影响?

分析完四大头部主播,我们再来看看直播可能会带来哪些深远影响。

我们认为,直播将为电商带来两个深远影响,一是打开了部分非标品类的线上渗透率天花板,例如珠宝;二是网红直播们不断深入供应链,越来越靠近货源,而中国的供应链又十分成熟,这有可能会诞生新品牌。

在货架搜索式电商的时代,图文形式非常适合标准化程度高的商品售卖,最典型的就是3C及家电,它们有着统一的产品指标体系和价格体系。而对于像珠宝、家居家具等品类,线上购物的渗透率很低。

但直播改变了这一点。“在快手上卖玉石”成为新的热点,传统的图文形式无法介绍珠宝玉石的特点,比如石头的成色、标价差异的原因等等,永远需要专业的导购人员与消费者深入沟通。而直播成为弥合沟通成本的有效方式,显著提升了珠宝玉石品类的购买转化率和线上渗透率。

另一方面,网红主播们为了观众“所见即所得”的体验感,不断深入产地,对于那些传统电商触及不到的领域有奇效。最初,珠宝/古玩是快手带货排位靠前的品类,例如主播深入生产基地,拿到一块翡翠后,把商品优缺点分析给粉丝听,征询有意向购买的粉丝,主播砍价,协商一致后,主播收取一定的代购费和佣金。这种模式还延伸到了拖拉机等品类。

在此基础上,下一个阶段的深入供应链,将带来C2M式的转变。当然,对于仅为品牌带货的李佳琦而言,自建供应链似乎暂时是一个性价比低的选择。但对于积累了自有供应链的辛巴团队来说,货品的重要性不言而喻。

最近,我们已经能看到很多新消费品牌迸发出活力。例如自嗨锅、元气森林、*日记、花西子、三顿半等等,它们主要集中在食品饮料、美妆个护、小家电等品类,这些领域高毛利,可以支持较高的营销投放;并且制造门槛低,已有成熟的供应链,新品牌无需自建工厂,可依靠OEM、ODM模式迅速扩张。

所以,初创品牌只要会设计和选品、懂营销和运营,就可以依靠代工,以轻资产的模式迅速扩张。甚至可以实现短周期、小批量的柔性供应。像美妆品牌*日记,从2017年到2020年一共备案了近千个SKU,其中大多数都为代工厂生产。

直播的发达也将带动这些高颜值、高频、低单价品牌的销量,这些品牌本身也擅长通过新方式触达消费者,营销与销售链路都将更短。

在娱乐中卖东西一直是品牌商的最高段位,美国著名的玩具公司孩之宝就是*例子。我们熟知的系列电影《变形金刚》,其实也可以说是孩之宝公司的产品宣传片。孩之宝先与漫威合作推出了《变形金刚》的漫画版,后又与派拉蒙影业合作,拍摄了系列电影。

玩具也符合高毛利、低单价、体验性强、冲动型消费的特点,这一系列成功的展示,令孩之宝的产品销量大增。而我们在直播电商中也能看到类似的底层逻辑。

不过,火爆的直播电商最近开始爆出“翻车”或是“流量造假”的丑闻,有人甚至质疑直播电商是否全是泡沫?我们觉得还远未到临界点。

根据阿里巴巴的数据,其淘宝直播功能在2019财年产生了超过2000亿元人民币的GMV,仅约占阿里巴巴总GMV的3%。这其实能说明直播电商还远未到头,随着未来新玩法的出现,还有很大的提升空间。

References:

1、 FT中文网:从吴晓波带货翻车看直播的逻辑

2、 阿里:《2020年淘宝直播新经济报告》

3、 WSJ:直播营销成为中国商家的救命稻草