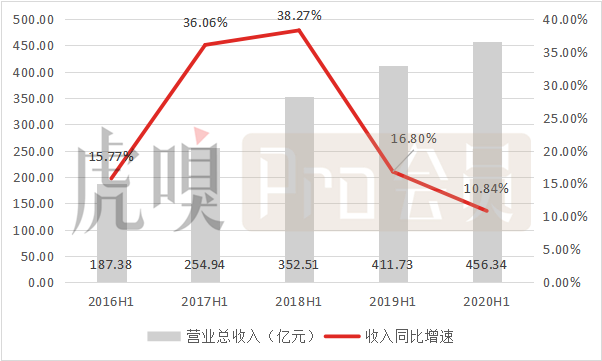

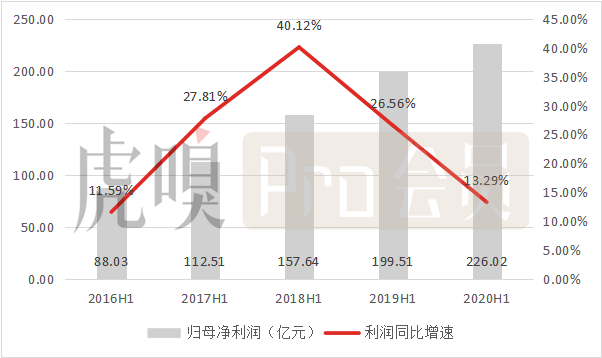

7月28日,贵州茅台如期发布2020年半年报。财报显示,贵州茅台实现营业总收入456.34亿元(其中营业收入439.53亿元),同比增长10.84%;实现归属于上市公司股东的净利润226.02亿元,同比增长13.29%。以此计算可以发现,在这个动荡的疫情时代,贵州茅台仍然凭借一个“稳”字,实现了每日净赚1.24亿元,以及重压之下的营收净利双位数增长,成功完成公司10%的增长目标,可以说表现十分的稳健。

良好的业绩表现也带来了机构的乐观预期,中金最新上调贵州茅台目标价24.6%至2109元,称因提价明确且市场估值中枢提升;国泰君安则称贵州茅台业绩符合预期,建议增持,目标价上调至2109元。

从数据看,茅台营业收入以及利润的逆市增长,一部分要归功于其稳步提价,以及直营渠道建设初显成效。

究竟是什么撑起了贵州茅台上半年这2万亿的市值?

茅台上半年的财务表现如何?

虽然受到了疫情一定的冲击,但茅台在上半年的财务数据总体表现稳健,增长完成既定目标,甚至本就极强的盈利能力还进一步提升。

(数据来源:Wind)

从财务数据表现来看,茅台也不是完全没有遇到困难。公司在2020H1的总营收为456.34亿元,同比增长10.84%,是近五年同期的谷值,显然疫情造成的抑制需求还是影响到了茅台的业务表现。不过考虑到下半年疫情影响逐步消退,以及作为白酒的传统销售旺季,可以认为茅台在H2的业绩表现仍然会比较优秀,完成全年增长目标的难度也不会太大。

此外值得一提的是,公司上半年经营活动产生的现金流量净额仅为126.21亿元,同比大幅下滑高达47.60%。茅台方面对此的解释为是受财务子公司的客户存款和同业存放款项净增加额减少影响,而白酒销售业务经营现金流表现依旧稳健。

(数据来源:Wind)

尽管会有一些声音质疑茅台的盈利能力在下滑,但从数据上看也不尽然。公司在2020H1的归母净利为226.02亿元,同比增长13.29%。当然这个数据与往年相比明显下降,但这也是受营收增长放缓影响,从增长速率看仍然是快过营收增长的,以及从净利润率看公司的盈利能力小有提升。

(数据来源:Wind)

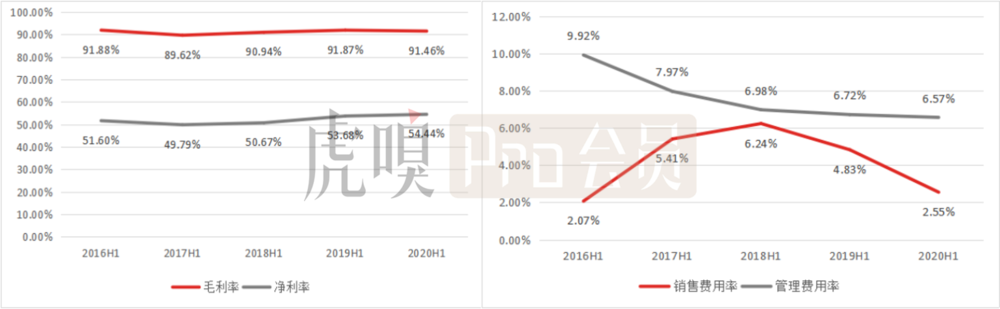

茅台在利润率方面的数据仍然恐怖,净利率还小有提升。报告期内,公司的毛利率高达91.46%,略低于上个报告期的91.87%,但位于近5年的中间位置。而公司的净利率高达54.44%,小幅提高0.76个百分点,为近五年最高点。

茅台在报告期内盈利能力的进一步提升,主要是受同期的费用投入降幅明显所驱动。20H1的茅台销售费用率为2.55%,远低于此前三个报告期内的水平,销售费用投入同比骤降41.45%,这主要是受疫情影响导致市场投入减少以及收入准则调整所致,释放了一部分净利润空间。

谁最喜欢茅台的股票?

每个股民当然都希望能在低点上茅台的“车”,但当前普遍观点还是认为公司股票主要由机构买卖,而从半年报透露的数据上看也确实如此。

公告显示,目前茅台的股东集中度进一步提高,20H1的普通股东数为9.87万户,较Q1末的10.09万户进一步减少,然而机构方面却在持续加持。半年报显示,香港中央结算有限公司持股比例由一季度末的8.02%增加至8.45%;珠海瑞丰汇邦资产管理有限公司的瑞丰汇邦三号私募基金和人寿保险旗下的普通保险产品在二季度均增持了贵州茅台,增持数量分别为4.94万股和10.39万股;另外,贵州金融控股集团新进入贵州茅台第十大股东,期末持股348.72万股,持股占比0.28%,而一季度末持股0.32%的中国工商银行-上证50交易型开放式指数证券投资基金退出了前十大股东名单。

值得注意的是,茅台也是公募持仓最多的股票。数据显示,截至Q2末,共有1109只基金重仓持有茅台股票,持仓市值为591.02亿元,为公募基金持仓单一股票市值的新高纪录。

显然,机构仍然是相当认可茅台的投资价值,以及白酒行业的投资机会的。在当下宏观经济不确定性强,局势尚不明朗的情况下,茅台具备的稀缺性以及品牌溢价无疑给公司带来的极强的稳定性,这可能是当前环境下最为重要的企业特质之一,这才使得茅台颇受机构偏爱。

销售渠道有何变化?

在2020年上半年,茅台最值得注意的一点,就是其直销渠道正在快速成长。

报告期内,茅台的批发渠道实现收入387.59亿元,同比增长2.40%;直销渠道则实现收入51.53亿元,同比激增221.63%,直销渠道营收占比首次突破10%,实现11.17%。而在第二季度,直销渠道的增长更加明显,实现收入32.5亿元,同比激增529.7%,单季度直销渠道的收入占比就达到了16.5%,环比Q1增长了超过8%。虽然目前直销渠道体量仍然不大,但作为公司未来重点方向,其发育潜力还是值得期待的。

(数据来源:公司公告)

此外,茅台为了进一步优化营销网络布局,对部分酱香系列酒经销商进行了调整,减少酱香系列酒经销商293家。目前,国内经销商总数为2051家,较年初已经减少327家。

与此同时,公开信息显示,茅台在6月18日一天就新签约22家直销渠道,包括16家区域KA卖场、4家酒类垂直电商和2家烟草零售连锁。目前,茅台直销渠道已公示的商超服务商已经增至33家。而在2019年6月份时,公司的直销渠道还仅有3家商超,仅用一年就增长了10倍。

媒体报道显示,这33家直营渠道商包括3家电商——天猫超市、京东商城、苏宁易购,其余30家商超除华润万家、永辉超市与大润发的经营范围是全国外,其余都是区域性渠道商。

直销渠道的规模扩张对公司的好处是显而易见的。更加扁平化的渠道将使茅台有能力平抑日益高涨的批价,直接给消费者增加购买渠道,同时打击“酒黄牛”的倒卖行为。若能实现这些目标,则茅台将有机会进一步在不提高终端销售价格的前提下,进一步提价,从而增厚公司利润。

一瓶飞天茅台多少钱?

根据市场反馈信息看,目前的飞天茅台官方指导价格为1499元/瓶——当然,想以这个价格买到一瓶基本是不可能的。此前受疫情影响,茅台的批价曾在春节期间跌破2000元大关,但伴随着疫情得到控制一扫阴霾,如今市场上的终端成交价格均超2500元/瓶,一些报道中还表示飞天茅台的终端成交价格已经上升至2700元/瓶,部分一线城市经销商甚至还出现了3000元一瓶的惊人高价。

对此,白酒营销专家蔡学飞表示:“很多消费者购买飞天茅台并不是用来喝,而是拿来囤货升值的”。飞天茅台具备很强的金融属性,并集投资品、消费品和奢侈品等属性于一身。在飞天茅台产能有限的情况下,奢侈品属性得到进一步凸显。

显而易见,茅台目前仍是一个卖方市场,在产能扩张缓慢的背景下,其稀缺性短期内不太可能有所改变,这就意味着在未来价格上涨的趋势不会有所改变,这也是未来公司业绩持续增长的保障之一。

系列酒卖得怎么样?

虽然总体业绩不差,但茅台系列酒的表现就不太乐观了。

报告期内,公司的茅台酒实现销售额392.61亿元,系列酒却仅有46.50亿元,甚至出现了0.1%的同比下滑。尽管此前茅台曾宣称在系列酒快速增长的背景下,公司已经实现了“双轮驱动”,但在20H1却遭到了现实打脸。根据往期数据看,16H1、17H1、18H1以及19H1,茅台系列酒收入分别为6.9亿元、25.5亿元、39.9亿元、46.5亿元,增速本来就在持续放缓,而在今年终于猛踩刹车陷入停滞。

究其原因,首先和上文提到的系列酒经销商大幅缩减直接相关。其次,系列酒终究是没有茅台酒那样的接受度以及*的附加值,并且也并不具备投资品以及奢饰品的属性,其有茅台之名但并无茅台之实。此前关于系列酒就有强迫经销商进货的不利传言存在,甚至于今年6月份公司还曾尝试过一瓶飞天茅台酒搭售七瓶系列酒这样激进的措施,显然系列酒销售压力大的说法绝非空穴来风。

另一方面,系列酒基本就是在中低档商务宴请中用来消费的产品,而这种场景恰受疫情影响*,这也意味着系列酒在上半年的需求骤降是一个必然结果,和上面提到的另外两点不利因素结合自然也就不可能在上半年有什么好成绩了。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。