旗下微信矩阵:

旗下微信矩阵:

老虎证券美港股展望:聚焦中国核心资产,拥抱市场红利

本文发布于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易更近的美股港股英股社区”,有温度的股票交流社区。

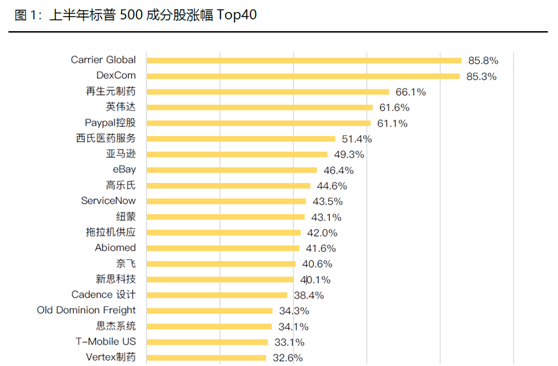

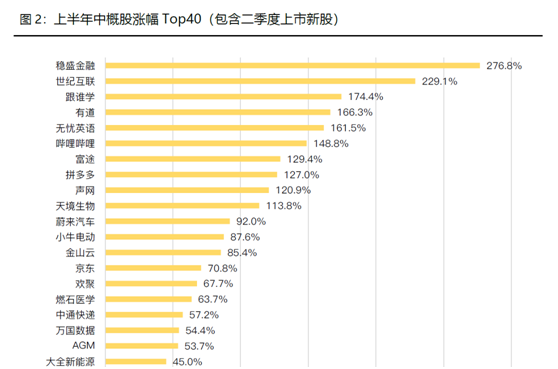

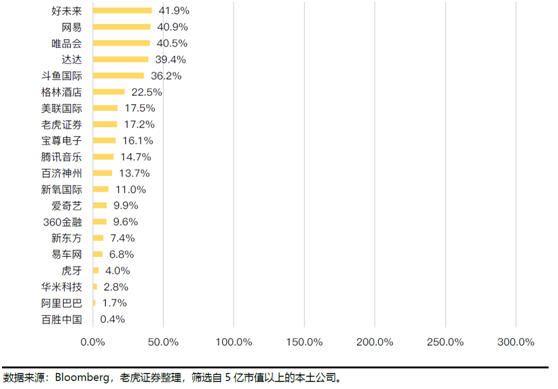

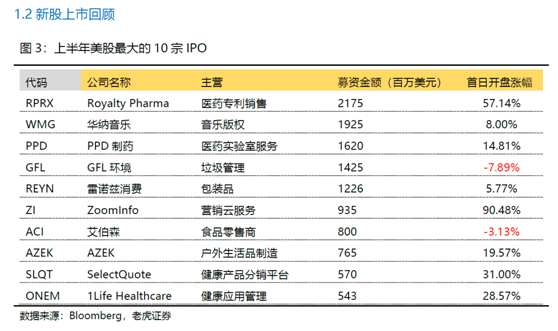

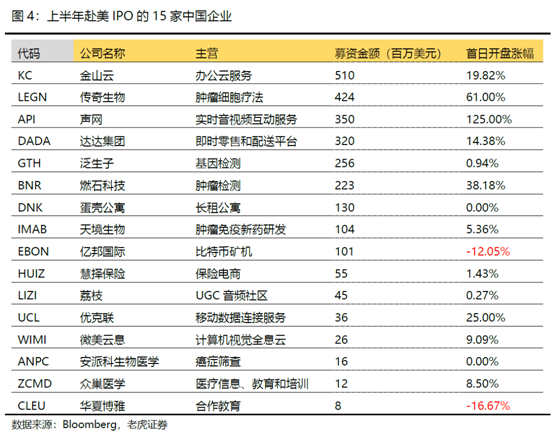

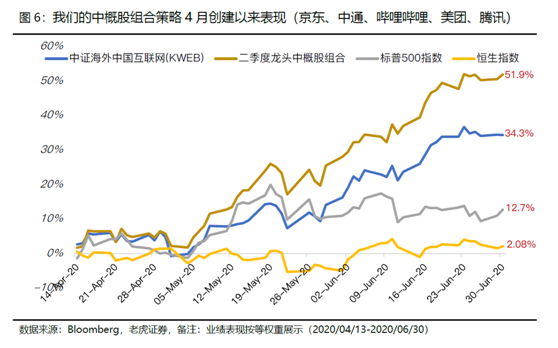

今年上半年,在美联储破天荒的宽松刺激下,特斯拉,亚马逊这些代表美国梦的科技企业大放异彩,传统企业最终也得以止跌;IPO欣欣向荣,74家赴美企业仅8家开盘破发,股价表现普遍有不错的续航能力;中概股兑现超额回报,老虎证券投研团队的龙头组合策略自今年四月创建以来累计回报+51% vs同期标普+12%,恒生指数+2%。

上半年市场回顾

一、 2H20美港股投资展望

二、下半年美港股热点问题探讨

在投资中,时间往往被当成与空间一样关键的变量,与之相关的问题常常会被探讨,比如什么时点开始一笔投资,持有多久,过程中该不该择时等诸多问题,但这些问题可能又因理念、因策略而异,往往没有标准化的答案。

比如:1)过度考虑择时,可能会规避掉阶段性风险,但有时候会错过龙头企业后面可能依然广阔的涨幅;2)完全不择时,但像美股二季度涨幅已经不少的这种情况,尤其是中概等热门题材,如果下半年才开始介入,有没有追高的风险?加上本身今年全球市场还夹带着疫情、大选、流动性这些比较难定量分析的问题,这就意味着投资者可能需要比往年更多精力来权衡时间和空间的问题,并制定适合自己的投资策略。

对于以上问题,老虎证券投研团队的看法是:

1)相对对于指数环境,美股趋势可以锚定QE来做定性的参考,历史上美股的上涨往往在QE真正落幕时才结束;2)中概股趋势上可以锚定美股,相对于美股的超额回报预计可持续2年以上时间,参考国内市场,中国资产向上可拓展空间仍然较大;3)从不确定性中寻找确定性,这部分可以通过择股和构建组合的方式来弥补,而又不至于错过投资机会。

2.1下半年择时问题:QE护航权益资产,但美国大选会影响波动

如果以三五年这样的长度,采用QE来锚定持股周期或许是一个容易上手、相对有效的选择。

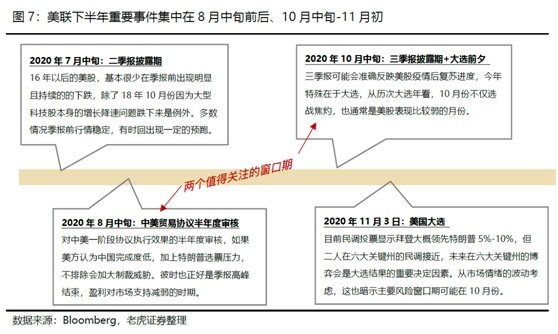

如果再缩短一些,只看下半年,中美关系和美国大选的变化(影响汇率和未来执政政策)也会是重要的窗口。

根据目前民调投票,拜登得票稍*特朗普大约5%-10%,但目前市场显然还没有将特朗普败选的可能性计入预期。往前看,8月中上旬和10月中下旬会是美股比较关键的观察窗口。这里可能会有一些波动。

2.2为什么我们更看好中国资产?

除了中概股享有改革在内的多重利好外,我们更愿意把这轮上涨理解为“流动性引燃的价值重估”。

2.3这轮中概股行情大概会持续多久?空间还有多大?

基于上面的逻辑,对于中概股行情会持续多久的问题,老虎证券投研团队认为大致可以分解为:

1) 资产定价的核心因子——欧美流行性会持续多久?(毕竟在美国和香港上市);2)美元结束下行周期需要多久?(这部分可以参考80年代后美国的3次去杠杆周期);3)影响中概股自生生长的因素(主要受国内宏观,中概股公司自身经营策略影响)

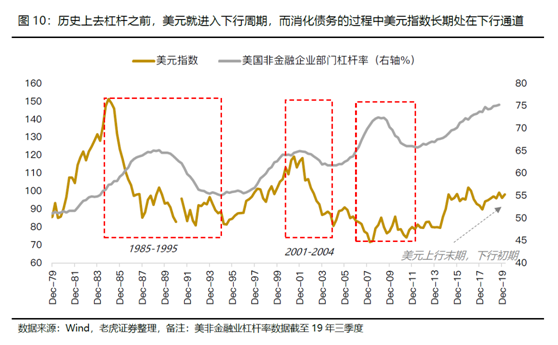

疫情后,美国企业部门或进入降杠杆阶段,而“后疫情+消化债务”这个漫长的过长可能会拉长美国低利率的时间,在美国消化债务的过程中美元指数长期处在下行通道,因此最终美元的下行时间可能会远大于两年。

2) 对于中美两国指数形态上的差异性,实际上我们从流动性上也能得到印证,因为中国去杠杆要早于美国2-3年,因此未来指数的价格行为也会有所不同。当然这里也有18年以后,中国金融市场对外、对外改革的深化,金融一定程度上承载了复苏的重任。

3) 从相关性着手,我们可以得出以下几个结论:

1)中概股vs标普的超额回报可以持续到美元的下行末期,而美元的下行受债务周期影响严重,这个时间可能会持续至少2年以上;

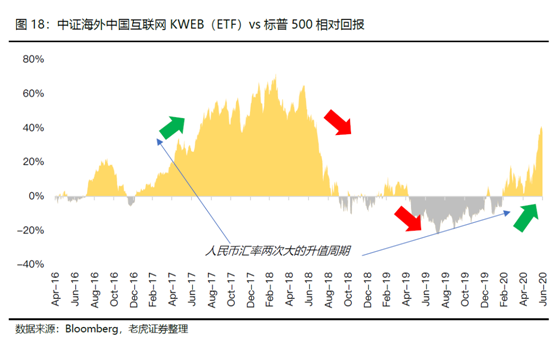

2)KWEB和上证指数具备较强相关性,整体中国市场处在90年代建立以来的上升趋势中,往前看,改革和政策支持,指数空间较大。从结构上看,整个上证指数至少还有50%的空间可以向上来拓展。

三、2H2020美港股组合投资

我们延续了年初展望的思路,下半年进一步锁定了5G、云、电商、游戏这类高景气行业作为配置参考,将疫情二次爆发、流动性边际减弱、以及大选在内的因素可能对投资带来的冲击降到更低。

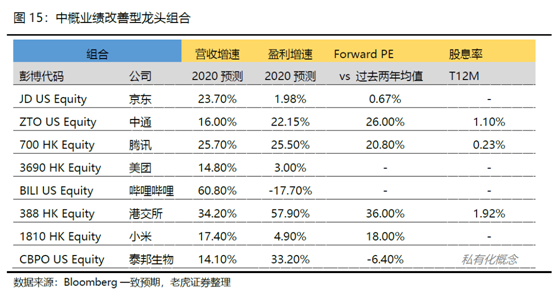

1)聚焦中国核心资产,中概龙头组合新加入小米、港交所、泰邦生物 ;

2)拥抱5G、云计算高景气行业;下半年新建美股组合,加入苹果、微软、亚马逊、动视暴雪、吉利德等 ;

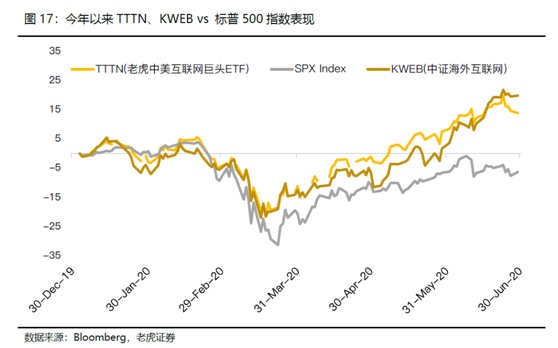

3)被动指数化投资关注(TTTN)、(KWEB),这类挂钩中国核心资产的ETF。

主题1:中国核心资产,不确定性中隐藏的确定性

不得不承认疫情对经济的冲击有些是不可逆的,不会随着疫情消退就立刻恢复,但不确定中也隐藏着确定性。

比如过去我们说腾讯控股(00700) 的确定性是游戏,这部分在Q1已凸显,美团点评-W(03690) 的确定性是刚需的消费,京东(JD) 业绩相较过去明显改善,如果用PE估值,股价在上升,但估值在下降,因为盈利在逐步改善;哔哩哔哩(BILI) 的确定性是稀缺。

港交所的确定性是改革逐步的推进,小米拥抱的确定性是5G渗透率的提升,而泰邦具备有约束力的私有化。这部分预期并不会一次性计入。

投资主题2:各行业能见度分化,继续关注5G、云、游戏这类高景气行业

上半年市场出现了一边是传统企业能见度被无情削弱,一边科技企业越来越无法用传统的估值方法来解释的现象。

下半年,我们继续采取优选“确定性龙头”的组合配置思路,除了微软、苹果我们年初首推的公司外,我们精选了电商、SaaS、游戏行业的代表公司。

某种程度上,这些公司上半年的表现也印证了我们的主要判断,包括:1)海外营收占比较多的跨国企业更有可能以高增速来享受到更多的估值溢价(事实上,美股中的非美龙头企业上半年溢价更多); 2)智能手机,云计算细分领域将是今年科技行业关注重点。

投资主题3:今年的市场或许更适合被动投资

对于美股高债务周期的一系列问题,实际上18年底就有不少机构提出,但美股直到今年Q1才算真正因为流动性跌下来,而且本身还有疫情的催化,说明精准择时在主流投资领域也是一件难度比较大的事情。相应的通过ETF实现被动指数化投资的方式,可以增加相对于单纯通过择股和择时而言,更多的容错空间。

因为非美资产溢价的持续,我们建议关注挂钩中美核心资产的ETF,例如中美老虎互联网指数(TTTN),中证海外中国互联网(KWEB)。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

看了这篇文章的用户还看了

- 紫东太初携手华为云,共筑科学智能创新生态

- 好用的GEO工具推荐

- 松柏投资控股企业动态:以专业守护冠军微笑,时代天使备战亚运口腔健康保障活动正式举行

- 排队狂潮再起:奈雪新加坡店三日破20.9万,美国新店开业爆火

- 转型升级智创未来 共绘绿色发展新蓝图

- 第35期Global Tech Network:千人共探AI平权时代品牌与商业增长之道

- 链接全球财经智慧,免统考在职硕士项目护航精英成长

- IDC报告:又一家国产存储厂商进入加速期,英韧科技靠PCIe与SATA双线布局突围

- 不同行业股票如何估值?老虎证券联合国金报教你核心干货!

- 集团上市热度不减,港龙地产再传喜讯

- 平安好生活:平安里的1000万个平行世界