从今年1月开始,口罩成了我们大多数人不离身的防护武器。

3月之前,国内大部分企业无法复工,口罩极度紧缺,不少人陷入抢购困境;而在3月之后,国外的疫情加速暴发,外国政府开始在全球范围内到处采购口罩,逐步复工复产的中国成了重要的采购地之一。

在这一背景下,但凡涉及生产口罩及口罩“心脏”熔喷布的企业都在股价上迎来了一大波利好。

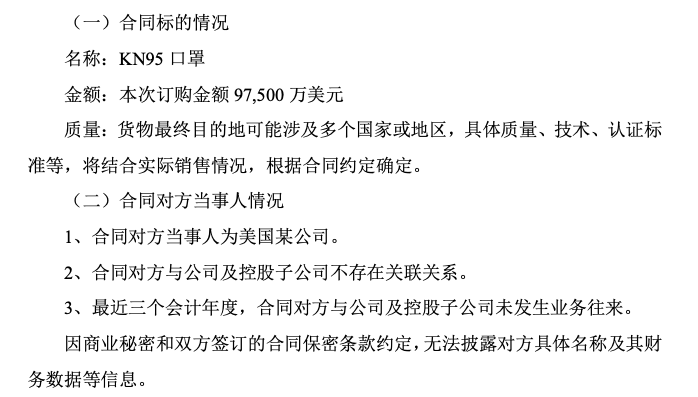

改性塑料龙头金发科技也属于其中一员。在子公司广东金发增加熔喷布及口罩生产线的短短三个月后,金发科技就公告称拿到了美国某公司9.75亿美元(约合人民币68亿元)的KN95口罩采购订单,与加州政府向比亚迪预定的口罩总金额相当,羡煞一众同样转产的企业。

同时,金发科技预计这笔订单预计给公司带来的净利润,将超过去年全年净利润的50%,即不少于6.2亿元人民币。利好消息一出,该公司股价应声在5月18日迎来涨停,此后一度涨幅达50%。

然而令人大跌眼镜的是,不到3个月的时间,这笔订单就彻底宣布告吹,原因是金发科技一直未收到美国买家的预付款,最终官宣合同实际上已经终止。

这下股民可不干了。快70亿元的订单也没付个定金,如今说飞就飞,公司连要个说法的打算都没有,莫不是从一开始,金发科技就知道订单有问题?

怎么来的?又怎么没的?

实际上,今年5月17日公告大单时,就有人质疑这份合同的蹊跷——除了订单金额,众人对美国买方的信息一无所知。

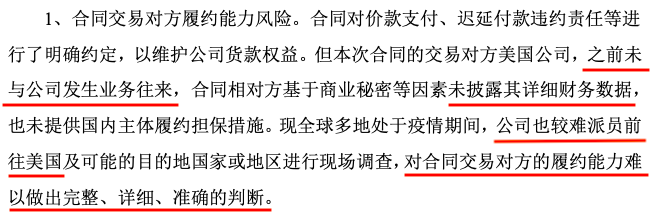

当然,不披露卖方信息金发科技给出了合理解释,即双方签订了保密条款,的确不可说。但连金发科技内部都对这个神秘买方的履约能力没有判断能力,这就多少有些奇怪了。

同时,在口罩紧缺的卖方市场中,金发科技却并未如其它企业一般,签订买卖合同时向买方收取定金甚至全款,反而将付款的主动权拱手相让,先行寄出了形式发票(预开发票)。

结果,5月18日寄出形式发票的金发科技,到了付款截止日期5月21日仍未收到对方应付的40%预付款。

不过按照金发科技的说法,当时双方仍保持着良好沟通。6月11日金发科技再发公告称,由于买方希望通过信托基金支付,其中涉及的程序和审查较多,付款虽拖延但仍在加速推进。

投资者们虽然也难免怀疑,但大多数仍然愿意给这个大利好和自己一个机会,毕竟美国口罩是真的缺,金发科技也是真能造。

没成想,8月9日晚,一道惊雷就这样劈了下来——将近70亿的订单,说飞就飞了!

全过程简单来说,就是金发科技一直积极要钱,但电话那头的买方热可就慢慢消退了。到8月4日,金发科技正式地发函一封询问买方:合同还作数不?这次,买方只字未回。于是金发科技宣布合同订单试剂已终止。

疑云:订单是真是假?

好在,一直没收到钱的金发科技也根本没为这笔订单投入任何成本。而8月10日,也就是消息曝出的第二天,虽然金发科技股价下跌,但收盘价每股16.74元依然高于大单飞来前的12元。

或许正因如此,据*财经报道,金发科技内部仍在就是否起诉对方违约的行为进行讨论。

这一系列的操作和结果惹恼了很多中小投资者,他们纷纷质疑这大单根本就是金发科技伪造的,目的是用于操纵股价。“10亿美元的订单,是普通人能采购的吗?如果是政府部门采购,财政预算不公布吗?这局做得太假。”有相关人士气愤地向虎嗅表示。

再加上董事长袁志敏曾有涉及内幕交易被证监会处罚的前科,金发科技的面目在一些人心中越发可憎。

但有分析师告诉虎嗅,如果公司伪造这笔订单拉高股价,与之配套的做法应该是减持。而从昨晚金发科技发布的2020年半年报来看,除一位股东减持及员工持股减少之外,并未发生大股东大幅减持的情况。换言之,目前看来,造假给金发科技高层带来的收益并不大。

也有业内人士认为,随着国内口罩饱和,美国的外贸订单也能选择更专业的口罩生厂商,而非“半吊子”。再加上到5月,中国拥有FDA出口资格的口罩生产企业从80余家被砍到仅剩14家,金发科技又非其中之一,在合同条款不严苛的情况下,跑单并不稀奇。

当然,事情发展到现在,到底哪种说法更靠谱,连上交所也不知道。

于是就在8月10日,上交所火速下发监管函,要求金发科技在8月13日前回复并披露前期合同商谈、签订过程和主要条款,是否在签订合同签订进行了充分必要的尽职调查,以及对方不能履约的具体原因、公司知晓相关情况的时间等问题。

谜底能否揭晓,恐怕要等到那个时候了。

不做口罩,增长保得住吗?

订单飞了之后,投资者们担心的另一件事是,随着市场从疫情回归常态,金发科技还能延续2020年上半年的辉煌吗?

这要从金发科技发布的2020半年报说起。

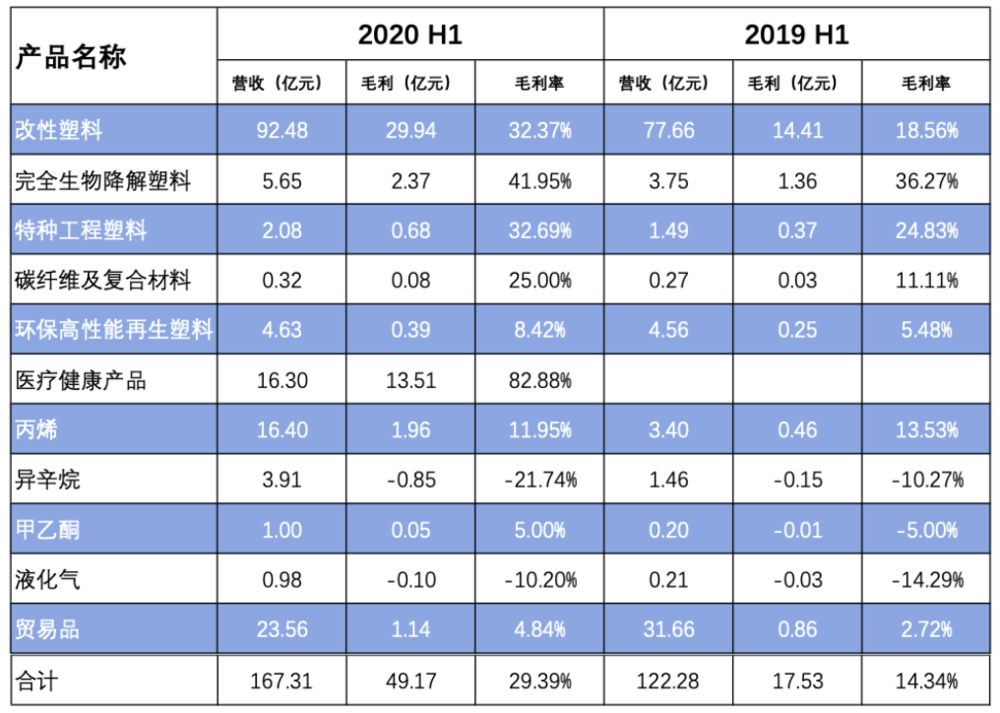

根据这份同样发布在8月10日的半年报,金发科技在2020年上半年实现营收169.3亿元,同比增长37.17%;净利润为24.12亿元,同比增长高达373.27%。

金发科技将上年的大幅增长归功于其老本行改性塑料产品及完全生物降解塑料产品等毛利率的提升,以及熔喷布、口罩等防疫产品的新增生产线。

数据来自金发科技2020半年报,虎嗅整理

报告期内,公司累计销售熔喷布等材料10.32万吨,口罩类产品共计销售3.92亿只,二者被金发科技统一归为医疗健康产品业务板块,共计实现营收16.3亿元。同时我们可以看到,该部分业务毛利率高达82.88%,远超其它业务板块。

随着国内疫情趋于平缓,口罩生产企业的产能复苏,供求关系日渐平衡,口罩价格势必将进一步回落。而这对金发科技意味着,该部分业务的营收和利润都可能受到挤压。

不过考虑到国内新版限塑令的出台,可降解塑料将加快对传统塑料的替代。而相比于其他几家改性塑料友商国恩、普利特等,金发科技的研发支出成本几乎*10倍。换言之,这轮替代对拥有塑料材料技术优势的金发科技来说,无疑是重大的利好。

也正因如此,有投资者预测,接下来金发科技虽然无法保持如此高速的增长, 尤其是净利润的增长,但前景依然可观。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。