其他中国新造车纷纷寻求 IPO 之际,早两年上市的蔚来终于摆脱了负毛利润状态。

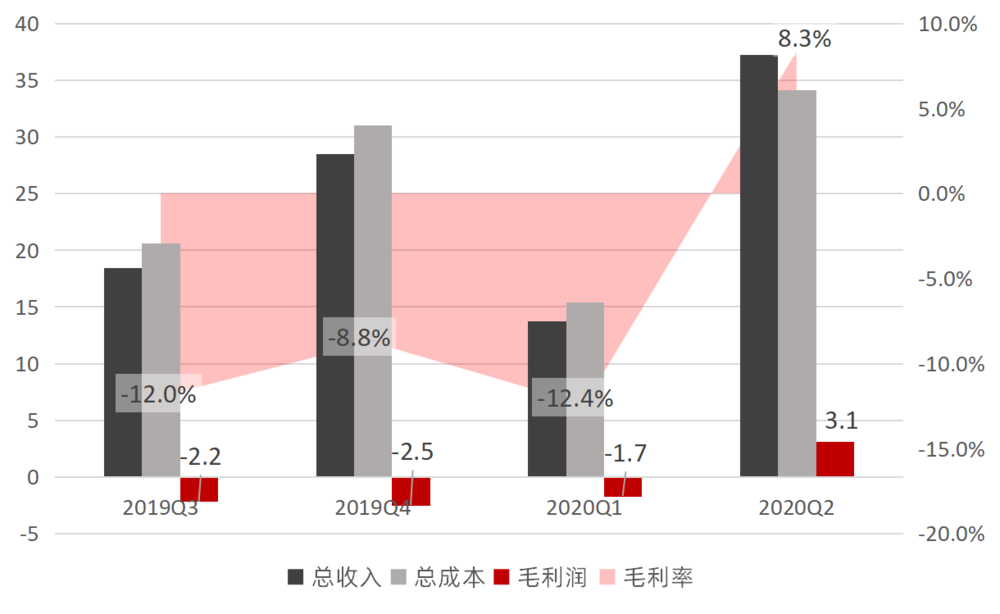

8 月 11 日,蔚来汽车(NY:NIO)公布 2020 年二季度财报,单季度汽车销量首次突破 1 万辆;更重要的是首次实现了3.13 亿元人民币的毛利润,总体毛利率为 8.4%;营业亏损环比上季度收窄 26%,营业亏损金额落在 11.7 亿元人民币。

销量方面,凭借二季度 ES6 的优秀表现,蔚来售出了总计 10331 辆电动车。其中 ES6 占了八成,成为国内高端电动车市场仅次于 Model 3 的第二热销车型。这也是蔚来开始交付两年来,单季度销量最高的一个季度,仅次于 2019 四季度的 8224 辆。

卖出 1 万辆电动车,加上其他业务,给蔚来贡献了总营收 37.2 亿元人民币(仅次于 2019Q4 的 28.5 亿元)。实现这些收入耗费的总成本约 34 亿元,于是毛利率由以往的负值转为正 8.4%,毛利润额 3.13 亿元。

单车成本的减少,可能来自:蔚来销量逐渐稳定且成规模,从供应商获得的物料采购成本降低;年销量增加,需要支付给江淮的补偿金也会减少……另外今年以来,蔚来对主销车型 ES6 进行了一次小幅配置调整,将真皮座椅改为合成皮材质,标配智能钥匙减少为一把。

(由于去年的第二季度,蔚来近一年来真正主力 ES6 刚刚开始交付,再加上今年上半年汽车市场受疫情影响、过往规律性被打乱,因此通常惯用的对比去年同期在这里没什么意义。)

(蔚来 2020 年第二季度毛利情况)

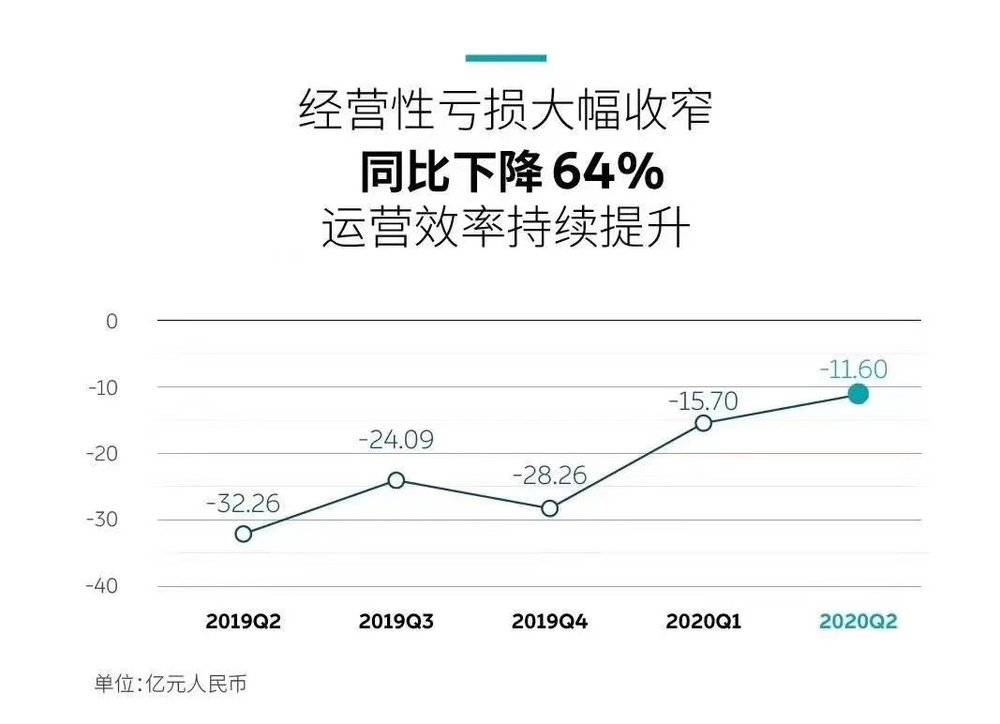

毛利转正固然可喜,却也只是万里长征*步。3.13 亿元毛利润,还是不足以面对 14.7 亿元的总费用规模,于是蔚来在第二季度继续录得营业亏损 11.7 亿元。

不过值得欣慰的是,由于蔚来近两个季度研发费用稳定在 5 亿元左右,销售及行政费用稳定在 8~9 亿元,于是总费用只比上季度增加了约 7000 万元。毛利润负转正,总费用只是微增,使得蔚来的亏损数字继续收窄。营业亏损从上季度的 15.7 亿元人民币,减少到 11.6 亿元;归属于普通股股东的净亏损,由上季度的 17.2 亿元缩减至 12.1 亿元。

(营业亏损持续收窄是一个好信号)

有钱才能健康

除了毛利转正,更具短期积极效应的是财务状况明显改观。

截至二季度末,蔚来手头的现金及现金等价物余额,从一季度末的 19.8 亿元人民币猛增至 104.9 亿元——这直接导致蔚来的流动性资产总额,由 64 亿(上季度末)增至 150 亿元。

1 万辆电动车,可能带来的现金总额最多最多不过 40~50 亿元,所以这样的大笔现金增额,必然有相当部分是来自二季度的数次融资活动。蔚来在 6 月 30 日表示,蔚来(安徽)控股方面已经收到了来自投资者的前两期约 50 亿元现金。另外,蔚来在 6 月 15 日增发 ADS 募得 4.28 亿美元,约合人民币 30 亿元。

今年一季度末,蔚来的流动资产余额只剩 64 亿元,但总流动负债却多达 121 亿元,流动比率已经低至 0.52,短期债务压力山大。而到二季度末,蔚来的总流动负债仍有 130 亿元,但 150 亿元的总流动资产让短期风险不再显著。资产负债方面,在总资产膨胀至 231.5 亿元之后,蔚来的总体资产负债率已经小于 1(总负债小于总资产)。

第三季度,有限可期

对于未来,蔚来预期第三季度销量还会继续、但小幅度的增长:预期交付量为 11000~11500 辆,即环比二季度微增 6.5%~11.3%,对应的总收入增长约 8.8%~13.3%(环比今年二季度)。

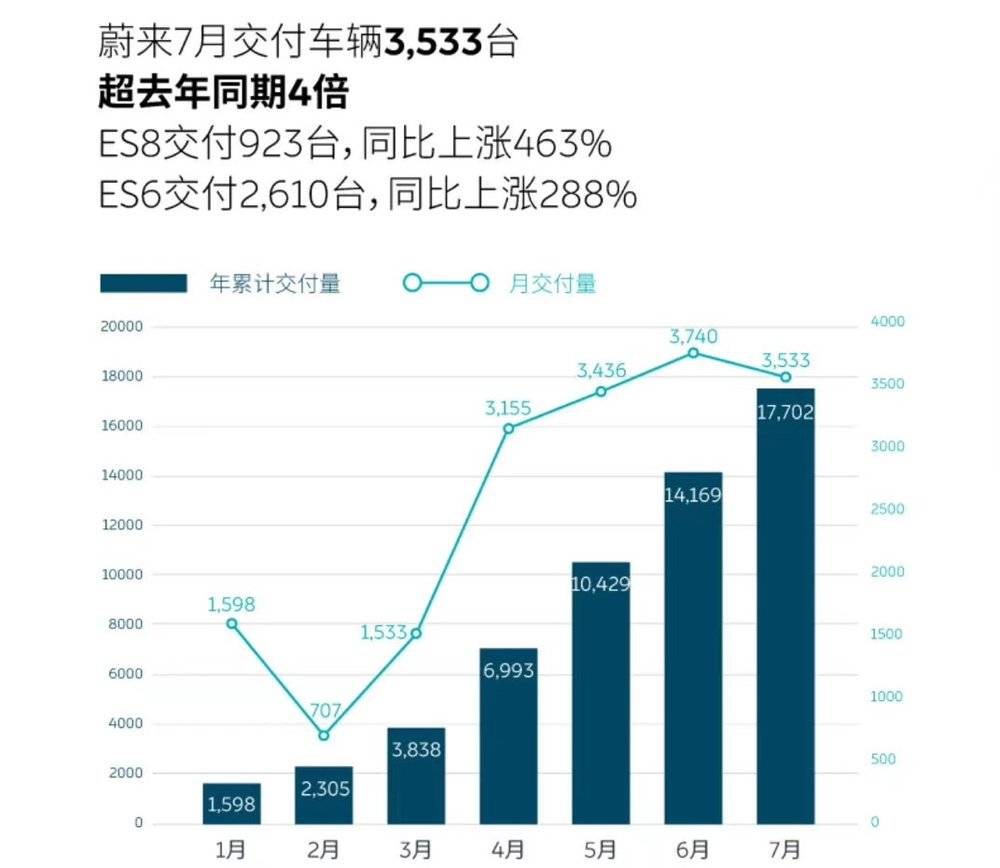

(单月销量基本稳定在 3000+ 辆这个规模)

第二季度之后*个月,7 月蔚来交付车辆 3533 辆。小幅环比降幅开始出现,同时连续 4 个月单月销量稳定在 3000 辆以上,所以蔚来给出的下一季度销量预期(11000 左右),便是基于月销 3500 辆左右。考虑到第三季度,今年新冠疫情对于汽车市场的影响可能进一步减小,并且会进入到每年汽车销量*的“金九银十”,大约 1.1 万辆的预期季度销量还算比较现实。

作为惯例,蔚来在财报中提到了去年 NIO Day 发布的新车 EC6,将会在今年 9 月起开始交付。也就是说,EC6 对于第三季度销量的贡献,至多只能有一个月的时间。同时,虎嗅此前也提到过,EC6 作为一款与 ES6 同平台的轿跑 SUV,市场空间天然不会很大,并且会与 ES6 呈现出彼此替代关系。故,蔚来今年第三季度、乃至第四季度的销量,EC6 所能提供的贡献其实很有限,主要依靠的还得是 ES6。

(近两个季度,费用情况已经趋于稳定)

这种情况下,销量和收入基本稳定,研发费用趋于稳定,销售及行政费用继续缩减的空间也已经比较有限,蔚来今年三、四季度的经营表现,大概不会与二季度有大的出入。即很可能会延续毛利润缓慢增长、净利润亏损慢慢收窄的状态,直至 2021 年新产品加入。

今年年底的 NIO Day,蔚来预计会正式发布“跳票”一年的轿车 ET 系列。ES6、ES8 已经持续销售超过一年,明显的销量增长在短期内是不该指望的;EC6 是一款提供更多选择的个性化车型,而不是用于迅速扩大销量池。所以 ET 轿车,才是蔚来明年扩展市场的主力。

经营层面,可以说 2020 年蔚来大局已定。

暂时安全,不意味“上岸”

需要注意的是资产层面,蔚来手中超过 100 亿元现金有不少来自二季度的几次融资,与之附带的还有蔚来向特定项目注资的义务。蔚来在财报中表示,已经完成了对蔚来(安徽)前两期各 12.78 亿元注资,并将继续履行相关义务。在 2021 年 3 月之前,蔚来还需要向合资公司注资 17 亿元。

所以巨额现金储备,并不意味着蔚来就已经处于安全期。蔚来并不能随心所欲地动用手头所有现金,流动负债带来的风险只是被缓解,而并非压力不复存在。对于中长期,蔚来急需解决的问题,依然是在不严重损害毛利润的前提下,快速、显著扩大总的销量池。

ET 系列轿车是一个机会,但它也将直面国产特斯拉已牢牢站稳的轿车市场。今年 5~7 月,特斯拉 Model 3 以超过 1 万辆的月均销量,将所有中国新造车都远远甩在了身后。

一方面,这表明了电动车市场虽然总体急速下行,但随着马太效应凸显,头部车型反而更能取得销量扩张,甚至卖得与同价位燃油车销量不相上下。电动车市场其实可以足够大,这对于新造车企业是个积极信号。

但另一方面,价格与 Model 3 相当的小鹏 P7,开局算不上旗开得胜;蔚来 ES6 虽然紧随 Model 3 身后,但月销 3000 辆与 Model 3 差距甚大。目前已经被特斯拉甩出一大截,对于新造车企业又是不利的苗头。

更不要说,特斯拉旗下定位直指 ES6——蔚来目前销量基本盘——的 Model Y,国产计划已经箭在弦上。在特斯拉之外,电动车市场肯定还有生存机会,并且至少眼下,蔚来是余下对手中最占优势的一个;但特斯拉以外剩余的空间,够不够让身形巨大的蔚来从容度过“危险期/上升期”,仍然需要蔚来在方方面面去和对手硬掰手腕。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。