今天,贝壳找房奔赴美国敲钟,这只承载着链家、德佑、贝壳三家公司梦想的“中国居住服务平台*股”即将于纽交所正式挂牌交易,股票代码为BEKE。

贝壳找房是一个包含二手房、新房、租赁、家装等内容,定位于技术驱动的品质居住服务平台,旗下拥有链家,另有加盟品牌德佑,三者共同形成贝壳(链家)产业链。

面对连续数年亏损,行业困境加深,服务水平参差不齐的多重围攻,贝壳艰难地完成了IPO,成功上市,可上市就会让贝壳往后的路一帆风顺吗?

房子不好找,亏损止不住

贝壳找房起于链家,通过转型升级后,打造出了线上+线下模式的房产交易和服务综合平台。得益于链家在房地产行业的多年耕耘,贝壳的三年不到时间里,规模扩大数倍。

2017年至2020年Q2,贝壳的店铺由起初的8030家扩张至42247家,代理人人数也从120214人发展到456047人。

规模的迅速扩张,使得贝壳的业务规模也越来越大,财报显示,贝壳找房的GTV(交易总额)在2017年到2019年分别为10144亿元、11531亿元、21277亿元,呈不断上涨的趋势。

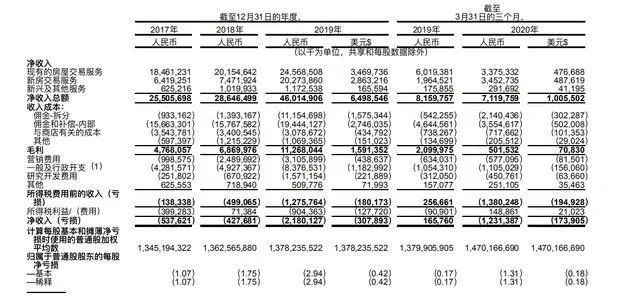

然而营收的增加所带来的却是连续三年时间的亏损,财报中2017年到2019年,贝壳营收分别为255亿元、286亿元、460亿元,这个数值在2020Q1有所减少,为71亿元。

2017年到2019年贝壳亏损额分别为,5.38亿元、4.28亿元、21.80亿元。2020年Q1更是单季度产生了12.31亿的亏损。

资料来源:招股书

对于营收增加,却仍然保持巨额亏损,贝壳在招股书中解释称,贝壳亏损的很大一部分原因是因为行政和一般开支占据较大比例。并且公司基于对人才的保留和吸引,一直给予销售人员和相关代理人丰富的报酬。

但贝壳也丝毫没有因为亏损而退缩,反而在招股书中透露未来还会继续产生大量成本和指出以进一步扩张贝壳的业务,预计未来将更难以盈利,并且由于贝壳的成本以及上市公司相关的成本增加,还将产生更多费用,亏损或进一步扩大。

极速扩张的贝壳无法降下获客成本,舆论对于贝壳的不信任则加重了贝壳的获客压力——负面事件会降低贝壳的净推荐值,进一步提高获客压力和成本。

今年8月份,浙江电视台报道称,谢先生是铁路员工,其通过链家中介购买一套房产时,本想使用公积金自核贷款,但链家不同意,推荐其使用商业贷款,合计利息需要多支付40万。

链家对此回应称,杭州大多数银行不接受含有铁路公积金的公积金组合贷,且商贷是谢先生夫妇在权衡之后做出的选择。谢先生认为中介连基本的贷款方式都不清楚,就引导客户进行商贷。

在更早之前,2019年年底,湖南都市频道《百姓说法》栏目还曾曝光长沙德佑加盟公司法人携2000余万元购房款失联的事件。

诸多负面新闻让部分消费者难以信任,烧钱换未来的模式也让许多投资者望而却步,大批投资者认为贝壳的盈利状况和未来发展趋势无法支撑企业继续向前走。

上市为求筹资补血,更为解决对赌条约

如此大规模的烧钱,需要有大量的资金来支撑,贝壳本身营收并不足以支撑每年数十亿的亏损,那么便只能对外筹资。

在贝壳未脱离链家前,其进行了A轮至C轮的战略融资,在脱离链家独立出“贝壳找房”后,又进行了D轮、D+轮融资,数轮融资后,贝壳找房共计融资总额约380亿元。

外围的轮番输血并没有让亏损缩窄,而是愈演愈烈。在本次贝壳上市的招股书中显示,贝壳找房发行价将定于17美元到19美元之间,预计募集资金总额约18.41亿美元到21.19亿美元,这也意味着上市后贝壳将再获一笔庞大的资金。

可推动贝壳匆忙上市的或者不仅仅是“输血”的需求,还有曾经盛传的对赌协议。

在2016年链家完成B轮融资时,市场曾传出消息称,链家董事长左晖同投资方签订过对赌协议,协议中承诺链家必须在5年内完成IPO,否则投资人有权在该情形发生后的任何时间要求回购。回购价格为投资人的融资金额+每年8%的利息。

在本次上市招股书中贝壳也证实了对赌协议的存在,但IPO时间从此前约定的2021年更新为2023年12月28日。虽然期限延长了,但对赌条约中要求IPO的条件并未发生变化,贝壳上市仍然是必须完成的任务。

所以外界推测对赌条约的限制,让贝壳更急于冲刺IPO。

同行高举反“壳”大旗

“打开求职软件,十个乐有家,九个链家,五个贝壳,三个德佑。”在网上一直流传着的一句话,反映了房地产中介行业的现状——高底薪,高提成,免经验,看似能轻松赚高薪,但实际上房地产中介并不是个轻松的行当。

左晖从十年前就意识到这一点,于是从链家衍生出了贝壳。现如今,他也说自己做的并不是中介公司,而是互联网公司。

“一年了,毛都没改变!”在2016年年底,时任链家研究院院长的杨现领博士曾感概。他认为,资本进入并没有让房地产交易行业得到改变,不论是成本结构亦或是效率。

在杨现领博士上述言论的又4年之后,房地产交易行业终于有了变化,只不过是入驻者数量多了,生意更难做了,名声更差了,如今的贝壳更是站在风口浪尖。

一面是舆论压力,一面是入局者不断增加。阿里与京东等互联网巨头也踏足其中,贝壳虽有腾讯作为股东进行支持,但市场地位仍受威胁。

尤其是,近年来关于贝壳垄断的争议从未停息。自2017年11月有媒体报道称有消费者起诉链家滥用市场支配地位之后,区域性“反壳”数度出现。

2019年时,58集团联合我爱我家、中原地产、21世纪不动产等,成立“反壳联盟”。同年9月,金华百家房地产中介机构代表签署《反壳联盟条约》,530家门店喊出:反对垄断,抵制不良竞争。

贝壳的上市或许能使其成功回血,并在这个关键节点与其他企业拉开一段差距,可单凭资本的力量,贝壳还能狂奔多久?

行业从争地盘转变为争流量,而贝壳目前一家独大的地位是否真得稳如泰山?毕竟,其要面对的不仅仅是入局的巨头,还有因其负面消息缠身而退却的用户。

【本文由投资界合作伙伴微信公众号:锌财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。