唯品会贵为国内电商第三极时,还没有拼多多什么事儿。当家人沈亚不甘于只执掌一家百亿美元市值的公司,左手收购乐蜂网,右手抱住腾讯京东大腿,迎来复苏。

可往后数年,群雄纷起、新人辈出,后浪超过了前浪,唯品会也一步步掉队,彻底沦为二线互联网公司,不复昔日辉煌。只有在股市上,倒是表现亮眼,维持住了面子。

谁知道这一回却碰上了黑天鹅,外衣被扒了个精光。唯品会二季报发布后,市值竟然一夜蒸发200亿元。

股价两天连续大跌,看似是疫情重创了业绩,其实隐患在3年前就埋下。近10年斥资300亿元投资,并不能买回一个“新唯品会”。48岁的沈亚,如何在下半生带领唯品会进击,时间窗口还留下最后一丝缝隙。

白马股一夜变成黑天鹅

截至8月20日,无冕财经统计在美国上市的中国概念股,相对发行价涨幅超过10倍以上只有8家公司,唯品会以累计涨幅大约27倍,排在第五位,超过携程、华住、中海油,但低于网易、好未来、百度、新东方等。

▲唯品会以累计涨幅大约27倍,排在第五位。

在总数260家中概股中,唯品会以大约27倍涨幅跻身前五,不可谓不惊艳,在二级市场上配得上白马股称号。在财报发布前,唯品会累计涨幅为36倍。2012年就登陆纽交所,在资本市场上的资历也比阿里、京东、拼多多更老。

唯品会更为骄傲的是,已经连续31个季度盈利,看似是一匹大白马,突然就变成黑天鹅。

唯品会在8月19日一度大跌超过22%,收盘跌幅有所收窄,跌掉19.45%。唯品会上一次股价跌幅在两位数还要追溯到2019年2月21日,跌幅为13.82%。8月20日,唯品会再跌6.28%,两天累计跌幅为24.7%。

重大利空无疑是刚刚发布的财报。二季度,唯品会实现净利润为15.36亿元,同比增长89%。单纯看净利润总额,甚至创下季度新高,不过如果扣除投资损益5.51亿元,季度运营利润为12.4亿元,增速降至28.5%。

疫情之下,上市公司保平乃至不亏已经是胜利,唯品会保持如此净利润增速,还说得过去。关键问题出现在收入增速上,季度总营收241亿元,同比增长6%。并且这是在唯品会月活用户增长17%,同时季度市场营销费用达到10亿元情况下。

基本财务数据背后,作为曾经国内电商第三极的唯品会,遭遇到增长天花板,这种故事在垂直电商不断上演,唯品会也难以摆脱宿命,衰败迹象早在3年前就出现,最近半年被完全放大。

美国资本市场门槛低,亏损公司但进无妨,但若获得高估值,必须要保持足够的成长性;在实现规模性盈利后,则需要收入和净利润有足够的增量,这才会得到市场追捧。

京东、腾讯红利吃尽

2017年四季度前,唯品会收入保持在20%+增速,但呈现逐渐走低状态,净利润持续下滑。于是在二级市场上,唯品会股价“跌跌不休”,至2017年10月底,跌至不到5美元,和前期高点30美元以上相比,跌幅近八成。

这时候,腾讯和京东出手了。

2017年12月18日,腾讯和京东分别以6.04亿美元、2.59亿美元入股唯品会。腾讯持有唯品会7%。京东此前持有唯品会2.5%股份,加上新投资,持股比例提高到5.46%,也向唯品会提供流量资源。自然,微信“支付”在九宫格(现在是12宫格)也为唯品会留下入口。

2015年前,拼多多还在孵化中,唯品会稳稳坐在国内电商第三把交椅上,甚至一度成为现象级公司,让很多中小电商争相学习。

京东、腾讯入局前,沈亚持股比例14%,联合创始人洪晓波持股比例为7.6%。京腾入局选择在唯品会市值谷底时,自然是捡了便宜。同时,沈亚、洪晓波股权被稀释过大,明知代价大,仍然要搏一把,结盟腾讯京东,可见沈亚魄力不小。

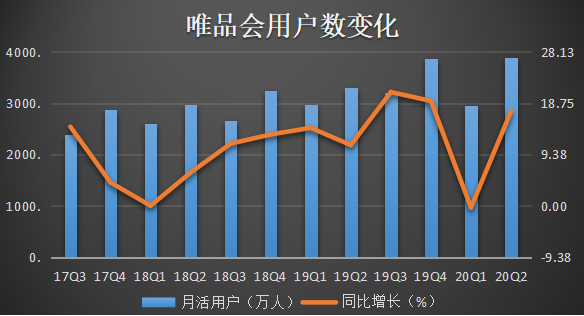

▲唯品会月度活跃用户保持不错增长。数据来源:公司财报。

京东腾讯出钱出资源,唯品会在随后三个季度(2018Q1-2018Q3)收入保持两位数增长;并从2018年Q3开始至2019年Q4,月度活跃用户保持不错增长。

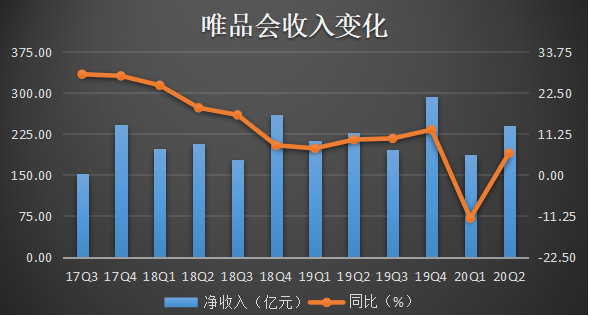

▲自2017年四季度开始,唯品会收入增速持续走低。数据来源:公司财报。

自2017年四季度开始,唯品会收入增速持续走低,至2018年四季度终于回落至个位数。但是用户增长尚可,客单价也维持在高位。在二级市场上,唯品会股价飙升至8月18日前24美元以上,市值基本恢复到历史最高点。

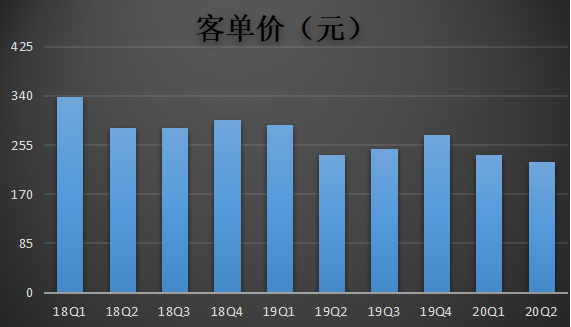

▲客单价二季度继续下滑。数据来源:公司财报。

今年一季度,唯品会活跃用户下滑10万,GMV下滑14.5%;客单价从原来300元左右下降至237元,在二季度继续下滑至225元。

从2017年底至2019年底,唯品会该从腾讯、京东得到的红利差不多到头。持续两个季度核心数据没有起色,美国刺激政策,热钱往股市上投,理论上一季度财报后唯品会股价就应该调整的,被推迟一个季度,这就是唯品会股价大跌约1/4的秘密。

垂直电商的黄昏

唯品会一季度营销推广还比较保守,只花4亿元出头。为对冲疫情,二季度砸出10亿元真金白银。

“每天有三折,都是好牌子”,美女代言,不断给你洗脑。《三十而已》、《乘风破浪的姐姐》,*流量作品,唯品会也没有缺席,拿钱换用户,并不手软。唯品会在综艺、热播剧中硬广告和软植入,甚至有和拼多多分庭抗礼之势。

数据显示,唯品会活跃用户数量整体保持上涨趋势,但是客单价却从高点开始持续走低。2018年一季度,唯品会客单价在338元,此后在四个季度维持在300元左右。不过从2019年二季度以来,客单价迅速下降,目前已经降到225元低点。

大把银子撒出去,结果流量进来了,收入没有同步上升。这又是什么原因?

唯品会核心产品是服饰类,大约占总交易额7成左右。在电商中,与唯品会形成竞争的主要有三类公司:特卖电商(聚美优品)、社交电商(拼多多)和综合电商特卖频道(天猫和京东)。

但要论烧钱,唯品会和拼多多相比还是逊色很多。拼多多“百亿补贴”,振聋发聩;淘宝不让拼多多专美,抢着喊出百亿补贴口号。淘宝常驻栏目“百亿补贴”平台打出大牌低价招牌,拼多多也设置限时秒杀,甚至直接对标唯品会的“断码清仓”,京东也有“特价秒杀”、“品牌闪购”等栏目上线。

上述种种,都是唯品会核心商业区域。京东二季度财报显示,其日用百货销售净收入为640亿元,同比增长45%。市场盘子就那么大,唯品会失去的份额,就是让对手们得到了。

另外,在疫情期间,直播带货成为风口,淘宝早就布局,两大网红薇娅和李佳琦成为*直播明星,但并非所有平台能及时搭上这波红利,KOL主播就那么多,转型或者步伐慢,结果逐渐显现。

垂直电商面对综合电商冲击时毫无办法,正如创业公司做一个项目,结果腾讯也盯上,剩下就两条路,要么卖掉,要么想办法抱上阿里系。曾经是唯品会对手的聚美优品,实在没有对策,干脆私有化退市了事;当当网在私有化浪潮下,借壳海航科技失败,彻底成为夫妻店。

▲数据来源:wind(截至8月21日,人民币和港元与美元按照最新汇率折算)。

苦苦支撑者也有。持续亏损的寺库、宝宝树、蘑菇街,利润比刀片都薄的宝尊,A股上市的值得买和三只松鼠,虽然有高市盈率,但规模难以提升。

相对于前述电商概念股,持续盈利31个季度,两天大跌后市值仍有120亿美元,唯品会还算是鹤立鸡群,但是和三大巨头阿里、京东、拼多多相比,差距就太大。

10年投资283亿,唯品会没系也没戏

唯品会当家人沈亚并非保守派。引入京东腾讯两个盟友前,2014年情人节那天,唯品会以1.125亿美元收购乐蜂网,持股比例75%。一周后,在2月21日,唯品会又以5580万美元入股东方风行集团(乐蜂网母公司)。一揽子交易,总金额为大约1.7亿美元。在2019年7月,唯品会也以29亿元收购杉杉商业集团。

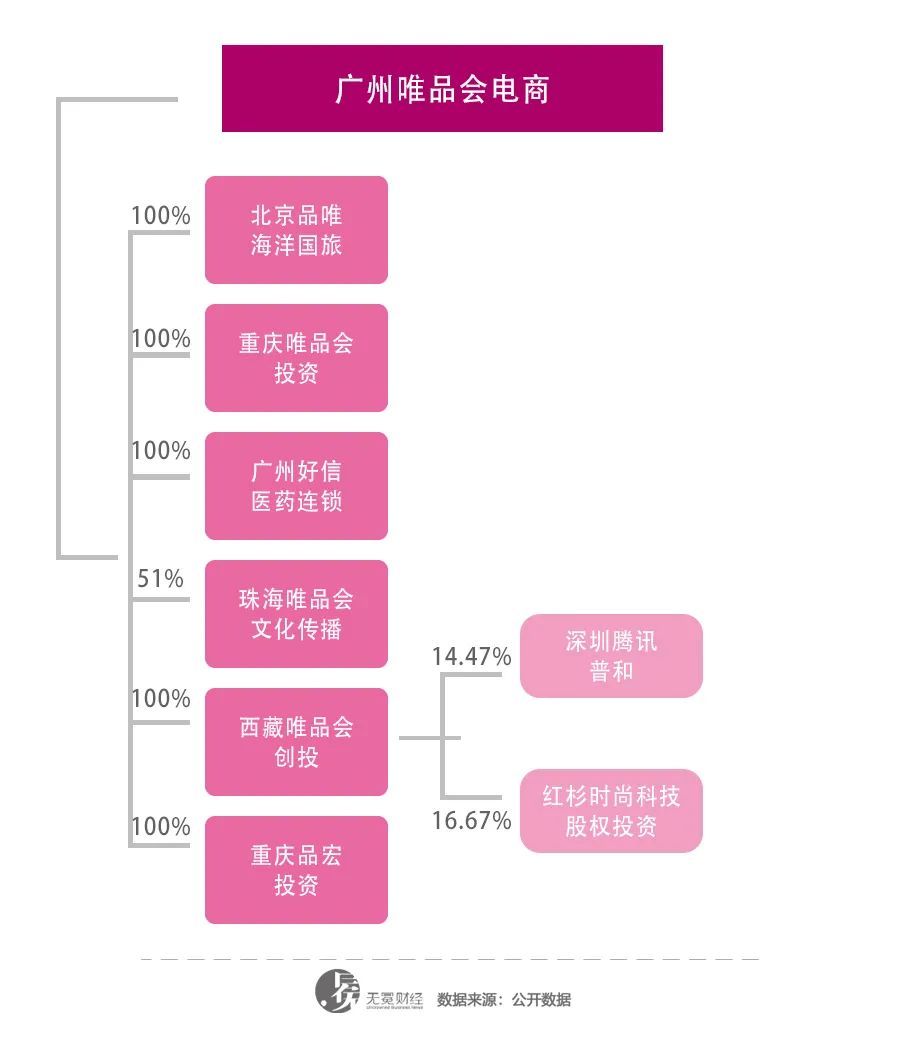

对外股权投资,唯品会并不限于上述两个案例。唯品会在境内的主要运营实体广州唯品会电商,旗下有国际旅行社、医药连锁、文化传播、以及多家物流公司,都是100%控股。

在股权投资中,主要通过重庆唯品会投资有限公司、西藏唯品会创投、重庆品宏投资做对外股权投资,迄今有10多家项目落地。唯品会持股国富人寿16%股权,还有支付公司(浙江唯品会支付服务有限公司)。

▲资料来源:企查查。

西藏唯品会还参与成立多个PE,比如和腾讯、京东等联合成立腾讯普和。腾讯普和2018年2月成立,注资资本20.5亿元,腾讯持股28.94%,京东持股14.47%,唯品会持股14.47%,外加其他LP。

腾讯普和迄今只投资一例,2018年2月,以25亿元收购海澜之家老股,持股比例为5.31%。此例亏损严重,至8月18日,海澜之家市值仅有288亿元,腾讯普和持股市值还剩15亿元,账面亏损40%。

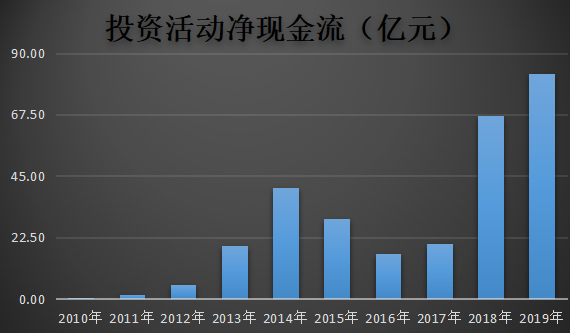

▲近10年,唯品会投资活动的现金流净额总计为283亿元。数据来源:公司财报。

最近10年,唯品会投资活动的现金流净额总计为283亿元,但成功者寥寥。眼看京东分拆达达集团上市,京东数科拟冲击科创板,京东物流、京东健康数百亿估值,登陆资本市场指日可待。10年花出去近300亿元的唯品会,在资本市场上形单影只,没有像京东、腾讯那样成了“系”,自然也就没戏了。

多方消息显示,唯品会可能寻求登陆亚洲资本市场,港交所二次上市相对容易,A股市场就意味着要私有化退市,这需要时间。随着京东数科、蚂蚁集团加速推进上市步伐,新经济概念股不再稀缺,跨市场的溢价会越来越小。

沈亚今年48岁,唯品会成立于2008年,两者都迎来本命年。只做一家百亿美元市值的公司,应该不是沈亚的梦想,如何在人生下半场进击,也决定唯品会在下一个12年的走势。

【本文由投资界合作伙伴微信公众号:无冕财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。