旗下微信矩阵:

旗下微信矩阵:

核心电商强韧,但阿里的钱袋子依然没放松

8月20日晚间,阿里巴巴集团发布2021年Q1财报(即自然年2020年)。

与上个季度深陷疫情困局大不相同,这一季度,传来的是好消息:阿里的财务数据全面恢复甚至超过疫情前的水平。

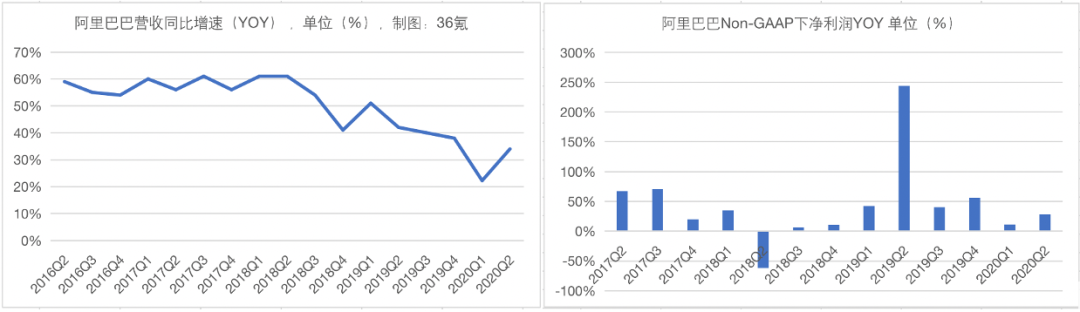

财报显示,从多个重要指标来看,业绩回暖明显。例如从集团营收上,本季度同比增长34%,较上季度的22%回升许多。而从盈利能力来看,也明显好于上个季度,同比增长28%,而上个季度同比增长仅为11%。

近3年来阿里巴巴营收、净利润同比增速一览 制图:36氪

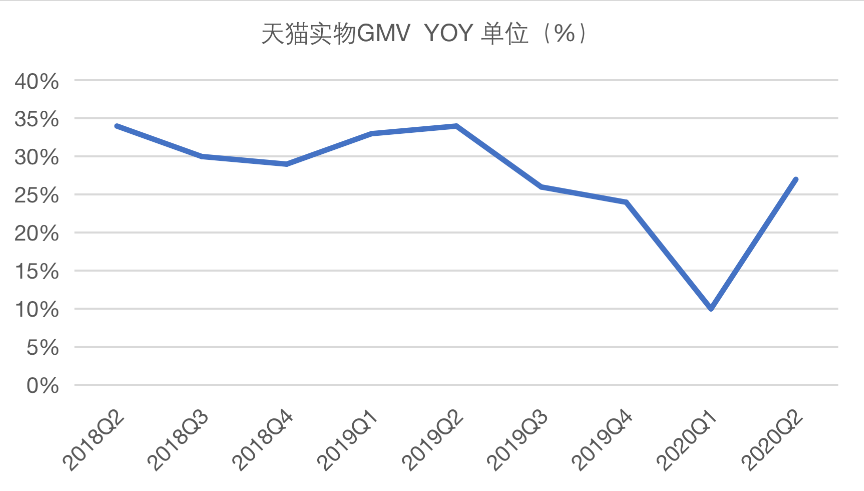

市场最关心的天猫实物GMV的情况也好于预期,本季度同比增长达到27%,也是一年来新高,增长数据甚至好于去年的双11大促。这说明疫情后消费反弹十分明显,而今年的天猫618大促漂亮地承接了这波消费需求。

近2年来天猫实物GMV同比增速 制图:36氪

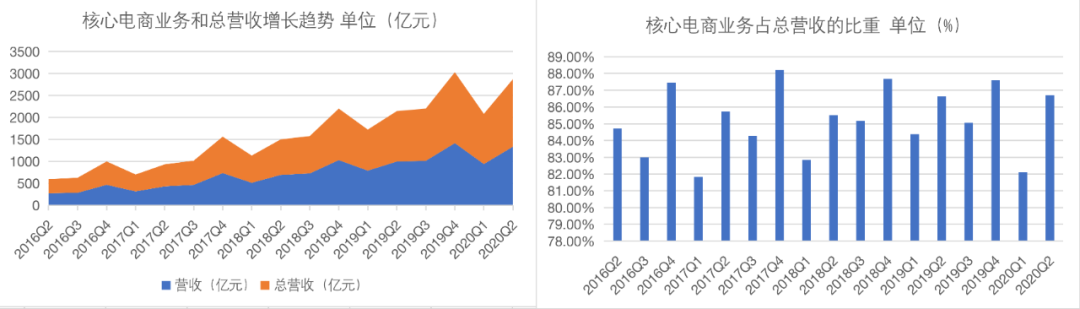

短短一个季度,阿里就从深坑中爬出,这很大程度仰仗于核心电商业务这个中流砥柱。本季度,其占总营收比重仍然高达86.71%,而长期以来,该业务占总营收的比重都超过了80%,可以说是阿里巴巴集团稳健增长的“定海神针”。

近4年来阿里巴巴核心电商业务的增长情况及其占总营收的比重 制图:36氪

核心电商韧性强,防御拼抖快

核心电商对阿里集团的重要性不言而喻,它一直是阿里巴巴*钱的业务。

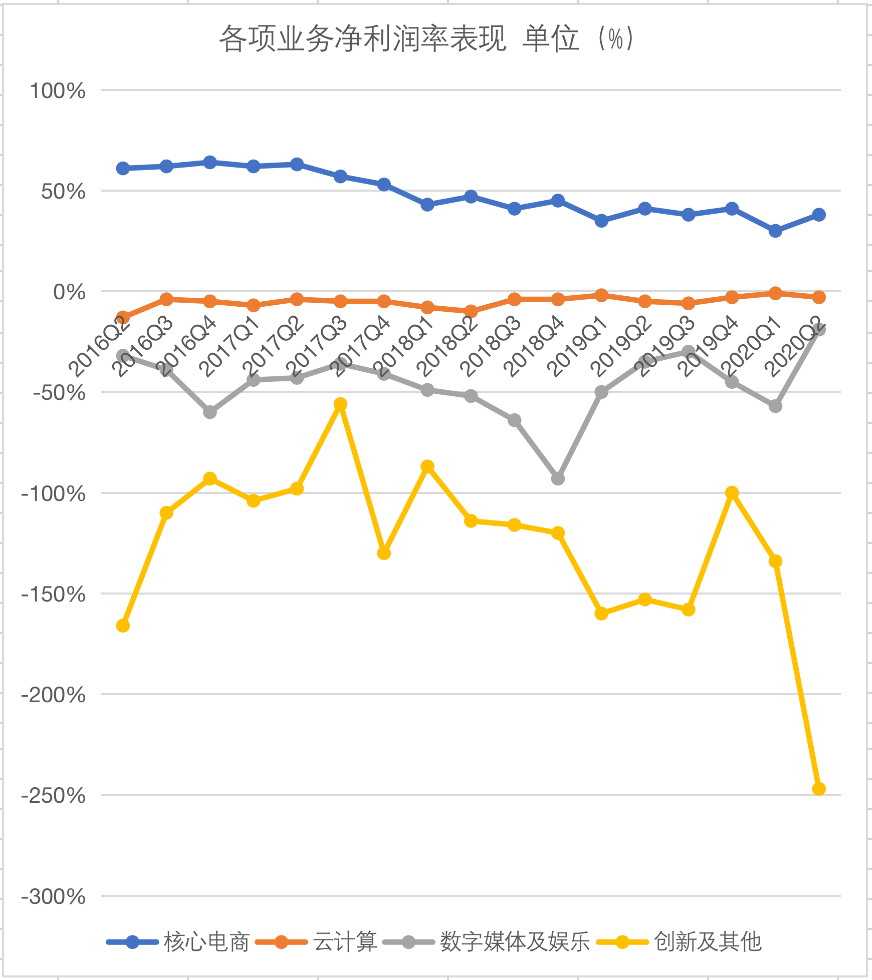

翻看财报中阿里近5年来的盈利情况会发现,如果剔除掉云计算、大文娱(优酷、阿里影业、阿里体育等)、创新(钉钉、高德)、新零售等持续亏钱的业务,阿里巴巴每个季度的净利润率(即经调整EBITDA利润率)基本能够保持在50%左右。

以本季度为例,集团整体的净利润率为23%,而核心电商业务的净利润率高达38%,这意味着核心电商业务为集团一直在弥补他业务亏损的钱。

正因为核心电商业务始终保持着良好的增长态势和盈利能力,阿里才能没有太多后顾之忧的开疆拓土。近5年来,为了寻找新的增长点,阿里不断在云计算、文娱以及钉钉、高德上大笔投入。

近4年来阿里巴巴各项业务净利润率表现 制图:36氪

核心电商,也是阿里GMV增长最重要的引擎,尤其与“年中大促”叠加后,表现出了很强的增长韧性。

财报显示,本季度天猫618消费季的累计下单金额高达6982亿元,主要在于天猫所有主要类目全线超越疫前水平,包括服装、家电和快消品等品类,销售额增长强劲。

受天猫618大促的刺激,这个季度,天猫实物支付商品GMV增长27%,其中,天猫国际GMV(剔除未付订单)同比增长超过40%,跑赢大盘。据统计局数据,2020年6月实物商品网上零售额累计同比增长14.3%(推算单Q2同比增速约21.5%)。

年中大促的举办,对阿里巴巴的意义重大,不仅是其重新启动核心电商的销售引擎,也为淘宝天猫吸引了大量新客。而这也是阿里巴巴最重要的目标之一。

在财报电话会上,阿里巴巴高管也强调,2021财年新的目标仍然是:“持续发展新用户,向着中国10亿消费者的目标前进。”

尤其是低线用户。事实上,自2019年初以来,下沉市场就成了阿里巴巴电商业务用户增长的重要来源,几乎每个季度都贡献了60%至70%的增长。

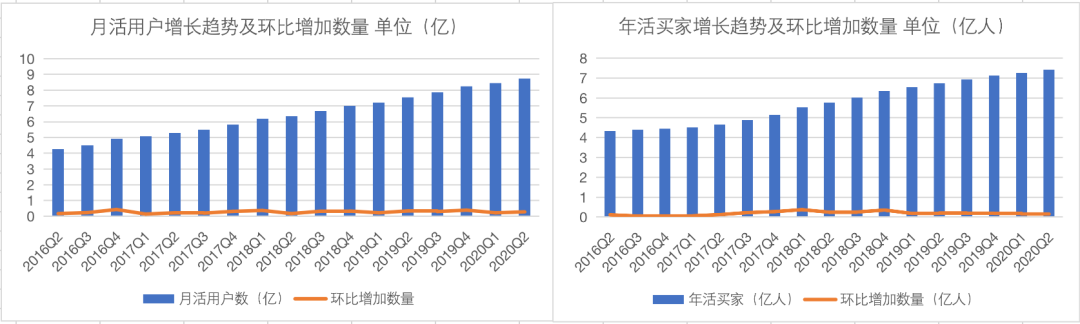

月活用户和年活用户环比增长稳定,也得感谢下沉市场的贡献。本季度阿里巴巴中国零售市场(淘宝天猫商城)移动月活跃用户增至8.74亿,年度活跃消费者达7.42亿。

近4年来阿里巴巴季度月活用户和年活用户增长情况

而能否获取这部分用户的芳心,对阿里巴巴和淘系电商来说至关重要。近2年来,随着拼多多的迅速崛起,资本市场开始担忧淘系电商的竞争能力,阿里巴巴需要通过获取大量新的低线用户来证明自己已成功防御拼多多的入侵,并开始深入敌方腹地。

淘宝特价版的表现被单独拎出来,恰好说明了阿里在向外界强调淘系电商的进展。财报显示,淘宝特价版的移动月活跃用户(MAU)已近4000万,这是阿里首次向外披露MAU数据,距离其推出新版本尚不到100天。

淘宝特价版进展顺利,也有天时的因素。疫情的突袭,很大程度上助推淘宝特价版的“重生”,为其带来了大量高性价比的优质外贸供应链。

但电商环境正日趋复杂,阿里巴巴不仅需要防御拼多多这个强大的新生力量,还面临老朋友抖音和快手的进攻。这些社交平台早已不满足做纯粹的“导流工具”,将精准的流量拱手送给淘宝天猫,而想要打造自己的闭环,建筑护城河。

就在今年年初,抖音电商开始在体量上对标淘宝直播,打出2020年GMV 2000亿元的口号(淘宝直播2019年GMV为2000亿元),较去年同比增长10倍;快手2020年电商GMV目标也上调至2500亿元。

抖音直播近期连发两道“限制达人使用核心品类外链”条规的举措,更是将其与淘宝直播的竞争放到了台面上。

不过,抖音电商至今羽翼未满,在体量上很难与淘宝直播抗衡。根据数位接近抖音直播的消息人士透露,抖音直播2020年上半年的GMV仍与阿里有着十倍的差距。

反之,淘宝直播的增长依然十分稳健,自2018年起,就保持着每个季度同比100%以上的增长,即使如今已达千亿规模,增长也没有放缓。本季度,淘宝直播GMV同比增长超过100%,其中商家直播贡献了大约60%的淘宝直播GMV。

这意味着,淘宝直播的不断壮大,暂时为阿里巴巴抵御了来自抖快的炮火。

饿了么不再烧钱竞争

在阿里的财报中,本地生活服务也被归入核心电商业务之中,并在近年来,被视为新的增长动力。而这个新边界的拓展,目前也遭遇了来自美团的全面狙击。

疫情实际上是利空这些业务的,对营收和用户增长带来了很大的冲击。尤其是饿了么的餐饮外卖业务和口碑的到店业务。疫情期间,大量餐饮品牌闭店修整,撑不住的直接破产。

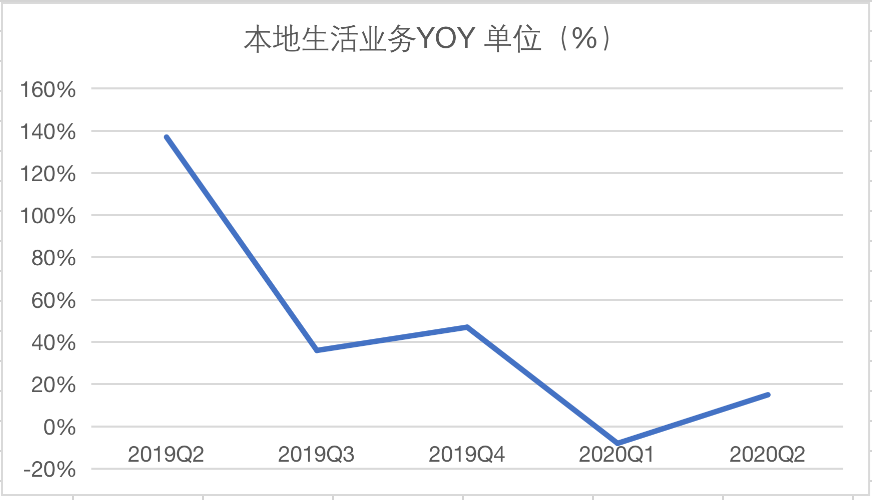

虽然已经逐渐扩充品类,增加了商超百货和买菜,但饿了么的主营业务仍然是外卖。疫情期间,本地生活服务(尤其是饿了么),营收的同比增速达到近一年多来*点,为-8%。

本地生活服务营收YOY%(主要为饿了么)制图:36氪

但参考2003年非典的经历,中国消费者对“吃”的需求很快就能反弹回来。阿里高管在财报会上透露,饿了么的GMV于4月份转为正增长。更重要的是,在本季度,饿了么单均盈利转正。阿里高管在财报电话会上透露原因:“单均盈利转正主要在于配送网络和营销效率的提升”。

加之饿了么改变了此前烧钱硬刚美团的打法,整体亏损出现了同比收窄。在财报电话会上,阿里透露已将发展中业务——lazada、菜鸟、饿了么的业务亏损汇总,核算之后三者共计同比减少15亿元,亏损降至42亿元,饿了么做出了不小的贡献。

虽然从竞争格局角度看,饿了么没能与美团抗衡,但起码也没有再成为集团*的拖累,如果能在未来与其他BU良好协同,能共同在本地生活领域迎来新的发展机会。而这也会是阿里核心电商增长的新动力。

因此,虽然饿了么的外卖业务在疫情中受到了很大冲击,阿里仍然凭借其他业务在这个行业找到新增量。

疫情期间,盒马和淘鲜达抓住了机遇。季度内,盒马线上成交额已稳定在60%以上,开店2年以上的成熟店铺继续获得2位数以上的增长。天猫超市和大润发合作的淘鲜达,帮助高鑫零售扩展新用户,也为其贡献了15%的销售收入,较上两个季度显著增长。

阿里其他业务板块营收和盈利情况 制图:36氪

云、大文娱亏损收窄

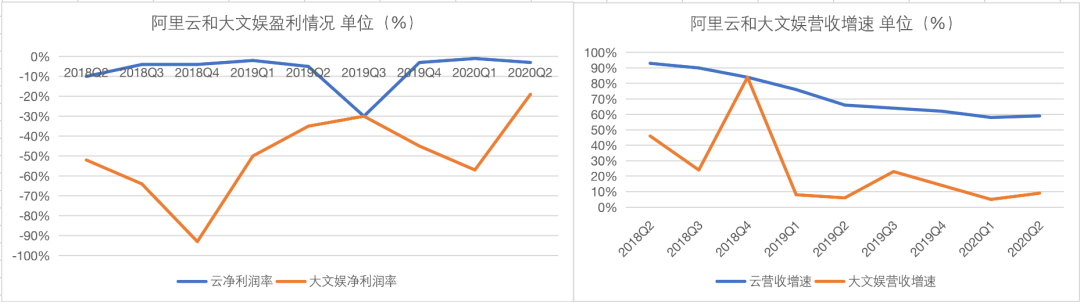

除了饿了么,阿里云、大文娱业务的亏损也得到了很好的控制。

本季度云计算收入同比增长59%至123亿元,连续三个季度突破百亿营收。而在营收持续增长的同时,阿里云很好的控制了亏损,本季度降至-3%。

一直以来亏损不休的大文娱业务在保持营收增长的同时,也极大的改善了盈利能力,净亏损率达到历史新低,小于20%。这不仅归功于合理化的内容投资,也来源于88付费会员数连续三个季度维持60%的增长,为大文娱提供了稳定的利润。

【本文由投资界合作伙伴微信公众号:36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

阿里京东发展提速,拼多多却在“省钱”,电商三巨头究竟谁更强?

2020/08/24$tags$独家|阿里巴巴合伙人胡喜正式离职,6月已卸任蚂蚁集团CTO一职

2020/08/24$tags$阿里的韧性

2020/08/24$tags$阿里“内容+电商”如何变现?

2020/08/24$tags$电商三巨头究竟谁更强?

2020/08/23$tags$科技金融云服务企业“鲸策云”完成百万元天使轮融资

2020/08/23$tags$