旗下微信矩阵:

旗下微信矩阵:

中国老年人有8年在疾病中度过 如何让网络互助解决大病问题?

根据国家卫健委公开数据,中国人均预期寿命77岁,健康预期寿命为68.7岁,居民大致有8年多时间带病生存。而导致中国老年人难以安然度过晚年的最主要原因就是慢性病。据统计,我国超过1.8亿老年人患有慢性病,患有一种及以上慢性病的比例高达75%,老年人的失能大多由慢性病引起。

除国家基本医疗保障和传统商业保险外,随着互联网的兴起,网络疾病互助在普通民众中的普及度快速攀升。在健康状况上较低的门槛、在经济投入上极低的要求以及宽泛的加入年龄,都是网络互助的突出优势,尤其适合广大基层的中老年人。

3月,中共中央、国务院近日印发《关于深化医疗保障制度改革的意见》,提出到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的医疗保障制度体系。至此,医疗互助进入了我国医疗保障体系的顶层设计,互联网医疗互助迎来蓬勃发展的春天。

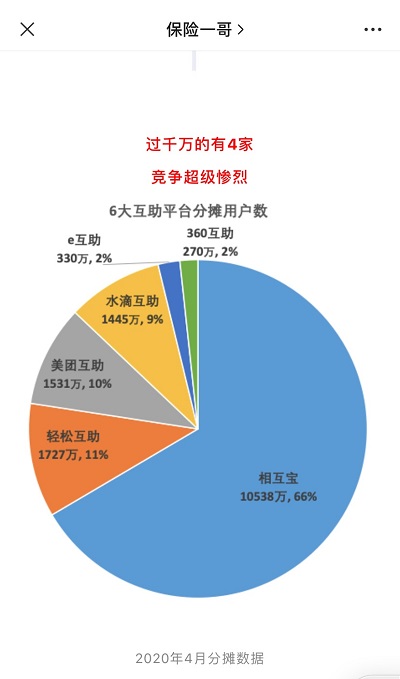

尽管如此,网络互助领域早已不是一片蓝海——从元老级别的轻松互助,到如今各大互联网巨头纷纷下场抢滩,网络互助渐有大浪淘沙姿态。腾讯系轻松集团旗下的轻松互助和阿里系的相互宝,是*代表性的两家网络互助巨头。

内嵌于支付宝的相互宝在大众中知名度颇高,背靠强大流量已揽获了超1亿用户。轻松互助2016年4月上线,截至目前已累计运行4年多,远超业内大部分平台,且用户超8000万,均摊人数为业内前列。

虽然各家互助平台看上去“大同小异”,但是深入发掘之后,加入条件、不同年龄段的互助金额度以及互助疾病范围等的差别,还是值得用户根据自身状况仔细比对,才能让互助的效用得以*发挥。

回归保障本身 倾斜中老年群体

以轻松互助和相互宝为例,相互宝最突出的优势在于对于年轻人而言,99种重疾+恶性肿瘤+特定罕见疾病的互助范围覆盖足够充足,甚至不输很多健康保险,以每期几元的互助金而言,“性价比”非常高。但是,随着参与者年龄的增加,轻松互助的相对优势更加明显。

对于年满60周岁还在参加相应互助计划的人群,相互宝的“老年防癌计划”只针对恶性肿瘤拨付互助金,而轻松互助的“老年大病互助”针对30种重大疾病拨付互助金,除了恶性肿瘤外,还有急性心肌梗塞、脑中风后遗症、终末期肾病、良性脑肿瘤等29种老年人最为高发的疾病。心肌梗塞、脑中风后遗症、终末期肾病等,都是三高、糖尿病等最普遍的慢性病的严重并发症,治疗周期长、看护压力大、致残致死率居高不下,是典型的家庭灾难性支出。轻松互助条款针对这些疾病做出倾斜,大大增强了对于中老年人的实用性。

相互宝对于年满40周岁的参加者,最多只拨付10万元互助金;而轻松互助对参与其中的40周岁-50周岁的中年人群,最多可拨付15万元互助金。综合多家保险公司的数据,40周岁到50周岁是重大疾病出险率最高的群体。轻松互助多出50%的互助金拨付,对于这个高风险年龄组更为实用。

降低准入门槛 推动实现普惠

相互宝“老年防癌计划”对于加入并非完全无限制,根据规则,若想为家人加入老年防癌计划,在自身符合健康告知的情况下,必须自己先加入相互宝;而轻松互助的加入没有任何连带的限制,子女为父母加入轻松互助相对更加简便。

根据目前的规则,每确认一例出险案例,并赔付一笔救助金,相互宝收取每笔救助金的8%作为管理费,而轻松互助收取的比例为6%。互助平台的运转需要产品开发、日常运营、核赔调查等费用,并不会从中盈利。相互宝8%的管理费并不算高,轻松互助6%的管理费则可算得上勤俭运营。

轻松互助和相互宝都是网络互助的佼佼者,均可以作为用户过渡时期或者附加的保障。但需要强调的是,网络互助计划不是保险产品,不要因为参加了网络互助计划,而忽视了商业保险保障。在身体状况良好时及时配置保险,是规避风险的重大举措。

看了这篇文章的用户还看了

- 京东助推爱仕达、星巴克新品首发告捷 连创品类、品牌销量新纪录

- 全固态电池进入体系化竞争元年!高能数造补齐硫化物粉体核心短板,建成行业完整装备工艺全链条闭环

- 实验室进口液相色谱仪预算吃紧,国耀融汇仪器租赁方案进入视野

- 艾德金融:普赢创新科技正式向香港交易所递交上市申请表

- 艾德金融:齐云山食品(02797.HK)启动招股,为中国南酸枣食品行业领军企业

- GEO自动化营销系统vs传统SEO/重型营销云:技术架构与效果验证对比

- 以运动联结邻里,以善意温暖社区|邦泰2026绽FUN运动季启幕,读懂房企运营的人情味

- AI短剧狂飙:技术狂热or内容初心?——这场沙龙解密新拐点

- 戳破服务的天花板 他用独家“生意经”征服了新疆电脑数码的这片天

- 京东电脑数码专卖店老板的直播带货记:月入超巅峰期7倍

- 手机行业新标准“京东放心换” 无理由退货从7天直升30天