旗下微信矩阵:

旗下微信矩阵:

从支付工具到金融生态,蚂蚁集团成为A股新物种

A股将迎来“新物种”:蚂蚁集团作为互联网科技金融的“超级独角兽”,不仅能够启示行业,更能带来长期增长。

8月25日,蚂蚁集团向上交所科创板递交上市招股说明书(申报稿),并同步向香港联交所递交A1招股申请文件,离A+H上市又近了一步。

此次招股书不仅首次揭露了蚂蚁集团的业务情况,更证明了它是互联网金融科技行业当之无愧的独角兽:

2020年上半年(1~6月),蚂蚁集团营收达到725亿元,同比增幅超过38%。其中数字金融科技服务收入占比超60%。2019年,集团营收超1200亿元,同比增幅超过40%。

蚂蚁集团不仅是中国*的数字支付提供商——年活用户超10亿,连接商家数超8000万,2019年支付交易规模为118万亿,也是*的线上消费信贷、小微经营者信贷服务、线上理财和线上保险服务平台。

此次在A股与港股上市,不仅证明了两地市场的先进性与包容性,更能为市注入活力,进一步促进繁荣。

回顾蚂蚁集团这17年可以发现,支付宝从早期的支付工具,为买卖双方搭建信用桥梁,一步步成长,经历了“点-线-面”的发展历程,延伸至金融生态,成为不可复制的时代产物。

无论是用户体量、业务体系、生态体量,还是收入模式、技术能力,其发展路径、超级平台的战略逻辑可以作为样本,启示行业。

对行业来说,民众不仅收获了全球移动支付*的社会基础设施,这家企业更是推动了中国移动支付的发展、实体经济数字化的进程,促成了中国金融行业的变革。

01 超级独角兽如何炼成

故事的开始还要回到多年以前。

2003年,淘宝在成立后便遇到了一件“喜忧参半”的事:

*笔订单很快就来了,是一件300元的龙泉宝剑,但问题是,买卖双方不愿意通过线上交易,仍然采取了线下交易的形式。团队意识到,如果迈不过“信任”这道坎,接下来的业务将无法展开。

围绕支付方式和通道,团队进行了种种尝试,但始终并没有切中“信任问题”的痛点。

就在团队一筹莫展之时,有人想到了阿里巴巴B2B业务的“诚信通”:会员通过由第三方公司认证的认证审核才能生效。受此启发,淘宝团队构思出了一个担保交易的流程。

支付宝由此诞生。

支付宝在2003年成立后,马上进入高速发展期。

2004年下半年,淘宝交易笔数直接飙升至8000多笔。随着支付宝地位的逐步提升,团队在12月决定从淘宝分拆,独立运营,与此同时,建立了自己的账户体系。隔年5月,支付宝又开放担保交易与支付接口,成为独立的第三方支付平台,并推出“你敢付,我敢赔”的承诺。

由此,支付宝正式进入“跑马圈地”的阶段。从2005年到2010年,平台用户数量呈指数级增长:2007年注册用户首度超过信用卡;2009年用户数突破2.7亿。

然而,快速生长带来的问题是无穷无尽的bug和糟糕的用户体验,以及急剧下滑的支付成功率。

2010年,在彭蕾接任支付宝CEO后,带领P8以上管理层召开了一次长达四天的会议。那之后,支付宝有了方向:以国外信用卡远程收款系统为灵感,开发了一种崭新支付模式。用户只需把银行卡跟支付宝账户绑定,就可完成付款。

到了2010年底,支付宝拿下了工行、建行、中行,由此打开新局面:不仅与银行形成了新的合作关系,更是取代”U盾“,让快捷支付登上历史舞台。

回顾支付宝的历程可以发现,从解决“中国没有线上交易信任”到“降低担保交易成本”,再到解决用户体验、提高支付成功率,支付宝逐步走向成熟。而下一步,是向更深更远的地方行进

对于支付宝来说,在实现支付工具的角色后,将实现生态化建设。

蚂蚁金服就是在这样的背景下成立的。随着支付宝理财平台、保险平台先后成立,蚂蚁金服从此走上了向基金公司、保险公司、资管机构全面开放的平台化道路。

就在今年6月,蚂蚁金服更名为蚂蚁集团,不仅透露了去金服加科技的意图,更是体量庞大、业务集团化的象征:

目前,支付宝连接了国内超10亿用户和超过8000万商家。与蚂蚁集团合作金融机构超过2000家。

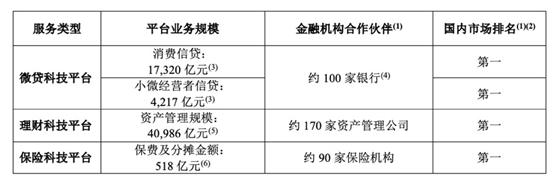

不论是用户体量还是交易规模,蚂蚁集团坐稳了行业*把交椅:2019年,中国数字支付交易金额为201万亿元 。在理财科技领域,以余额宝为代表的支付宝理财科技,与约170家资产管理公司合作。截止到6月30日,资产管理规模超4万亿,成为全球*的货币市场基金产品。

在微贷科技领域,蚂蚁首创无担保纯信用贷款,先后推出网商贷、花呗、借呗等,也与约100家银行业合作伙伴合作。截止到6月30日,按平台促成的贷款余额规模计,蚂蚁是中国*的线上消费信贷和小微经营者信贷科技服务商。

在保险科技领域,蚂蚁与约90家保险公司合作提供创新型保险产品。截止到6月30日,蚂蚁是中国*的线上保险服务平台,促成保费及保障规模为518亿元。

如今,蚂蚁集团的业务以支付、借贷、理财、保险为载体,实现平台与技术的开放与共享。

作为行业头部,其稀缺性在于:发挥了交易闭环的数据优势,系统化打造金融生态圈;在互联网公司中,蚂蚁的金融牌照布局最全;基于阿里电商基因及中台支持运营能力,提供协调串联互联网、科技、金融的“*解”。凭借数据累积,及基于技术的信用体系和风控体系,建立零售及中小微金融中的“信任”机制。信任体现在支付中的资产安全(低资损率)、借贷中的风险控制(低不良率)、理财中的资产与客户匹配。

02 互金新征程

蚂蚁集团的生态化建设之路离不开行业变化。

互联网金融在经历了“跑马圈地”和“粗狂运营”后,转向“提升C端客户价值、挖掘B端用户价值”。围绕“流量、场景、精细化运营、技术能力”的对战正式开始。

2017年,刚刚接任蚂蚁金服CEO的井贤栋在达沃斯世界经济论坛上表示:“我们更愿意用‘Techfin’而不是‘Fintech’来定义自己。”

以科技赋能金融,正是互联网金融变革的内在动力。其中,降低成本、控制风险、提高效率,成为互金进阶的“三座大山”。

在这方面,具备生态构建能力的企业更受一筹。实际上,蚂蚁集团的业务早已在支付工具的基础上,构建了一个金融生态:以支付为支点,作为“高频刚需”带来超级流量入口,以场景、数据、技术、运营为支撑,涵盖借贷、理财、保险的金融生态圈。

如今,与蚂蚁合作的金融机构超过2000家,其中约100多家合作银行、约90家保险公司、约170家资管机构等。

其收入来自:数字支付与商家服务、数字金融科技服务费、创新业务。蚂蚁在数字金融领域采取的是开放平台策略,通过为金融机构输出技术服务获得收入。

早在2013年,马云就对外承诺:“支付宝永远不会成为一家银行。”从目前集团收入结构来看,蚂蚁与传统金融机构在商业模式上存在本质差别。与此同时,两者的关系也从早期的竞争关系变为合作关系。

在全新的关系中,前者被赋予了新的职责:以科技赋能后者。

过去,传统金融机构面临的*问题是是无法高频接触用户和应用场景,导致供给与需求脱离。而蚂蚁“生于场景,服务于场景”,以信任和便捷完善了互联网场景交易闭环,解决了金融需求低频问题。这是它基因,更是它的核心竞争力。

蚂蚁利用自身在流量和场景上的优势,结合技术能力,不仅可以推荐客户,还能做联合风控,开发或者营销产品。从产品应用层、技术支持层和基础设施层的三层架构体系。

包括“工农中建邮储”在内的五大行都已经和蚂蚁签订了战略合作协议。今年疫情期间,网商银行和约100家银行联手,给小微企业发放“无接触贷款”。

科技能力是蚂蚁集团的一大优势。

2017年10月,蚂蚁正式披露其BASIC科技战略:Blockchain区块链、AI人工智能、Security安全、IoT物联网、Cloud金融云。并在此基础上,延伸出风控、信用和连接的三大能力,对金融机构和广大合作伙伴开展技术能力输出。

目前来看,蚂蚁以技术输出为主要盈利手段的模式已经走通。据集团公布的招股书,2020上半年,蚂蚁集团的科技收入进一步上升至63.4%。

在求同存异、优势互补的合作中,市场的金融服务获得率进一步提升。

据此前披露的数据,在花呗用户中,由70%的用户原先没有信用卡,而网商银行服务的小微企业中,80%不是传统银行客户。也就是说,原先银行无法覆盖的人群,也开始能够获得金融服务。

未来,市场还有很大的增长空间。据第三方数据,76%的中国消费者尚未持有信用卡。63%的中国小微经营者无法获得足够的资金来经营自己的公司。

03 双地上市意义几何?

蚂蚁集团此次采用 A+H 双通道融资是最合理的方案。核心原因在于其融资金额巨大,单一资本市场的承载能力较难以充分满足融资需求,同时也可能导致过度的虹吸效应。

与此同时,受到国际局势的影响,北美资本市场,尤其是纳斯达克市场对于国内高科技独角兽的吸引力大幅下,而国内市场的吸引力反而上升。如此看来,A+H两地上市是一个保险且灵活的融资选择。

对于A股和港股来说,蚂蚁集团上市意义非同一般。

从用户体量、业务体系、生态体量、收入模式、技术能力等综合实力来看,蚂蚁集团在A股是“稀缺企业”,甚至在全球范围都难以找到可以参照和对比的样本。它不仅代表了”新经济”,更是“新品类”。

而A股能容下如此体量的独角兽,无疑证明,中国资本市场已经准备好了。

随着制度的逐渐完善,中国资本市场接受和包容新经济创新企业的程度逐步加深,利用市场的力量优化社会资源配置,缩短投资者与需求融资企业的信息沟通距离,使制度设计越来越符合互联网科技公司的实际融资需求。

就在上周,中国*的芯片制造商中芯国际亮相科创板,无疑就是*的证明。

在中国经济受到疫情影响的当下,投资者需要确定性、收益率,以及未来有增长空间的优质公司。从另一个角度说,疫情重构了原有的消费观和理财观。而A股在上一轮经历的暴涨,无疑反映了良好的市场预期。对于交易所还是股民来说,都非常渴望蚂蚁集团这样的优质独角兽。

04 谁是受益者?

2014年9月19日,马云敲响了美国纽约证券交易所的钟。但所有人都知道,港交所才是阿里巴巴“报考的*志愿”。

随后不久,马云在公开场合透露,希望让支付业务在国内上市,不仅是弥补当年的遗憾,更是为了让中国股民享受到支付宝发展的成果。

多去几年,纳斯达克、纽交所、港交所是中国互联网企业上市的*。国内几乎看不到中国互联网巨头的身影,造成的直接影响是,内地二级市场无法享受企业的发展成果。

而港交所因为对同股不同权公司的上市限制,而错失阿里巴巴。不仅如此,港交所也因为过度依赖金融地产被诟病。

2018年,港交所出台了利好政策:允许同股不同权,以及尚未盈利的公司上市,直接促进了中概股回流的热潮。

据美国投资银行Jefferies的数据,有31家在美国上市的中概股可能会在香港再次上市。这类“上市移民”可能吸引超过5000亿美元的资金涌入香港。

蚂蚁集团在港交所和科创板上市,具有里程碑意义:起到了启示和示范作用;而港股市场的优势在于,能够吸引更多境内外资本,扩大全球影响力,进一步促进市场繁荣。

受益者不仅是企业和投资者,还有更广大的群体。

2014年,马云与时任蚂蚁集团CEO彭蕾前往北京拜访社保基金,提出了邀请社保基金入股的想法。在众多有实力的外部投资者中,社保基金是*被主动邀请的。不仅如此,蚂蚁集团还提出了给社保基金“*折扣”的提议。

但是按照当时的相关规定,社保基金不能直接投资民营企业。但转机在2015年出现。

4月,国务院常务会议决定适当扩大社社保基金投资范围,社保基金获准投资龙头及有影响力的新兴民营企业。7月,社保基金以78亿元投资蚂蚁集团,占股5%。

以2000亿美元的估值计算,社保基金持有的股份市值约为46.6亿美元(约合人民币322亿元),这也意味着社保基金获得了超3倍的收益,投资浮盈达到244亿元。成为社保基金另类投资中*钱的项目。

随着收益的进一步增长,普通老百姓也能分到蚂蚁集团上市的蛋糕。

05 尾声

中国移动支付以线上电商交易的数字化为起点,此后经历了线下支付的数字化。到今天,万物互联正在成为现实。而发生在蚂蚁集团身上的故事本身就是一场支付革命,更是一个互联网改变金融的变革。

对于行业领头者,蚂蚁还有更远大的目标:到2036年,与阿里一起,帮助1000万家中小企业实现盈利,创造1亿就业机会,服务20亿消费者。

【本文由投资界合作伙伴阿尔法工场授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。

看了这篇文章的用户还看了

蚂蚁和你想象的不一样

2020/09/01$tags$禁令下的吃播众生态

2020/08/31$tags$万亿金融巨鳄蚂蚁IPO

2020/08/31$tags$消费金融还有多少增长空间?

2020/08/31$tags$小米生态链企业“追觅科技”完成近亿元B+轮融资,IDG资本领投

2020/08/31$tags$韩国金融科技独角兽Viva Repbulica融资1.73亿美元,估值达26亿

2020/08/29$tags$