毫无疑问,今天所有的平台级互联网企业都在构建商业生态。

最关键的是,这个商业生态是开放的、健康的、动态的。不会形成头部垄断、中长尾无法出头,也不会形成中长尾层出不穷,头部利益遭受严重损害。

用复杂经济学开创者布莱恩·阿瑟的话来说,一个好的经济体应该会呈现出“涌现秩序”(emerging orders),它其中具有良好的商业设计、物理技术、社会技术。

天猫作为平台,它恰恰展现出了“涌现秩序”的力量。在这一年多来,天猫上的美妆、食品、饮料、小家电、在线教育等多个行业的本土新品牌,频繁成功融资乃至IPO。

新的经济周期下,这些本土消费品牌借助天猫这个商业系统塑造了自身品牌,它们在天猫上的业绩表现也成为了投资的风向标。

新周期下的新赛道

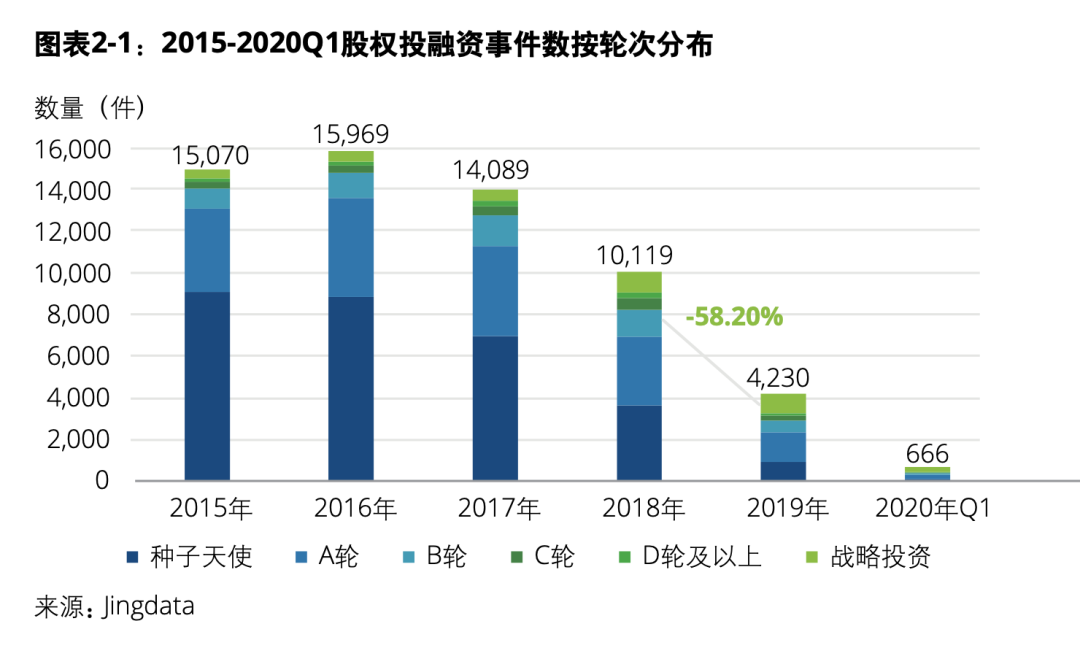

根据36氪鲸准研究院的数据来看,创投市场已进入下行的整合发展阶段。

2019年开始投融资事件次数便断崖式下滑,2020年一季度事件总数更是惨淡。优质资源更加倾向集中于优质机构和项目。

宏观环境相对不确定的情况下,资本一般会亲睐食品、快消、美妆这些相对确定性的赛道。这也是农夫山泉、元气森林这类品牌能够在当下的市场环境中获得突出表现的核心原因。

在天猫上,更有经济活力的现象正在涌现——消费领域的创投风正在悄然刮起。

天猫上新生代咖啡品牌轮番获得融资,其中永璞获得了首轮千万融资、隅田川获兴旺投资*投资。前者成立于2014年,产品线包括挂耳、冷萃咖啡液和冻干咖啡粉,后者产品线则是集中于挂耳咖啡、胶囊浓缩咖啡液、袋泡咖啡。

可啦啦(KILALA),Cofancy可糖、Moody国产彩瞳品牌也被大资本追捧。可啦啦(KILALA)今年4月*次对外融资,第二轮还在交割。Moody在6月宣布完成天使轮及A轮融资,共计6000万元,投资方里有高瓴创投、经纬中国的身影;可糖已完成两轮融资,投资方来自红杉中国、真格基金,总金额上亿。

来到8月,个护家电品牌“素士”完成1.75亿元Pre-IPO轮融资,由远翼投资领投;小家电品牌追觅科技(dreme品牌)宣布完成近亿元人民币B+轮融资,由IDG资本领投。

这类隐形小巨头在天猫上有着非常明显的特点:

集中在小众赛道,在细分领域有着较强的技术壁垒和供应链壁垒;

品牌粘度高,通过品牌营销和平台运营获得了一批高复购率用户;

满足细分需求,换代速度快、产品价格较低、渗透率低、增长空间大;

增长速度快,有着极强的成长性,借助平台稳定性,成长是可确定的;

从销售数据看,永璞自2018年登陆天猫,销售额已实现5倍增长。Cofancy(可糖)3月上线天猫1个月售出100万+片,目前天猫店月销售额超800万;可啦啦(KILALA),连续五年销售额翻倍。截至2020年上半年,素士天猫同比增长超100%。

如果再仔细分析会发现,这些品牌集中在食品、快消、彩妆、小家电领域。恰好是天猫平台的几大重点行业。这也符合经济下行期资本旱涝保收的原则。

日常生活消费品,如食品、饮料等,对经济周期的波动并不是很敏感。这些日常必需品,人们每天都需要消耗一定的数量,不管经济是好还是坏,消耗数量基本相同。

中低价耐用消费品,如小家电、美容仪等,在需求饱和、经济低迷、消费不振及地产下行的情况下很容易提高渗透率,它们有“口红经济”成分,对生活品质会带来显著提升。

新的经济周期正在出现新的市场红利。众多新生代”猫品牌“正在被资本追逐。

防守型的资产组合

资本在不同经济周期下往往会有不同的投资组合,当下显然是资产风险较高的阶段。

我们从这几个品牌的投资中也可以发觉,当下的明星资本的投资策略正在发生变化。

高瓴创投、经纬中国过去在中国创投圈大开大阖,主导了移动互联网黄金时代的诸多项目。步入新的经济周期之后,激进策略稍有调整,防守策略则是略微加强。

最典型的现象是,高瓴资本在官网挂出的标的已经成了食品、教育、小家电、ToB企业级公司。

一系列规避风险,收益确定的项目成为了它们投资组合中的重要组成部分。这些公司普遍确定性较强。天猫上这类标的对高瓴创投、经纬中国这样的知名投资机构来说,更多是偏防守型的资产组合。

一大批中小型资本或是新锐资本则是和创投黄金期的投资策略也有明显差异。

远翼投资成立已有9年,过去的投资领域主要集中在金融服务和消费产业。曾经投出过每日优鲜、威马汽车这样的知名标的。虽然其目光依旧还在高端制造、医疗健康、企业服务等领域,但目前这些领域投资周期较长,回报时间不确定。

昕先资本是洽洽食品家族基金,关注食品饮料行业早期投资。2019年起正式开始对外投资,就投资阶段来说,主要涉及早期天使轮到A轮。昕先资本在接受媒体采访时曾表示未来将关注大食品饮料行业、餐饮供应链和复合调味品行业。

兴旺投资则是一家成立仅4年时间的新机构。更关注长期股权投资中企业持续内生性增长带来的价值。其在意的是创业企业是否已在业内形成了不易被复制或超越的关键竞争优势(*技术、核心资源、客户/用户基础、平台生态等)。

2014-2016年,一批中小型资本曾在创投狂热期以非理性的投资方式获得了一定的回报,然而这种方式在今天已经基本失去了空间。

今天中小型资本投资策略有一定的规律:

注重平台生态,尤其是具备规模化、持续性和稳定性的平台;

注重可见回报,尤其是被投企业能在1-3年能获得肉眼增长;

这也是为什么高瓴创投、经纬中国、IDG这样的知名资本,还是远翼投资这样的中型资本,乃至昕先资本、兴旺投资这样的小型资本,它们都把目标聚焦到了食品、快消、彩妆、小家电领域的核心原因。

可以说,整个资本市场的攻守平衡渐趋发生偏转。

涌现式的营商环境

一个好的商业生态往往会具备强大的灵活性,能在复杂多变的经济环境中不断适应市场变化,哪怕宏观环境不够乐观,其中也总会生长、发现层出不穷的新经济现象。

头部企业可以取得稳定而规则的营商环境,并在生态中持续尝试行业创新;

中长尾企业可以在持续繁荣的生态中不断涌现,一部分可以成长为大企业;

造起了复杂系统,生态中的企业会不断根据市场环境调整自身的经营行为;

我们可以认为,天猫恰恰是这样一个好的商业生态,它正在培养一片沃土——面向未来3-5年乃至更长时间的消费和资本沃土。

不断涌现的新品牌,实际上是整个阿里系运营、招商、技术、平台治理等因素的综合作用的结果。阿里庞大的商业系统在支持每一个新品牌,这些新品牌在当下这个经济周期内的涌现并不是偶然的,而是确定的,甚至是可以复制的。

天猫已经拥有高度普及的移动支付、在线消费金融、高效的快递配送网络以及互联网媒体,构成了*的互联网商业基础设施。这种基于平台生态以及商业规律的普遍现象,恰恰才是大中小型资本会做出一致选择的核心原因。

我们回到布莱恩·阿瑟所提到的“涌现秩序”(emerging orders)去审视今天的天猫会发现,它具备合理的商业设计,稳定的物理技术以及长期实践的社会技术。

所谓商业设计,指的是平台能够为品牌设计出一套可以持续增长、自我管理的体系,而不是仅仅成为一个卖货渠道。

品牌对零售平台的诉求早已经不仅仅只是销售产品,对品牌而言,电商渠道更是另一个“门店”,门店需要策划市场活动,需要传递品牌理念——这才是精细化的品牌管理。

在早期起量结束之后,未来这些新兴品牌真正的核心问题在于复购人群以及品牌塑造。而天猫恰恰又为这品牌提供品牌自主运营和私域流量管理工具,店铺、直播等一系列组件功能能够让品牌们制定符合自身发展节奏的品牌运营策略。

所谓物理技术,指的是平台经济体所依托的技术基础,尤其是今天的算法和数据能力在商业运营中起到更大的支撑。

这些技术可能包括平台技术、数字能力、运营能力等等。其核心意义在于提高品牌的数字化能力。

我们可以以品牌运营阐述。目前新兴品牌处于高速增长状态。不过,在经历了前期客群获取后,未来一定会面临提升已有客群的精细化运营。

经过多年发展,天猫已经拥有高度普及的移动支付、在线消费金融、高效的快递配送网络等商业基础设施,协同淘宝直播、天猫会员通、旗舰店2.0等数字化工具,让品牌可以在天猫上做好消费者运营,实现业绩增长。

所谓社会技术,指的是平台经济体的协同治理,它的核心在于权益保护、合理税收其要义在于各个品牌能在平台上展现公平竞争。

平台治理的问题甚至很多时候来自于平台自身反复试错,经历风波之后的微妙平衡。新兴平台几乎都会遭遇平台治理的难题,这些难题可能包括平台抽佣过高,平台假货泛滥,平台和品牌之间的矛盾等。

阿里系之外的平台目前或多或少都面临低价竞争或者纯渠道的问题,平台的健康度还有待提升。阿里平台治理历经风波已经探索十余年,甚至在2015年专门成立了平台治理部,已经形成了非常成熟的治理体系。

合理的商业设计,稳定的物理技术以及长期实践的社会技术,天猫为新品牌创造的是*的营商环境,新品牌也借助天猫找到了新增长。

这也是为什么天猫三年能长出十万新品牌的商业土壤。

形成品牌资产的土壤

品牌是一种价值创造和价值积淀。

企业品牌资产绝不是简单低价促销或者渠道卖货可以塑造的。企业从长期发展去看,一定会形成自己的品牌,利用品牌和用户之间产生互动,不断提高品牌溢价能力。

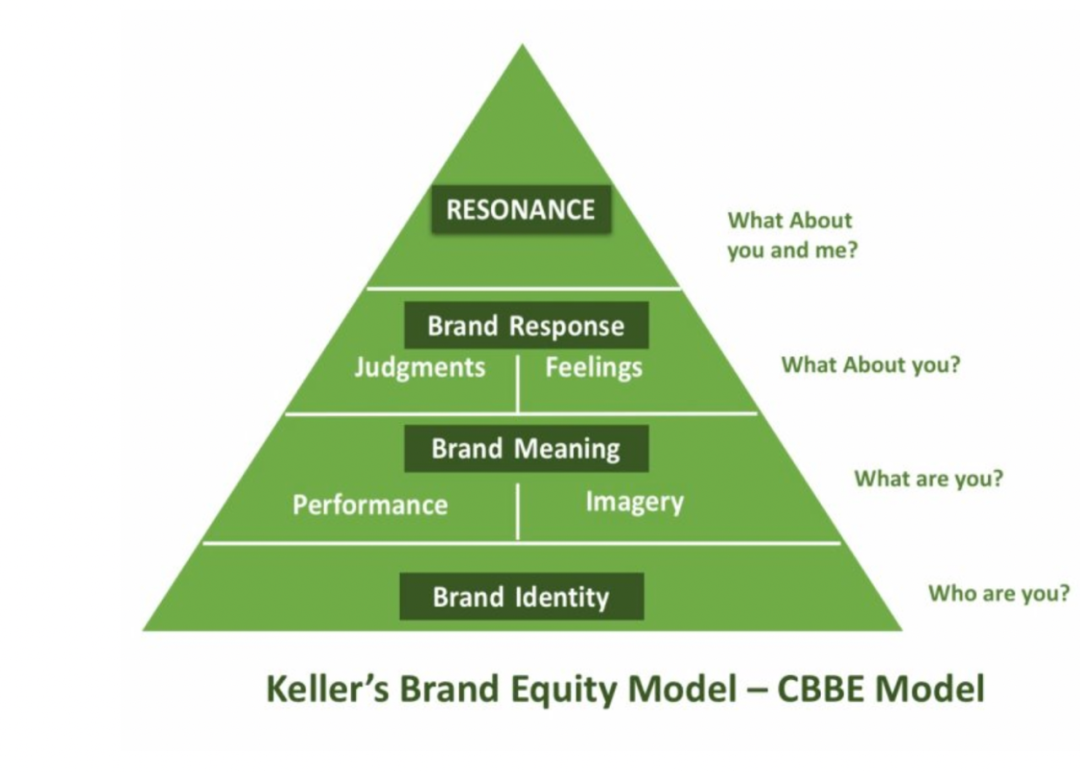

从品牌资产的角度去看,最著名的是CBBE模型。在天猫上,品牌可以去发展属于自己的人格和意义,和消费者产生互动获得回应。天猫和新品牌天然的成为了一体。

天猫诞生之初的阶段主要是帮助品牌开拓线上渠道,销售存量。第二阶段,逐渐走向孵化新品,发现新赛道,开拓新品类。如今来到了第三阶段:孵化新品牌,一步步向产业上游拓展。

如今,天猫已经发展有着一整套成熟的商业基础设施,可以帮助新品牌洞察消费趋势、研发超级爆款、获得精准人群、研发新品打造爆款、运营自己的粉丝会员、跨界合作品牌创新等一整套支持,是品牌创业的*平台。

当京东在往超级零售商的路上越走越远,容易成为卖货渠道,缺乏品牌自主活力。靠赚取品牌和用户的差价为生,系统一定是封闭的,数据容易不透明,品牌只能盲人摸象,还是不知道他的产品卖给了谁,无论是做新品研发,还是用户精准触达,都无从谈起,

当拼多多还在以“低价换流量”的方式,打破定价体系,削弱品牌溢价。从长期来看,容易引发国际品牌的反感。以特斯拉和拼多多之争即可看出,品牌对于这种“破价”促销的方式是不认可的,无异于是饮鸩止渴。

天猫已经深入品牌的供应链上游,帮助品牌做新品研发,缩短从新品到爆款的路径。

帮助新锐品牌成长,通过旗舰店来积累沉淀品牌自己的粉丝、会员,通过一场场活动深度运营和用户的关系,形成品牌认同感,这才是吸引更多品牌不断涌入的基础。

品牌在天猫上做的是自己的生意,新品牌天生就是要与消费者接触。

只有在这里,才能让更多的新品牌鳞次栉比地长出来。

【本文由投资界合作伙伴深几度授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。