“最坏的时候还没到来。”

这是今年很多大公司的首季财报中,公司高层们说的最多的一句话。但相比疫情带来的困难,大品牌正在遭遇的“中年危机”,更加可怕。

河狸家创始人雕爷前不久发表了一篇文章,名为《老霸主焦虑万分,他们正在被新锐品牌“干掉”》。文章提到,植村秀、纪梵希、雅漾、桂格、同仁堂等多个大品牌,正在被逐本、花西子、薇诺娜、王饱饱、小仙炖等新锐国货品牌在线上渠道“干掉”。

虽然“干掉”一词稍显夸大,但确实反映了大品牌们被围剿的危险态势。人们很难想象,正新鸡排的门店数已经超越了麦当劳,蜜雪冰城开的店比星巴克还多。

这一切的背后,不是大品牌变了,而是时代变了。

冰火两重天

2019年天猫彩妆销量冠军揭晓的时候,让人大跌眼镜:*名既不是巴黎欧莱雅,也不是雅诗兰黛,而是*日记。更让人惊讶的是它们的历史:巴黎欧莱雅112年,雅诗兰黛73年,*日记当时只创立了两年。

与新品牌飞快上升相对的是,大品牌的不断坠落。

已经成立33年的“国民品牌”娃哈哈,去年的营业收入与*时期相比几乎减半。2013年到2016年,娃哈哈的营收从783亿元跌至529亿元,2017年到2019年营收增幅几乎为零,分别为465亿元、469亿元、464亿元。

数据来源:公开数据制图:亿邦

而无糖饮料品牌元気森林今年5月单月销售额突破2.6亿元,超过了它2018年全年总销售额。

今年7月,据36氪报道,元気森林正在进行新一轮融资,投后估值约140亿元,而在9个月前,它的估值只有40亿元。去年双11,元気森林的销售额超越国际巨头可口可乐、百事可乐,成为全网水饮销量第二,直逼“水中茅台”农夫山泉。

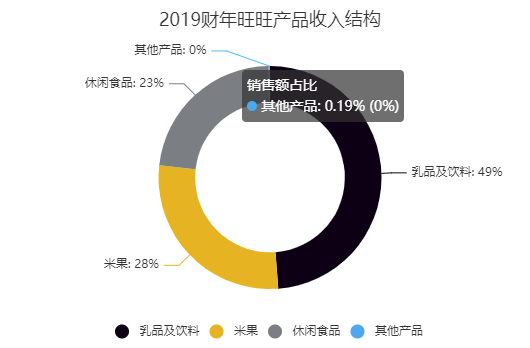

与娃哈哈的命运一样,从2013年起,知名食品品牌旺旺的营收连续3年下滑,尽管近几年有所回升,但始终没能突破2013年236亿的高峰。资本市场上,旺旺最新市值约653亿港元,仅为*时1440亿港元市值的一半不到。

2018年,比旺旺年轻十几岁的三只松鼠线上市场占有率为11.2%,旺旺则不足1%;2019年,天猫双11食品品牌榜单上,三只松鼠位列榜首,蒙牛、伊利纷纷上榜,前十名里并没有旺旺的身影。

2017年,旺旺推出了50款新品,2019年更是超过100款,却没有一款复制当年的成功。

另一知名食品品牌达利食品2019年营收及净利润也尽显疲态,分别微增2.5%与3.3%;休闲食品和即饮饮料这两大主营业务出现负增长,分别下滑2.4%与2.1%。

相比之下,小仙炖、王饱饱等品牌的增长速度惊人地“可怕”。

今年,超越燕之屋swisse和汤臣倍健等大品牌,鲜炖燕窝品牌小仙炖登陆618天猫医药品牌TOP10排行榜榜首,全网成交额突破2.45亿元,同比增长463%,位居滋补类目、燕窝类目*名。

2020年618天猫医药品牌排行榜TOP10(左)

2019年天猫双11食品品牌榜TOP10(右)

图源:天猫

击败老牌麦片品牌桂格、卡乐比的王饱饱,于2018年5月刚刚成立。在2019年双11,王饱饱拿下天猫麦片TOP1。2019年1月,王饱饱每月销售额约400万元,到今年3月,它单月销售额达到7414万元,实现了1800%增长。

个护领域也有同样的情况。2015年,拉芳家化曾是*挤进国内洗护品牌市占率前五的本土品牌。但很快,在2018年,年仅四岁的洗发品牌滋源便取代了拉芳的位置,以1.1648亿的成绩成为国货洗护品牌No.1。

资本市场上,拉芳家化2020年市值相较*时期已折损三分之二,上半年营业收入约为4.04亿元,同比下降11.79%。2019年营收也仅微涨0.07%,净利润约5000万元,同比下降60.97%。

曾经的老霸主们正处于四面楚歌的境地——市值腰斩、主营业务收入下滑、“死对头”全力追击、新锐品牌蒸蒸日上,即使不愿意承认,但毫无疑问,它们慌了。

老一辈不懂新一代

吃老本,是很多大品牌的共性表现。

娃哈哈过半销售额还在靠娃哈哈纯净水、营养快线和爽歪歪“死撑”,这三款产品的上市时间分别为1996年、2005年和2006年。

2019年,20岁的拉芳和7岁的美多丝两大品牌,贡献了拉芳家化76%的销售额。

2020年,旺旺超过48%的收益来源于乳品及饮料,而1996年诞生的旺仔牛奶贡献了该部分收益的90%以上,旺旺仙贝、旺旺雪饼、旺仔小馒头等明星产品的上市日期,均在2000年以前。

数据来源:旺旺财报 制图:亿邦

沉浸在爆品光辉岁月里的老霸主们失去了耳和眼,无法感知到消费者需求、喜好变迁。老品牌与新消费者之间有了“代沟”。

目前,中国的90/00后约占总人口的24%。在2018年,00后以190%的增速成为新消费增速最快的人群,其次是95后。95后、00后消费能力快速崛起,成为了线上消费的中坚力量。

这一代人对健康要求更*,喜欢“新鲜”;他们追逐个性,喜欢速度,坚信“颜值至上”,摒弃“土味”。

2013年,央视曝光硅油对人体健康的危害,而当时市场上90%以上的洗护发产品均含有硅油成分。次年,打着“无硅油”口号的滋源诞生了。

干燕窝原料难鉴别,消费者没有时间炖,即食燕窝虽然方便,但长保质期使得营养和新鲜度都无法保证。小仙炖2014年推出了当天鲜炖、冷链配送、14天短保质期的鲜炖燕窝。

益普索发布的《2019中国食品饮料行业包装趋势洞察报告》显示,24岁+人群和一线城市消费者的健康营养意识更为强烈,超过七成的人关注健康的产品成分,如无糖、无添加等。

以“0卡、0糖、0脂”为招牌的元気森林短期蹿红,并非毫无道理。

更致命的是,年轻人“看不见”曾经的大品牌了:在小红书、B站、抖音的缺席让消费者想不起它们,线上线下渠道的严重失衡也让“买得到”优势逐渐丧失。

“*日记用两年时间赶上欧莱雅单品牌30年成长的业绩,这是一个惊人的奇迹。”在雕爷看来,根本原因在于,新锐品牌成长的渠道和营销阵地发生了彻底改变,欧莱雅的渠道是各大百货公司,营销在电视台,而*日记的渠道是天猫淘宝,营销在小红书。

90后和00后的消费者喜欢刷B站、抖音、微博和小红书,而大品牌的身影在这些地方并不常见;相反,新锐品牌则是密集出现,用年轻消费者喜爱并能接受的语言,跟他们产生连结和对话。

王饱饱合作的网红达人超过200多位,覆盖粉丝高达4000多万,在B站、微博、小红书、抖音、下厨房等渠道有投放,还与欧阳娜娜、张韶涵等明星合作。

当元気森林在小红书、B站、抖音种草,找网红达人直播带货的时候,娃哈哈想到的“年轻化”办法是换代言人、换包装、赞助电竞比赛。

宝洁高管何亚彬曾谈到,10年以前,如果家庭主妇到超市买一瓶洗发水,通常一家人用同一瓶洗发水、同一瓶舒肤佳。但是今天,家庭主妇有自己的牌子,小孩子用小孩子的牌子,老人用老人的牌子,甚至男人也用男人自己的牌子。

“10年前,快消品市场上排名前5名的品牌市占率大概50%,而今天只有27%了。”小而美的细分市场里的垂直品牌正在诞生。

据贝恩和凯度消费者指数调研,在2019年市场上106个快速消费品品类中,对比前20大品牌与小品牌的增长情况后发现,在大部分品类中,小品牌都是品类销售额增长率的主要贡献者,而头部品牌增长势头正逐渐疲软。

所有品牌的危机,都是没有跟随消费者的危机,没有抓住他们的新需求,没有去到他们喜欢的App,甚至是没有取出一个令他们满意的品牌名称。

廉颇老矣,尚能饭否

老一套失灵了。

曾几何时,娃哈哈在业内首创的“联销”模式(娃哈哈要求经销商提前缴纳保证金,每次进货前需结清上一次货款,同时娃哈哈按照银行利息归还保证金,并给予经销商返利),让娃哈哈稳坐了1994年至2013年的江山。

在渠道上,娃哈哈重仓投入线下,讲究“排面”,要求经销商拓展超市渠道,并按照超市级别,安排不同等级的排面,比如2000平方米以上的大商超,单品至少要两三个排面,即一个单品在货架上至少摆放两三瓶等。

业内人士将2013年以后娃哈哈的颓势总结为“以渠道为王的传统时代的终结”,娃哈哈崛起于卖方市场,渠道即胜利,而如今快消品处于买方市场,消费者需要的不再是便利,而是个性化的产品、内容和体验。

亿邦注意到,倚重线下渠道的大品牌业绩年年下滑,而线上线下双渠道并重的大品牌却依然保持前列。

在美妆个护领域,珀莱雅2019年线上渠道实现营收16.55亿,占比53.54%,丸美线上实现营收8.08亿,占比44.89%;而拉芳家化2020年电商及零售渠道营业收入占比仅15.22%,且从历年线上渠道营收占比来看,增速十分缓慢,三年占比仅增加了6.09%。

数据来源:拉芳财报 制表:亿邦

2019年,拉芳家化向前五名商超渠道企业支付市场推广费4705.83万元,这是当年公司归母净利润的90%。

在偏离的道路上越走越远,何亚彬认为,这是一种“足迹效应”,“老品牌们以前在线下做的非常成功,但今天转型做电商,就要抛开很多的既得利益,大品牌不像小品牌那么有决心去做这件事”。

于是,新品牌坐着高铁高速前进,大品牌坐着绿皮车慢慢走。

缓慢的产品更新周期也导致大品牌陷于窘境。

带有油炸、膨化、高糖等标签的娃哈哈、旺旺们,逐渐不再是消费者的*选择,巴氏鲜奶、低温酸奶、低卡零食更受青睐。

欧瑞咨询数据显示,娃哈哈明星产品营养快线的销售额在逐年下降,2014年-2016年间,销售额分别为153.6亿元、115.4亿元、84.2亿元 ,短短三年时间,营收就少了近一半。

承担着一半营收任务的旺仔牛奶的下滑趋势从2014年起就一直没止住,2015年营收下滑13.5%,超过了公司整体营收下降的速度。去年,旺仔牛奶的营收仅微增1.9%。

据《中国食品报》的一篇报道,“目前中国很多快消品品类的生命周期都不超过1年,过去都是10年”。而老霸主们的明星产品往往已满10周岁,“廉颇老矣”。

拉芳家化历年财报信息显示,2018年以来,其支柱性品牌“拉芳”、“美多丝”实现的营业收入正以近10%的速度逐年下滑。有分析师指出,产品老土、宣传力度弱等,或许都是拉芳难受消费者青睐的原因,不“赶时髦”就意味着面临被淘汰的局面。

创始人的格局和对行业的判断,也左右着品牌的发展。

历史动辄长达二三十年的大品牌,其创始人往往为50后、60后,甚至40后,比如格力董明珠、娃哈哈宗庆后、万达王健林,他们有着那一代人身上普遍的性格特质——坚韧、固执且强势。

AI财经社报道称,“早就有销售给老板反馈产品太甜了,但老板是老人了,喜欢偏甜一些”,娃哈哈每一款新品都会让宗庆后拍板决定。

从1991年到2018年,宗庆后对电商的态度一直是“考虑中”、“电商搞乱实体经济”,但在营收震荡5年且无明显起色后,他的态度妥协了,娃哈哈2018年开始“触网”——入驻电商平台、成立电商公司、空降直播间带货。

在今年上半年格力业绩大幅下滑之后,董明珠不仅亲自直播带货,还在接受《红周刊》采访时表示,“原有的一代经销商不能升级到二代、三代,就没办法再继续待在格力的销售团队了”,格力需要“更多的80后、90后经销商加入进来”。

百年老店,基业长青,几乎是所有企业的梦想,做起来却很难。

吉姆·柯林斯写过一本经典商业畅销书,名字就叫《基业长青》。书里选择了18家屹立不倒的企业,希望总结出企业长盛不衰的金科玉律。然而,20多年过去了,其中半数企业并没有做到基业长青,包括摩托罗拉这个倒在时代变化面前的巨头。

尤其是互联网时代,新商业模式不断更迭,不确定性越来越大,企业兴衰的周期也越来越短。

当环境改变的时候,再优秀的企业也需要根据变化进行调整与转型。顺势而为,还是刻舟求剑,是老一辈与新一代都要做出的抉择。

【本文由投资界合作伙伴微信公众号:亿邦动力网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。