国庆长假期间,持续冷空气与持续阴雨天气叠加,国内部分地区降温超过12℃。受寒冷天气影响,羽绒服销量呈爆发式增长。

国内羽绒服品牌波司登迎来销售旺季。淘宝数据显示,10月1日至6日,波司登品牌旗舰店销售额同比增长574%至1910万元,销售件数同比增长300%至1.8万件,销售平均单价由去年同期的613元提升到2020年的1034元。受劲爆销售数据的影响,波司登(03998.HK)股价在一周内(10月5日至10月9日)暴涨32%。

然而,5年前波司登仍处于事业低谷,在业绩颓势下密集关店和裁员。仅2015年一年就关闭了5000家门店,加上之前两年,三年间总计关闭了8000余家门店。

从衰落的国牌到成为国民*羽绒服品牌,这些年,波司登经历了什么?

战略定位错位,营收和净利双双下滑

1976年,高德康带领11位农民为上海飞达厂贴牌加工羽绒服,这是波司登故事的开端。

1990年,高德康注册了*个自己的商标“波司登”,这个听起来颇为洋气的名字来源于英文的“Boston”即波士顿。波士顿是美国马萨诸塞州首府,位于美国的东北部,那里天气较为寒冷。而羽绒服正是寒冷的地方最为需要的。

尽管其广告词是“为了寒风中的你努力43年”,但是波司登已经不满足于只在冬天出现。

2017年是波司登的一个重要转折点。在此之前,波司登的战略定位为“1+3”,即以羽绒服为核心,延伸四季化、多品牌化、国际化,但因精力分散反而使主营业务下滑,最终拖累了公司业绩。

2016年,波司登相继推出迪斯尼系列的儿童羽绒服产品。而此前,波司登的羽绒产品定位以成年顾客为主。推行多品牌化让波司登丧失了部分最能带动营收和利润的消费群体。

此外,除了羽绒服,波司登还涉猎校服、品牌内衣等产品。按照原来的设想,波司登意图把第三方经营内衣业务从原本只有保暖内衣延伸至多品类的居家生活服装方向发展,把单季经营模式成功转化为四季经营。截至2017年7月,波司登已经开设了15家波司登家居生活馆。

然而,品牌多元化的结果是,波司登的主品牌错过发展机遇,公司业绩下滑明显。公司总营收一路从2012年的93亿人民币下跌至2015年的57.87亿元,虽然在2017年回升至88.8亿元,但是期内利润明显下滑:期内溢利从2011年的最高峰14.51亿人民币下跌至2017年的6.40亿元,在2014年甚至低至1.38亿人民币。

回归主业,转型高端羽绒服

2017年,波司登痛定思痛,决心回归羽绒服主业,砍掉大部分非羽绒服品类。并在2018年6月进一步明确“聚焦主航道、聚焦主品牌、收缩多元化”的发展战略,聚焦羽绒服,聚焦波司登这一核心品牌,同时进行高端化转型,狙击加拿大鹅等国外高端羽绒服品牌。

2017年,波司登意识到公司面临着三大难题:

(1)品牌脱离主流人群。品牌老化是诸多中国品牌的通病。

(2)前有标兵后有追兵。很多国内的服装品牌开始蚕食羽绒服市场,在高端化的趋势下,中国羽绒服市场也被更多海外奢侈品品牌盯上。如加拿大鹅、Moncler等国际品牌相继入主大中华市场。

(3)信息大爆炸粉尘化。品牌信息如何成功传递给顾客成为一个巨大的挑战。

波司登的战略转型注定是场硬仗。

重新回归羽绒服核心主业的波司登决心向中高端羽绒服市场迈进。

2018/19财年,公司推出波司登品牌羽绒服高端户外系列,定位高端户外系列,通过其面辅料、高质量鹅绒及专业设计细节,进一步提升波司登的专业定位,强化产品的科技内涵。

据统计,2018年以来,波司登的产品结构发生了非常大的变化,产品平均单价提升30%-40%,一度羽绒服的价位段在1500元左右。2018-2019财年,波司登1000元以下的产品销量占比由48%下降至12%,1800元以上的羽绒服产品销量占比由5%提升至24%。2019年平均售价继续提高20%-30%。2019年10月30日,波司登更是推出“登峰”系列羽绒服,价位*的5800元一件,直逼“加拿大鹅”,而价位最高的“珠穆朗玛峰”款,售价高达11800元。

波司登的涨价之路早有铺垫。

一方面,为了增强波司登羽绒服在消费者中的认知度及品牌力,波司登积极出海大造声势,如作为*主场走秀的中国品牌登陆纽约时装周,在国际舞台上展现中国羽绒服之美。

此外,为推进品牌升级,波司登还携手三大国际设计师发布联名系列。2018年10月,波司登品牌携手美国设计师TimCoppens、意大利设计师EnnioCapasa和法国设计师AntoninTron,全面发布“波司登国际设计师联名系列产品”,引发抢购热潮,双11期间上线5分钟即售罄。

其次是,渠道全面升级,打通线上线下渠道。

在2018年度,波司登发布了未来3-10年的战略规划。根据规划,波司登一方面继续聚焦羽绒服业务,另一方面加速渠道洗牌,未来3年将对现有3000家门店的70%到80%洗牌。

波司登重点投入系统升级渠道:一是继续积极优化零售网络,关闭低效店铺,以提升店铺质量;二是入驻主流渠道,拓展购物中心、时尚百货、核心商业步行街等主流渠道,如与万达、银泰、印力、凯德等核心商业体开展合作。

此外,波司登在标杆性城市开了一些大店,如伦敦、上海、天津、北京等,进一步扩大品牌影响力。

值得一提的是,波司登还针对不同区域市场体量与渠道质量,制定差异化渠道策略,三四线空白市场新增拓展,小体量的一二线市场持续加密,饱和市场通过「开、关、转」优化渠道结构。

通过上述举措,在2018年,波司登零售网点数量实现近年来首次正增长,集团羽绒服业务的零售网点总数较2017年净增加174家至4466家。自营零售网点和第三方经销商经营的零售网点分别增加49家和125家至1423家和3043家。

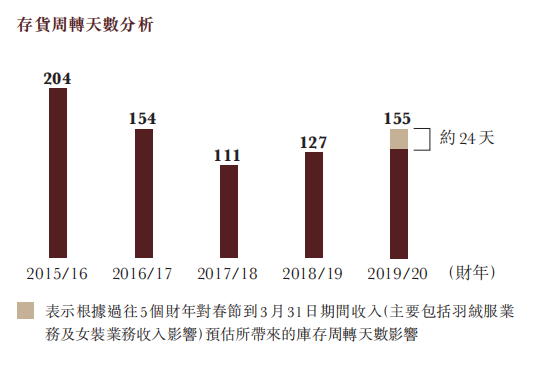

但是,重视线下渠道的后果是,存货周转天数呈现明显上扬趋势。自2018财年以来,波司登的存货周转天数就在不断上升(如下图)。可以预见的是,随着公司业务的不断增长,波司登的库存管理压力也会与日俱增。

(图表来源:波司登2020年财报)

除了重点发力线下渠道,波司登也在不断向线上销售投入资源,包括参加中国品牌天猫出海计划和纽约时装周等活动,以及邀请时尚人士积极带货。

为了吸引拓展25-35岁人群,波司登增加了在线*款,逐步丰富在线款式风格特点,加强产品组合的丰富性。

转型初见成效,波司登迎来逆势增长

“二次创业”带动了波司登业绩和估值的双提升。

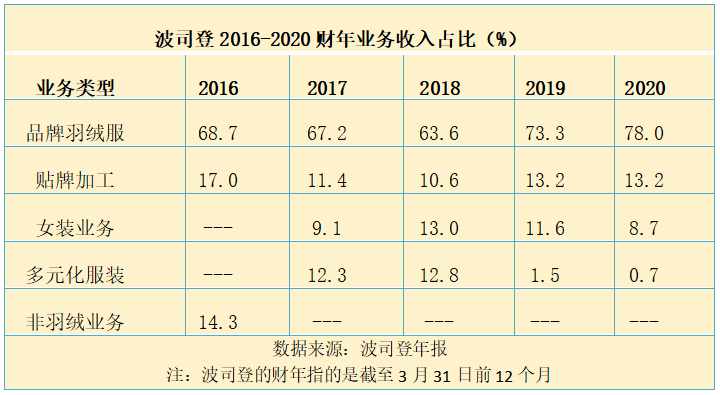

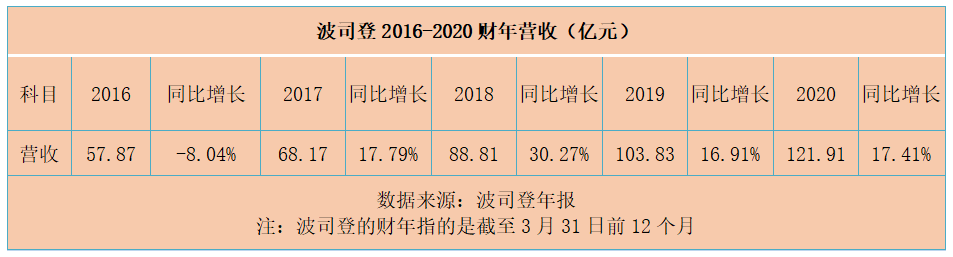

财报显示,品牌羽绒服业务在收入的占比不断攀升。截至2020财年,该比例上升至78.0%。集团总营收也从2018财年的88.81亿人民币增加至2020财年的人民币121.91亿元,年均复合增长15.37%。

2020财年,品牌羽绒服业务的毛利率也增加2.4个百分点至59.8%。波司登对此解释说,毛利率增加主要由于在过去的一年里,一方面随着波司登品牌势能的不断提升,产品的平均售价亦相应提升;另一方面,集团持续推出诸多不同系列的产品,极大丰富了高质量、高单价的产品组合,提升高毛利产品占比,优化了产品结构。

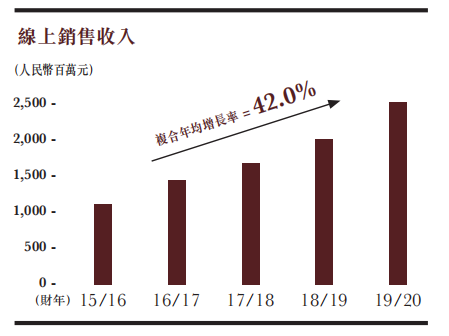

值得注意的是,过去一年波司登的线上销售增速迅猛。

在2019/20财年,集团旗下全品牌在线销售收入仅约为人民币23.45亿元,年均复合增长42.0%,占总营收比重接近20%。

(图表来源:波司登2020财年年报)

在战略转型下,市场纷纷看好波司登的未来前景,其股价持续攀升。从2017年10月13日至2020年10月12日收盘,公司股价从0.613港元飙升至3.4港元,股价上涨了4.5倍。

(图表来源:choice)

作为中国品牌羽绒服龙头企业,波司登近几年来通过转型迎来逆势增长。但其高端转型之路仍然受到很多外界质疑。虽然它的羽绒服卖出了奢侈品的价格,却没有赢得高端用户的欢心。以上文提到的售价11800元的波司登“珠穆朗玛峰”款羽绒服为例,据媒体统计,在波司登天猫官方旗舰店上,截至2019年12月7日,该款高端羽绒服月销只有7件,价格在2000-10000元的波司登羽绒服单品,销量多集中在个位数或十位数,销量过百的单品屈指可数。到了2020年5月25日,波司登的超高价“登峰”系列羽绒服已经全部下架。

不可否认,波司登仍存在着库存管理压力上升、与国外同行比,高端品牌竞争力不足等问题,在后疫情时代如何继续稳健增长为投资者创造利润,这是摆在波司登面前的一道难题。

【本文由投资界合作伙伴资本邦授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。