水滴公司创始人沈鹏有一颗金子般的初心。

沈鹏曾是美团的10号员工,任职美团期间,沈鹏经历了多名同事因无钱看病而延误治疗的悲剧。在2016年4月,强烈的使命感促使沈鹏离开美团,创立水滴公司。在一场公开演讲中,沈鹏说:

「能够让更多的人民群众在健康的时候有保障,在得病的时候能够迅速拿到一笔资金,这就是我们创业的初衷。」

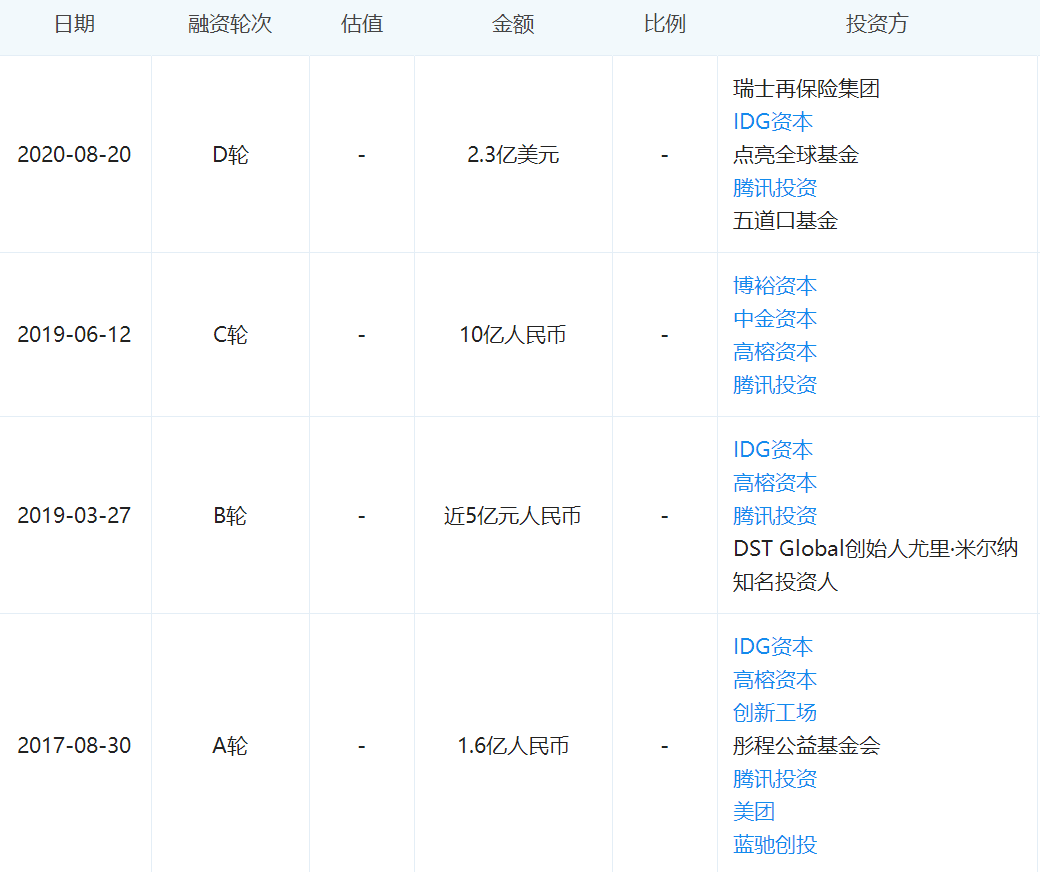

今年8月20日,水滴公司完成2.3亿美元D轮融资,沈鹏表示,这笔融资将投资于AI、大数据在业务中的应用,也将围绕人身险探索医疗、体检等服务,将水滴公司打造成中国版的联合健康集团(UNH)。而后者是美国*的商业保险公司,市值高达3135亿美元。

对标UNH表明,水滴公司找到了商业故事的美国版本,赴美IPO的可能性正在增大。据「IPO早知道」报道,水滴公司正在以40至60亿美元估值寻求明年一季度赴美IPO,预计融资额约为5亿美元。

左手慈善,右手商业

新冠肺炎疫情期间,马云曾因言论「公益的心态,商业的手法是为社会创造价值的*办法」遭受争议。沈鹏同样是这一观念的狂热信徒,在采访中沈鹏曾多次提到,商业就是*的公益。

而从实际经营效果看,水滴公司无疑是这一策略有力的执行者。

水滴公司的业务结构是「筹款+互助+保险」的三叉戟,分别对应水滴筹、水滴互助和水滴保。如果从业务特点看,从筹款到互助到保险,三者遵循用户递减和利润递增的规律。

从时间线看,主攻公益筹款的水滴筹和主攻大病互助的水滴互助均成立于2016年,作为水滴公司的初创业务发布。水滴保则于2017年8月上线,此时,水滴筹与水滴互助均处于业务的高速成长期,水滴筹付费用户突破2000万,水滴互助也累计起数百万付费用户。

这使水滴的业务逻辑更接近美团。如果美团的引流逻辑,是通过引入高频工具业务,达成超级APP相对方便的一站式解决方案的话。那么水滴公司的引流逻辑,则是利用重病募捐的特殊场景,完成保险产品的用户教育。

相关报道中,不止一位用户提及,打开水滴筹的求助链接,会收到水滴保险的推送。由于捐助者本身处在因病致贫的强烈畏惧中,此时对保险产品的接受度要远胜日常面对保险推销员的场景。

在「燃财经」采访中,沈鹏曾强调,水滴筹的业务定位是熟人社交筹款工具,从未对任何案例导流。此外,来自捐款者推荐的保费总额,仅占水滴保总保费的20%,另外80%来自用户的自发传播与其它营销方式获客。

如此造成的现象是,水滴筹具备了社会基础设施与商业营销工具两重属性。在社会大众心智中,水滴筹是突发情况救急的公益产品;在水滴公司中,水滴筹是互联网保险的天然流量池。从这一角度看,水滴筹自去年以来遭受的一系列舆论困境,从其诞生的那一刻起便确定了。

和任何一款以调性著称的社区一致,在平台增长初期,创始团队往往有能力维护平台调性不动摇,然而一旦进入高速增长期,企业面临对赌协议或IPO业绩需求等增长压力,调性便必须向商业化要求作出让步。水滴筹同样不能例外。

2019年几乎承包了水滴公司的全部坏运气。水滴筹与轻松筹「志愿者」斗殴事件、德云社演员吴鹤臣*事件、水滴筹医院扫楼事件等舆论危机均在这一年爆发。同时发生的,是截至2019年11月,水滴保商城保费总额同比增长超过400%。

这种矛盾遭全面引爆,源于梨视频的一则《卧底水滴筹:医院扫楼,筹款每单提成》。视频显示,水滴筹向各大城市的医院派驻地推人员,并实行末位淘汰制——每人每个月必须发完35单,发不完淘汰。

大量未经病情、经济条件核实的患者在地推人员的引导下,在水滴筹平台发起筹款。

视频曝光,令人心寒。

水滴筹早已成为了一门生意,它在消费网民的爱心,获取廉价流量。

四十亿市值从哪儿来

9月16日,胡润研究院根据近两年互联网保险中介的市场实力和创新能力发布了《2020中国互联网保险中介服务平台Top10》榜单。作为水滴公司的营收支柱,水滴保险商城排名第五位。

整个榜单的前五位中,前两位的微保和蚂蚁保险分别隶属于腾讯和阿里,轻松保与水滴保都手握腾讯投资,但彼此是老冤家。慧择网并未背靠巨头,代表国内最早的互联网保险销售平台,并已经于今年在纳斯达克上市,市值最高摸到7.69亿美元。

作为水滴公司的营收支柱,水滴保的竞争力在于,和依赖外部流量的互联网保险公司相比,水滴保作为中介平台不承担承包风险,更轻的资产模式提供了更高的毛利率;和重度依赖线下营销,或处于互联网转型阶段的传统保险公司、保险经纪公司相比,水滴公司坐拥「水滴三叉戟」的高额流量,其销售场景更优质,平均获客成本也更低。

财务数据也在印证水滴公司的增长潜质。官方数据显示,今年前三季度,水滴保险商城年化签单保费超184亿元,用户约为1.4亿人。预计今年年化签单保费有望突破140亿元,实收保费有望达到60亿元,同比增幅为300%。

对比对手轻松保,轻松集团于今年4月19日宣布,旗下轻松保用户突破5000万人。据彭博社7月24日报道,轻松筹正在寻求5000万至1亿美元的D轮融资,届时估值将达到10亿美元。

以慧择为例,截至10月20日的市值为3.97亿美元,对应2019年1.48亿美元营收总额,市销率(PS)约为2.68倍。

对比水滴公司对标的美国联合健康,截至10月20日的市值为3081亿美元,对应2019年2422亿美元的营收总额,市销率(PS)约为1.27倍。

按照水滴保预期的年化签单保费140亿元计算,水滴公司预期的40亿美元以上估值,将使水滴公司的市销率飙升至约19.13倍以上。

水滴互助是水滴公司营收的另一补充,公司将对每一笔互助金申请收取8%的管理费,目前,8%也是蚂蚁相互宝等同类产品的通用收费标准。在《三言财经》采访中,水滴互助负责人胡尧将其形容为「微利」的运营方式。

官网数据显示,截至10月20日,水滴互助已累计为14744名会员提供约17亿元救助金额。按照8%管理费的标准,水滴互助为水滴公司贡献的营收额约为1.36亿元人民币,不足核心业务互联网保险中介营收额的百分之一。

另一消息可以佐证水滴互助商业属性的孱弱。自2018年10月16日成立的相互宝,同样以8%的管理费维持技术、产品。客服、调查等人力支出。面对公众质疑,相互宝于今年表态,产品尚未实现盈亏平衡。也就是说,仅以8%的管理费维持,短期甚至无法抵消互助平台的运营成本。

作为水滴公司三叉戟中的最后一个,水滴筹在内部的定位是社会责任板块,而非盈利业务。放到整个水滴公司的营收结构中,其仅能提供某种流量入口的作用。在经历2019年一系列舆论的猛烈批评后,水滴公司亦有意压制了水滴筹的引流功能。

也就是说,从传统保险经纪公司或保险代理公司的估值方法来看,水滴公司的意向市值都显得缺乏存续基础。

以上矛盾,也使水滴公司今年来的一系列扩张动作更加清晰。

今年3月,疫情致使整个线下销售市场遇冷的关头,水滴公司选择公开招募线下经纪人团队。水滴保险平台总经理杨光在采访中描述线下招募「至少是千人的规模,能不能做到万人,上限也是开放的。」

扩张线下团队的目的,显然与提高长期险占销售比重相关。相比传统保险行业缜密的线下经纪人布局,互联网保险模式的流量获取更便捷,代价是客户更青睐周期短、成本低的短期险,对更利于平台营收增长的长期险往往兴趣一般。

据「IPO早知道」报道,截至今年6月底,水滴公司全平台独立付费用户数已经超过3.3亿人。这些用户的整体画像是低线地区居多,整体年龄较低,一旦纳入长期险市场,将拥有较高的续保率。对水滴公司来说,这批用户将是支撑公司市值的重要基础。

而长期险显然是水滴保这类互联网保险中介的弱势项。《经济日报》报道显示,水滴保截至2019年11月25日的平台单月新单长期保费突破1亿元,创造水滴保长险销售记录。而官方数据显示,水滴保2019年全年的新单年化保费超过60亿元。这表明,水滴保长期险占保费比重尚未超过20%,尚有较大的提升空间。

在此之前,围绕线上客户,水滴的打法是「网销主攻短期险,电销主攻长期险」。而线下经纪人队伍的组建,意味着水滴公司发力长期险的那只胳膊,可以进一步伸得更长。

对水滴公司来说,这样的线下扩张是基于内部资源的消化需求所派生的。在面对传统保险公司强大的线下营销体系时,刚刚起步的水滴公司显然还缺乏向线下渠道开拓市场的竞争力。加上从平安集团开始,传统保险公司正在针对保险代理人的冗员问题施行精简,这将引发保险代理人收入的整体提升。此时入场的水滴公司,竞争压力将进一步增大。

对水滴来说,对庞大线上流量的转化能力成熟与否,将决定其IPO估值;而盯住药品销售方式的「好药付」,以及对标联合健康的健康管理等创新业务发展,将决定其在美股市场能够走多远。

【本文由投资界合作伙伴微信公众号:科技新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。