白马当杀直须杀,莫待无马把牛杀。

最近这一段时间,白马股闪崩不断:从“东北药茅”长春高新(SZ:000661)到“游戏茅”吉比特(SH:603444),从“榨菜茅”涪陵榨菜(SZ:002507)再到“真茅台”贵州茅台(SH:600519)……史称“一天杀一只白马”。

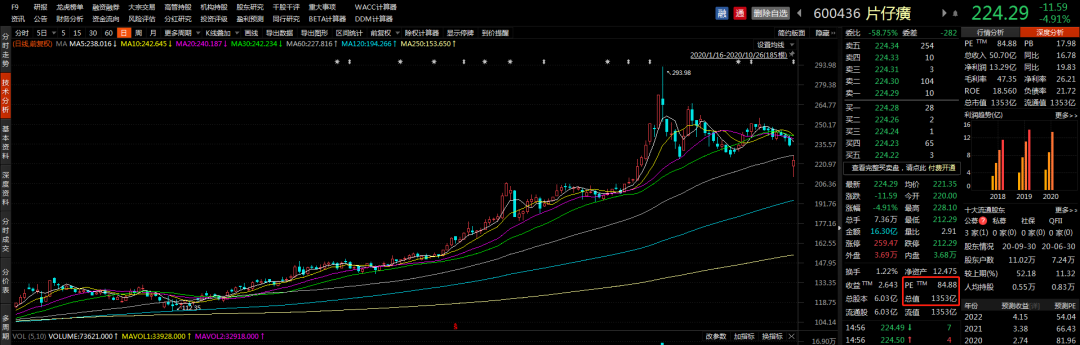

“药中茅台”片仔癀(SH:600436)在公布三季报后,也难逃闪崩的命运。10月26日早盘一度跌停,截至当日收盘收跌4.91%,好在隔日收涨近4%,失地虽有收敛,个中分歧却依然。

图1:片仔癀股价走势图来源:东方财富Choice数据

先看这份三季报:片仔癀2020年前三季实现营业收入50.7亿元,同比增长16.78%;实现归母净利润13.29亿元,同比增长19.83%。

业绩固然靓丽,但由于“民间股神”林园减持股份退出十大股东一事,引起了坊间哗然。公告显示,林园旗下29号私募基金在三季度减持118.9万股。

图2:三季度末林园退出十大股东来源:同花顺

尽管林园通过媒体称,“只是将基金进行拆分,实际份额没有发生变化”,但仍因此前高声唱多言论而被舆论讨伐的鼻青脸肿。

衰事之外也有好消息,片仔癀同时发布的筹划化妆品业务分拆上市的利好公告,使后进中小股东略感安慰。

“有人辞官归故里,有人星夜赶科场”。在这个分歧时刻,作为对片仔癀的首次覆盖,本篇报告将从基本面维度拿捏下它的逻辑。

01 历史

根据可考的历史资料显示,片仔癀诞生于明朝嘉靖年间,为皇宫传到民间的一个“*秘方”,至今已有500年历史。

越战期间,美军大量采购片仔癀用于治疗枪伤刀创、恶疮虫毒。因疗效惊人,在西方国家名声大振。1972年,片仔癀曾被作为中日建交的“国礼”送给时任首相田中角荣。

如今,故事演绎一重叠一重的片仔癀,与乌龙茶、寿山石并称为“福建三宝”。其主要功效当前也更多地被聚焦至养肝、护肝上。海外也不时流传,“有华人的地方就有片仔癀”的话语。

1956年,片仔癀被纳入漳州制药厂。2003年6月,片仔癀药业成功登陆A股市场,上市至今股价上涨71倍,总市值高达1300多亿,成为*大市值中药股。

2014年3月,现任董事长刘建顺接棒,并推行“一核两翼”大健康发展战略:在传统中药、生物制药的基础上,加强化妆品、日化产品及保健品、保健食品两翼,并同时拓展医药流通业(医药商业)为补充,从而走向多元化经营转型。

目前,公司的主要产品涵盖了肝病用药、心血管用药、感冒用药、糖尿病用药等众多领域,其中核心产品为片仔癀系列产品。

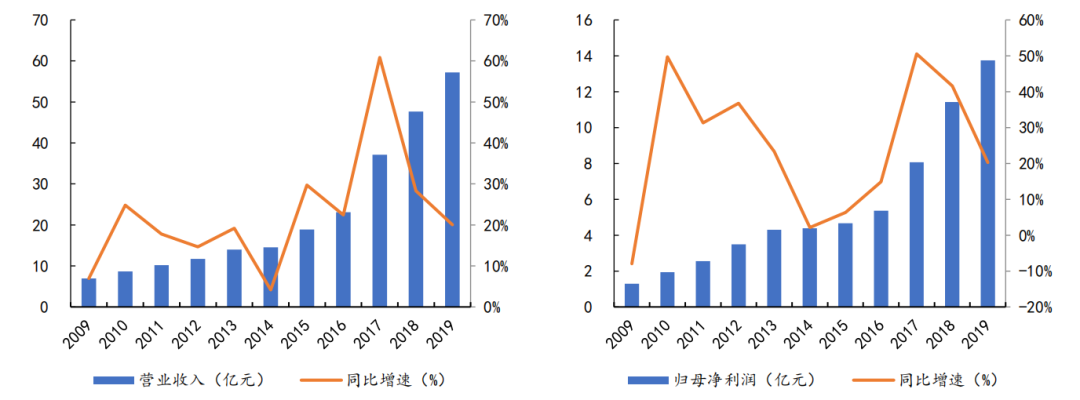

图4:片仔癀最近10年业绩情况来源:Choice,东方财富证券研究所

最近十年,片仔癀营业收入从2009年的8.67亿元增长至2019年的57.22亿元,年均复合增速(CAGR)达23.47%;归母净利润从2009年的1.30亿元增长至2019年的13.74亿元,CAGR高达26.6%。

今年由于疫情影响,很多医药公司业绩并不理想,但片仔癀却实现了逆势增长:前三季度实现营业收入50.7亿元,同比增长16.78%;实现归母净利润13.29亿元,同比增长19.83%。

02 护城河

经过数十年的发展,片仔癀已经覆盖了医药商业、医药工业、日用品、化妆品和食品等业务。

由于医药流通实际上为药品配送业务,属于苦力活,毛利率低(9.37%)、贡献利润较小(10.38%)。真正赚钱的业务,在于毛利率高达79.5%的医药工业,以及毛利率达70%的日用品、化妆品业务。

从产品结构来看,2020年上半年医药商业、医药工业、日用品、化妆品分别实现营业收入为13.83亿、13.95亿、4.53亿、0.066亿,占总营收的比重分别为42.73%、43.1%、13.98%、0.2%。

其中,医药工业板块中肝病用药实现收入13.5亿元,占该板块比重高达96.8%,占公司总营收比重为41.71%,其余的皮肤科、肛肠科、骨伤科、心血管、糖尿病用药等业务占比不到1%。

这就表明,公司依赖单一大品种(“片仔癀系列”产品)实现收入的情况尤为突出。

图5:片仔癀2020年中报业绩来源:公司财报

另外,公司业务基石主要集中在国内市场(占比94%)。其中,华东医药(主要为福建省)为核心市场,2019年实现收入42.2亿元,占比73.94%。其次为华南地区,占比8.86%。而东北、华北、华中、西北、西南等地,近年来营收占比也在不断提升。

因此,不难看出,片仔癀的全国化布局卓有成效。

从经营逻辑看,大单品模式并非坏事。参考福耀玻璃、可口可乐等将单一产品做到*的成功案例,把自己的长板加到无限长的“长板理论”,也是一种成功的商业模式。

很显然,片仔癀凭借大单品优势,打造出了又宽又深的护城河。

(1)定价权

区别于东阿阿胶(SZ:000423)的提价“反面教材”,片仔癀成功复制了贵州茅台一路涨价的历史,一直处于“越提价业绩越好,股价越涨”的良性循环。

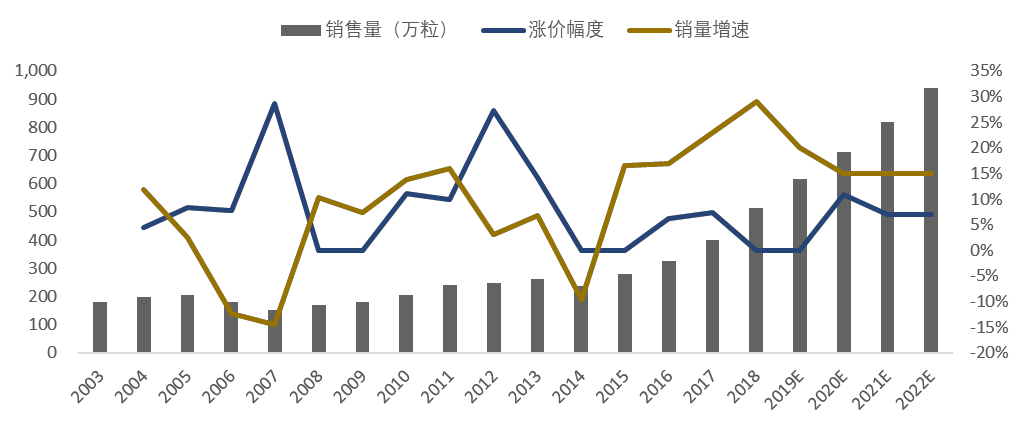

图6:片仔癀上市至今提价和销售量情况来源:Wind,东吴证券研究所

据不完全统计,2005-2020年,片仔癀15次涨价,价格上涨了4.72倍。

根据东方财富证券研报显示,近10年来片仔癀系列销售收入经历了两轮高速增长:

2010-2013年,片仔癀系列产品总共提价5次,出厂价由200元/粒上涨至320元/粒,年均增速高达17%。同期,销量由2010年的206万粒增长至2013年的263万粒。其中,提价对收入增长的贡献约占60%,是本轮业绩增长的主因。

2016年至今提价3次,增速为5.43%,幅度较为温和。同期销量由2016年的329万粒增长至2019年的614万粒,CAGR高达23%,主要系公司持续推进体验馆渠道建设及一核两翼战略,带动终端销量快速增加。本轮业绩增长中提价相对谨慎,终端销量增长的贡献比重高达80%。

截至目前,一粒3克的片仔癀零售价为590元。

(2)品牌背书

建国以后,片仔癀广泛出口至日本、东南亚等国家,多年来位居我国中成药单品种出口创汇首位。片仔癀因其独特的疗效而形成了*的口碑,被国内外中药界誉为“国宝名药”。

2020年5月8日,片仔癀以品牌价值566.96亿元,超越云南白药(72位)居《2020中国*品牌价值100强》第55位,较去年增加超百亿,排名上升4位。

(3)稀缺性/垄断性

目前,中国只有片仔癀和云南白药两个是国家绝密的配方,为国家一级中药保护品种,实际保护期为*。同时,片仔癀还是*一个工艺和配方“双绝密”的品种,可称得上是中国核心资产(中药)里的核心机密。

另外,片仔癀原材料主要成份为天然麝香(含量3%)、天然牛黄(含量5%)、蛇胆(含量7%)、三七(含量85%),其中天然麝香原材料成本占比40%。

成分之中唯天然麝香最为金贵,也是造成其稀缺性的核心原因:1970 年前后,天然麝香价格已经是黄金的 3~4 倍。

由于近年来野生动物保护力度大、国家管控严格,导致天然麝香更加稀缺、供不应求:目前国家每年天然麝香配额在500公斤左右,国内目前允许使用天然麝香投料的中成药企业共16家,据称其中一半给了片仔癀。

当然,现在的片仔癀,已有相当一部分成分非天然麝香,而是来自养殖林麝,至2017年时已经占比1/5。

03 隐忧

成功学有句名言,“一个人,可能走得很快;但一群人,可以走得更远。”同理,企业获得快速突破途径就是培养大单品。但如果想持续发展,就必须打造“大单品群”。

众所周知,每一个成功品牌的背后,都有一个强势的大单品。片仔癀也不例外。

正如前文所言,公司主要收入来源于片仔癀系列产品的销售。深入来看,一旦产品逃不过生命周期、销售不达预期,就会直接影响到整体业绩和市值成长。

为此,片仔癀借鉴了云南白药在消费品领域的成功经验,从2014年开始实施“一核两翼”战略布局,以求解决依赖单一品种打天下的问题。

因此,高毛利的日用品、化妆品业务,被寄予了厚望。不过,目前该业务对公司整体业绩的贡献仍然较小。

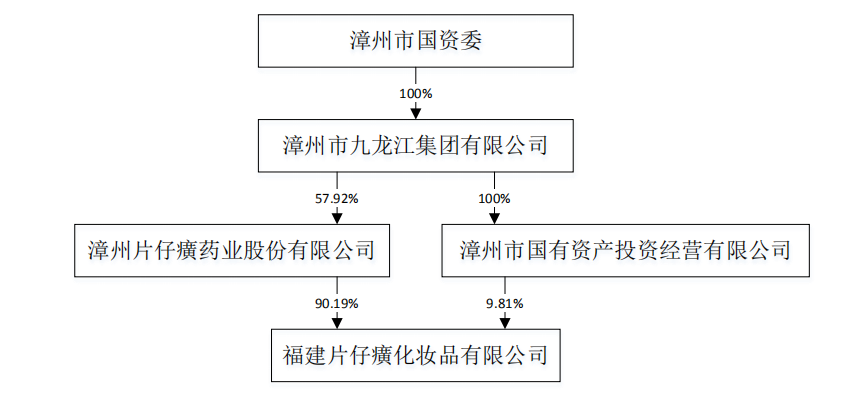

实际上,早在2002年片仔癀便着手布局化妆品业务,出资成立的片仔癀化妆品公司,拥有“片仔癀”、“皇后”等品牌。目前,该公司分别由片仔癀和漳州市国有资产投资经营有限公司持股,两者持股比例分别为 90.1869%和 9.8131%,其实际控制人为漳州市国资委。

图7:片仔癀化妆品股权结构来源:公司公告

如今,片仔癀化妆品已经建立了覆盖百货专柜、日化店、药店连锁、体验馆、体验店、电子商务及商超等多种渠道的销售网络。

近年来,业绩增长也较为稳健。2017-2019年,营业收入分别为1.74亿元、2.74亿元、4.30亿元;净利润分别为2103万元、4246万元、8094万元。

截至上半年,片仔癀的日化品、化妆品业务实现收入4.53 亿元,同比增长49.37%,占总营收比例从去年全年的11.13%上升至14%。不过,为公司贡献利润的比重仅有19.4%,远远低于医药制造业(72.7%),显然仍以片仔癀系列产品为主导。

另外,2012年公司还与华润医药(HK:03320)牵手成立华润片仔癀,斥资现金2.42亿元及涵盖护肝片、心舒宝片、复方片仔癀含片、茵胆平肝胶囊等产品持股49%。不过,由于近年来受国家医保控费、重点用药监控等政策措施的影响,业绩销售并不理想。

今年7月,片仔癀还首次进行外延并购,宣布出资4447.59万元,购买龙晖药业51%的股权。后者的主要产品包括乙酰水杨酸片、复方氨酚苯海拉明等西药,安宫牛黄丸、西黄丸、鹿胎膏等传统中成药,及*品种龟补肾口服液。

值得一提的是,尽管化妆品业务即将分拆上市,但也面临巨大压力。除了要面临上海家化、丽人丽妆、益盛药业等实力对手以外,更要与云南白药、同仁堂、马应龙等相继布局日化领域的同行竞争,压力可见一斑。

04 泡沫

根据东方财富Choice数据显示,截至2020年10月26日收盘,片仔癀动态市盈率为84.88倍,在申万二级行业(中药)中排名第六,估值远高于行业平均值(57.81倍),以及同仁堂(45.82倍)、云南白药(28.95倍)。

图8:部分中药企业估值 来源:东方财富 Choice数据

另外,从涨幅对比来看,片仔癀以年初至今111.64%的涨幅排名行业第五,也远远高于云南白药(27.37%)和东阿阿胶(17.06%)。

市场之所以对片仔癀的未来预期如此乐观,本质原因在于其作为一个成活了500年历史的*中药“奢侈品”,所固有的反脆弱性,具体而言:

稀缺性是片仔癀享有高估值的核心砝码,使得其得以不断提价维持较高盈利水平和增速。造就这一稀缺性的七寸,实质就是以野麝为核心的天然成分(还包括天然牛黄)。另外,片仔癀的药用功效虽非*神奇却拥有充分口碑,无须质疑,讲它是智商税的,基本都非消费群体。

因此,只要这种稀缺性继续维持,即使当前片仔癀估值已经84.88倍pe的估值泡沫,也会能较为顺畅地被小碎步似的提价所消化——你永远不要低估中国高净值人群对于奢侈品的热爱与消费能力。

当然,树不能长到天上,提价也不可能是无限度的。虽然我们并不担心片仔癀的泡沫会以激烈方式破碎,但在消化泡沫过程中,显然它的投资回报预期也就不那么吸引人了——大概,这就是林园此刻选择减持片仔癀的原因所在。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。