又一家帮忙卖优爱腾会员卡的公司要上市了。没想到,消费者们既能把优爱腾送上数百亿美金市值,也能把视频网站的卖卡小弟,送到创业板、港股上面。

这一次,是一家叫做蜂助手的公司,它是一家专门提供虚拟商品的平台,主要为运营商、电商、游戏等APP内置购物等平台提供虚拟商品售卖服务。如将视频会员、流量套餐、礼品卡等虚拟产品打包后销售给客户。

而今年上半年,刚好有一家叫做福禄控股的公司在港股上市。

两家市场有多大呢?福禄2019年,在文娱领域做到了1.3亿的收入。今年上半年,近8300万,这个虽然包括了喜马拉雅、斗鱼等月卡,但明显视频网站会员卡是主流产品;而蜂助手则单独列出了其视频会员的收入,2019年为1223万,2020年上半年为1593万。

虽然两家并不在一个维度上,但都可以看出来今年上半年有明显的提升,说明疫情期间观众对视频内容需求大幅度提升,且会以折扣价格通过第三方来采购会员。

但这种单纯的卖卡,是一门好生意吗?

看数据:

毛利率锐减啊。据河豚君从视频网站某知情人士王小姐(化名)处得知,这主要是源于2018年开始,爱奇艺率先发起了提价战,接近着腾讯视频、优酷等网站跟进,导致这个行业越来越难做。

据娱乐资本论从内部了解到的一份返点政策表推算,福禄这种代理商,顶天了拿到的销售折扣+佣金返点折扣为19%一年,与上图是契合的。

更重要的是,现在这些销售代理商,为了吸引客流推出了大量的小天数卡(7天以内),但这些毛利更高、引流效果更好的卡,对于视频网站来说却越来越谨慎。“现在用这种卡的很多都是羊毛党,对于我们平台来说会觉得划不来,无法留存真正的用户。”王小姐告诉娱乐资本论道。

河豚君注意到,蜂助手2017年开始,这几年经营活动产生的现金流量净额分别为351.96 万元、-935.61万元和 2,459.24 万元;而福禄控股的现金流量净额分别为-14104万、7300万、-2,994万。也就是说,若重要客户无法按时回款,将导致公司经营艰难。

怪不得这些机构都忙着上市,不卖卡,难,卖卡,也难。

两家上市公司背后是愈发活跃的虚拟商品市场蜂助手其实并不算是虚拟商品领域的代表公司,根据《中国经营报》的报道,目前中国第三方数字商品及服务行业的*梯队是福禄控股、兑吧和小旗欧飞,还有山东鼎信、高阳捷讯、四川千行等表现亮眼的公司。

其中,福禄控股于今年2月28日在港交所提交了上市招股书,已经于9月18日正式登陆港交所。根据其半年报,2020年上半年营收达1.58亿元,同比增长30.2%,利润7122万元,同比增长37%。

与蜂助手不同的是,福禄控股是以游戏充值服务起家,后来才扩充到文娱、通信、生活服务领域。随着近年来网络视频的崛起,类似于福禄控股和蜂助手这样的第三方运营商也越来越多。

福禄控股在招股书中指出,中国虚拟商品及服务市场的发展是非常迅猛的。因为虚拟商品提供商日益寻求扩大其消费场景以促进虚拟商品的销售,虚拟商品消费场景则需要有更多种类的虚拟商品和服务来变现平台上的消费者流量,而由于虚拟商品价值链的参与者众多,虚拟商品提供商和虚拟商品消费场景建立独立业务关系十分耗时且成本高昂,所以第三方虚拟商品及服务平台运营商就有了存在的空间。

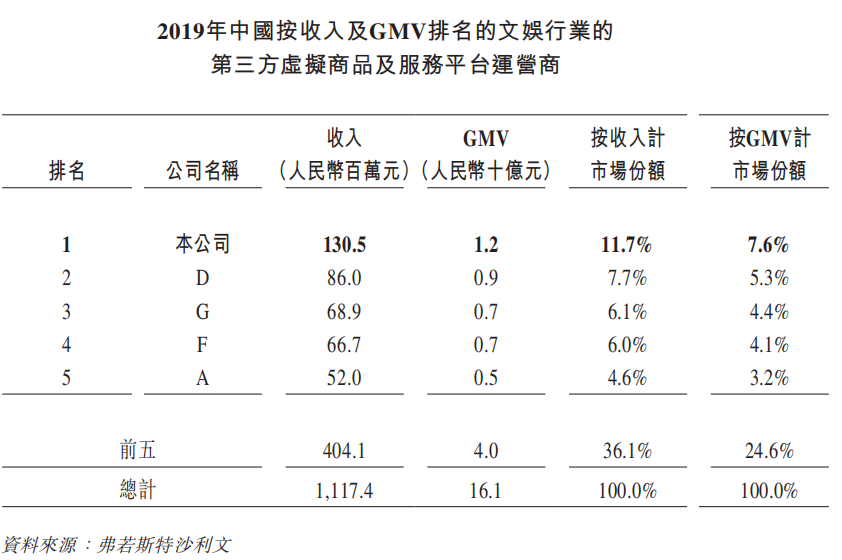

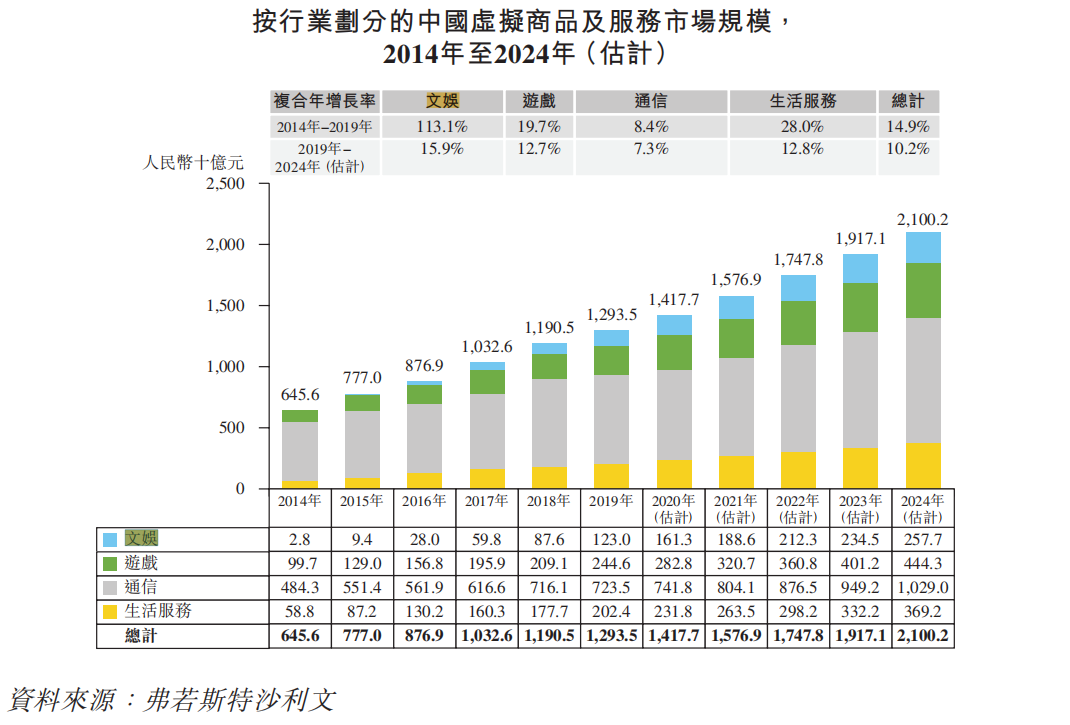

咨询机构弗若斯特沙利文的数据显示,2014年至2019年中国虚拟商品及服务市场规模复合年增长率达14.9%,文娱板块更是高达113.1%。2019年,文娱占第三方虚拟商品及服务平台运营市场总额的约4%,GMV达到人名币161亿元。

随着国内付费用户人数的增加和知识产权保护的加强,估计2019至2024年间文娱行业的市场份额还将迅速增长。

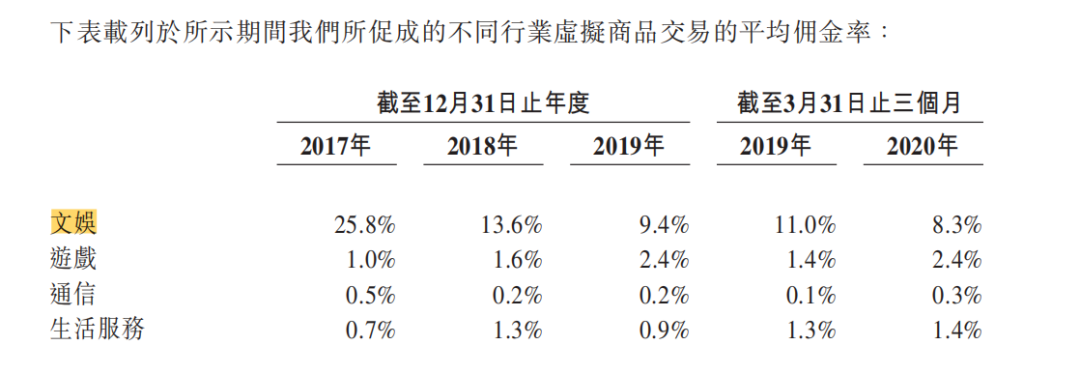

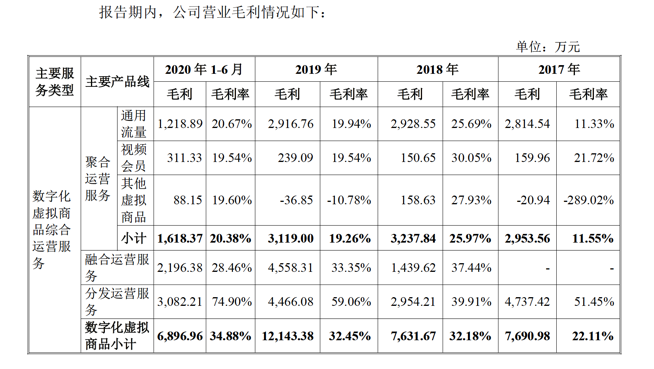

根据福禄控股和蜂助手的招股书,在2018年至2019年,我们分别看到文娱板块的平均佣金率、视频会员产品线的毛利率都有明显的下降。

爱优腾芒的视频卡在行业中一直是属于“硬通货”,是吸引用户或做B端生意的利器,市场一直很大。不过据知情人士张先生透露,对于福禄控股、蜂助手这样的代理商来说,生意其实是越来越难做了。

具体来说,对于视频网站,视频卡销售的渠道分为两种:一是运营商,比如电信、移动,它们能够购买的量更大,卖出的折扣没有那么低,客户基础稳定,价格波动区间很小。二就是电商和异业(代理商),它们主要依靠从视频网站拿到低折扣的视频卡,再加价卖出去,从中赚取差价。

但是,据河豚君了解,代理商在他們的渠道本身卖视频卡的价格可能就在8折,卖给代理商的价格也就只有6.5折-7折,也就是说,代理商可以赚取的差价区间是很有限的,再加上各种制约条件下的5%的返点政策,顶天了代理商也就19%的毛利。

同时,代理商与视频网站的合作会需要缴纳保证金,保证金金额一般是根据报销额收取固定的比例。例如视频网站和一家代理签承诺售出1000万张会员卡的合约,代理方需要缴纳10%-20%的保证金。

对于代理商来说,还要面临的就是业绩的压力,如果销售额少于500万,就会丢失代理商资格,最多的情况下业绩指标可能高达6000万至8000万。

另外,视频网站给代理商是分批给卡,且需要代理商先付款,再拿卡。

再加上2018年,爱奇艺率先针对代理商涨价,腾讯等视频网站跟进,代理商们能从视频卡销售中赚得的差价就更少了,这也就是我们在福禄控股和蜂助手的招股书中所能看到的在2019年佣金率和毛利率明显下滑的原因。

截自蜂助手招股书

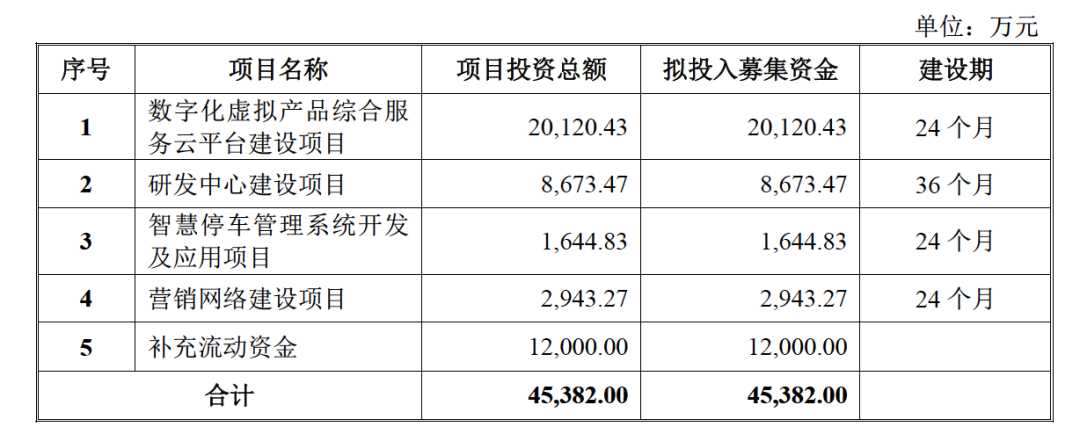

小天数卡越來越少、分成比例越來越少、佣金率越來越低,蜂助手的4.5亿筹资投向的下一步是物联网?

除了更低的毛利率、佣金率,代理商面临的困境还在于“小天数卡”的减少。

据王小姐向河豚君所透露的,代理商的用户大多是那种更倾向于买小天数卡的。这些几天看完一部剧的受众,对于商家来说并不是*的用户生态,更像是“羊毛党”。所以,视频平台自身并不会放出太多的小天数卡,而是会免费送给代理商。对于代理商来说,可以将这些零成本的小天数卡打包组合售卖给用户。

不过,这样的业态大多发生在前几年业务不太成熟的时候,是视频网站用来拉新的方式。在目前业态很成熟的情况下,视频平台已经不太需要通过这种方式获取新用户了。据了解,头几年小天数卡占整体的比例能达到30%,但现在仅有10%-15%。

因此,当我们看到蜂助手在招股书中说明募集资金用途时,也不会感到太意外了。

10月28日,中国证监会网站公布了蜂助手股份有限公司的招股说明书,蜂助手计划在深交所创业板公开上市,由光大证券担任保荐机构,发行不超过4240万新股,占发行后总股本的比例不低于25%,拟募集4.5亿元。

根据招股书,蜂助手计划将筹集到的资金投到公司目前收入占比非常小的“物联网”服务领域,包括数字化虚拟产品综合服务云平台建设项目、研发中心建设项目、智慧停车管理系统开发及应用项目、营销网络建设项目。

“物联网运营服务”是与“虚拟商品运营服务”并列的蜂助手的两大战略发展方向。从招股书公布的财务数据上看,蜂助手物联网应用解决方案的营收占比都只有个位数,但是其2017年至2019年年均复合增长率为156.06%,2020年1-6月收入较2019年同期增长33.51%。

物联网应用解决方案是指基于公司自主研发的蜂助手物联网流量管理系统平台,目前主要就是聚合支付、智慧停车场两大应用场景。

聚合支付主要是指通过向连锁商户提供聚合多种收银方式的支付收银台解决方案及技术支撑服务赚取佣金 。消费者使用银联卡、微信和支付宝等方式消费后,蜂助手可以取得银行、财付通和支付宝等收单机构按照一定比例向公司支付佣金。而公司的智慧停车场项目主要包括广佛商圈智能停车场项目和鸿富鑫停车场服务。

对视频平台等大客户的依赖,可能会愈发导致第三方运营商话语权减小,因此相比于依赖佣金的收入模式,发展自主研发的综合增值服务,例如蜂助手的物联网应用解决方案,或者是福禄控股的SaaS平台,都是第三方运营商计划转型的预兆。

如此看来,蜂助手计划用上市筹集到的资金投入建设的方向,或许是一种先见之明。但对于多数投资者而言,蜂助手、福禄自己的主业上并不被看好,那么又凭什么相信他们能在新的赛道做到*呢?

【本文由投资界合作伙伴娱乐资本论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。