美妆国货品牌*日记的母公司逸仙电商,最近披露了美股招股书。

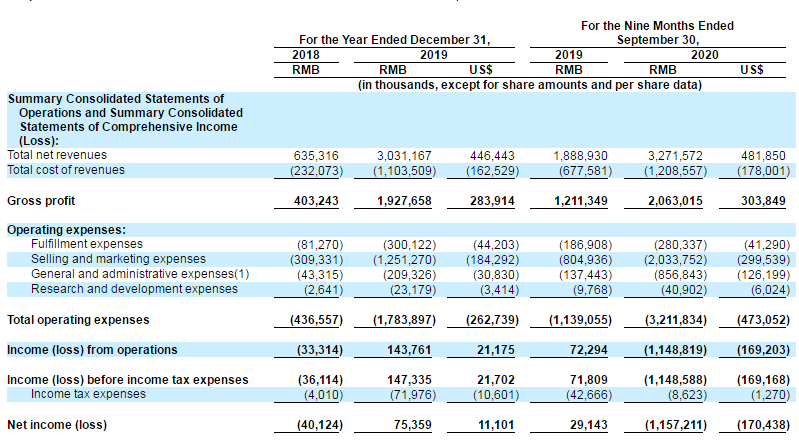

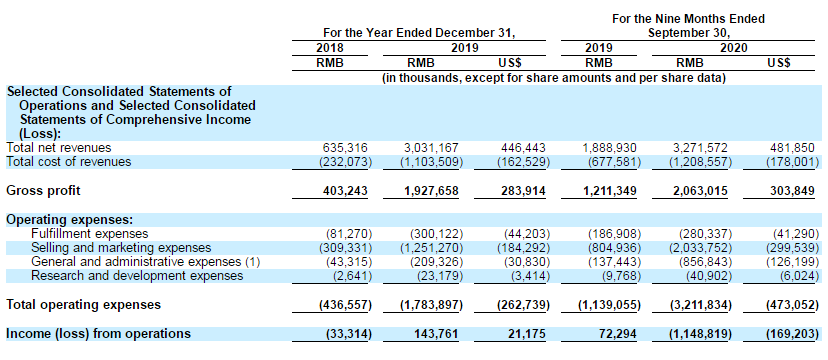

最值得关注的是,公司今年前三季度的收入高达32亿元,但另一个扎眼的数据是,前三季度的营销费用就高达20亿,不仅占到了收入的62%,还几乎“烧光”了全部的毛利。

这引发了不少互联网社区内大讨论——“20亿营销费都咋花的?多少给了周迅,多少给了李佳琦和薇娅?”“*日记靠营销抢市场,别人是不是也可以靠营销,抢它的市场?”

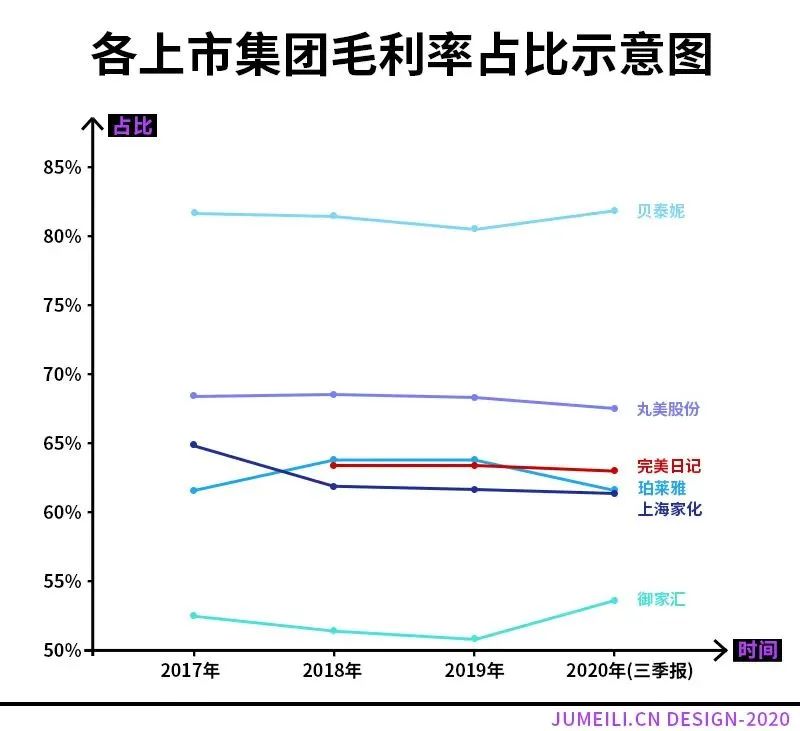

事实上,化妆品公司的高额营销费用并不罕见。国际一线大牌当中,不少品牌的营销费用有会占收入的一半以上,有的也会超过60%。从*数额来看,A股上市公司上海家化在今年上半年的营销费用也达到了16亿,与*日记不分伯仲。

没有人质疑*日记超级强大的营销能力,但人们显然对这匹美妆领域的黑马寄予了更高的期待——饱和式营销背后,*日记是否真的建立起了自己的核心竞争力?能否逃开“快品牌”速生速朽的魔咒?

尤其是,美妆品牌的粘性不高。大家为潮流而来,也为潮流而去,通过烧钱堆起来用户量,未来能留存多少,并不确定。

已成功登陆A股市场的御泥坊,就是一个典型案例。“淘品牌”出身的御泥坊,通过精细的淘内运营,以及大量的娱乐营销,收获了高速增长。但其母公司御家汇在上市后,遭遇了多重困境,不管是产品毛利率还是存货周转天数,都在同类上市公司中排名靠后。

(图片来自聚美丽)

*日记的创始人曾担任御泥坊COO,一些运营打法也有当年御泥坊的影子。快速上市之后,*日记会步御泥坊的后尘,还是如创始团队所愿,成为“互联网界的欧莱雅”呢?

9个月花掉20亿,

*日记的营销费用都投向了哪儿?

受20亿营销费用拖累,*日记今年前三季度的净利润为负,亏损5亿,相比之下,2019年前三季度的营销费用才8亿元。那么,今年多出来的12亿,真的都流入李佳琦和薇娅的口袋里了?

当然不是。

招股书显示,今年前三季度的营销费用分为4类:1、广告、营销和品牌推广费用12.93亿元;2、平台佣金3.73亿元;3、人员成本1.138亿元;4、线下体验店费用1.964亿元。

花费最多的,还是广告投放。

有营销公司对娱乐资本论表示:“我们跟*日记合作,对方只关注这个话题能否出圈,这个垂类的KOL是否符合产品调性,很少纠结项目预算。”

几轮融资下来,*日记至少拿了3亿美金的融资,在投放方面,也相当生猛。

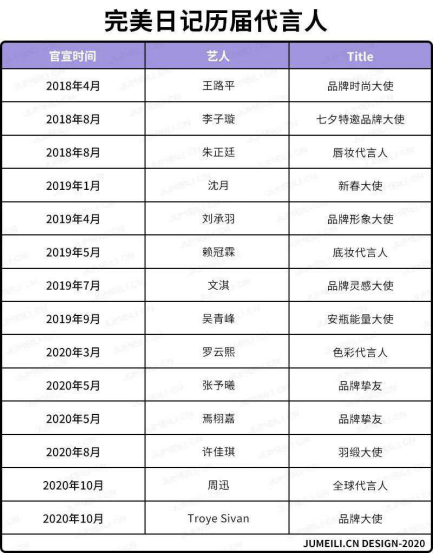

在今年签下周迅和戳爷两大代言人之前,*日记虽然也有不少代言人,但更多的广告费,应该还是投给了网红,也就是KOL和KOC。

(表格来自聚美丽)

知名博主“刀姐”在一篇文章里这样写道,*日记用的饱和式投放策略,是宝洁系的经典打法。

2018年如果你看到不错的博主,即便跟美妆没啥关系,只要粘性还不错,一般都会接到*日记的广告,2019年更是开屏+抖音+B站+快手全平台“血洗”。

有业内人士透露:“以*日记重仓的抖音为例,一次开屏投放,刊例价就在100万元左右。信息流投放,海量的KOL投放,再加上明星代言,组合一下,上亿费用很容易就花出去了。”

除了直接投放的品牌广告以外,还有一些流量投放费用。比如信息流投放。这类投放方式只要ROI合适,能保证利润,甚至可以无限量投放。

很多玩流量的运营公司都服务过*日记。其中一家,跟*日记合作过一个月,预算在几十万的量级。“我们给它(*日记)找了100多个KOL做转化放量。他们品牌已经算是知名的了,ROI不难做。”

第二部分营销费用,是平台佣金。

这部分佣金大头并不是李佳琦和薇娅直播间的佣金,而是天猫,唯品会,京东等电商平台的抽佣。

以天猫为例,一般而言,通过天猫店铺卖产品要支付给平台4%的软件服务费。但是,天猫对于彩妆等类目有佣金免减策略,年销售额在120万以上的店铺,可以100%减免软件服务费。今年11月1日,*日记在天猫双11的*波,开场33分钟预售额就超过1亿,所以,可以肯定,它在免佣金行列。

平台佣金除了平台抽佣以外,还有很多类型。比如,淘宝客的佣金。根据解数的统计,唇釉在淘宝客上也有频繁投放,而且大淘宝客们很愿意跟*日记合作。此外,如果在抖音短视频里挂小黄车,也需要缴纳佣金。

更重要的是,在*日记线上销售的主阵地淘系,需要付费购买流量。这部分费用,可能是被计入了广告营销费当中,也可能是被归类在平台佣金里。

“像淘系钻石站位直通车,淘宝客,这些都无法计算了,按照他们一年30亿的销量,以及现在淘宝目前的获客成本来说,一年投放上亿也很正常。”前述人士分析。

一家名为“解数”的数据机构曾经拆解过*日记几款核心产品的数据。

以唇釉为例,在天猫上的销售,核心流量来自于手淘搜索,仅靠手搜带来的成交能达到*日记产品月度销售额的13%以上,我的淘宝(复购和收藏用户)带来的成交也能占到总成交的15%左右。

手搜流量巨大,但70%左右都是品牌词流量。也就是说,品牌自身通过用户关注给淘内带入新流量。而站内容付费推广的核心任务就是守住淘系沉淀下来的这部分老客户流量。

从唇釉产品的投放来看,重点投放在品销宝和淘宝客上。特别是品销宝,这个产品主要是吸引站外投放搜索品牌名的客户,以及一些老客户。*日记在淘宝的店铺,每个月靠品销宝拉来的访客有130-160万。

最后,是人员费用,以及线下店铺推广费用。

*日记很重视线下渠道的搭建,公司高层表示,到2022年要在全国100个城市开超过600家线下店。尤其在各家平台线上流量增长放缓,以及成本高企之后,线下渠道显得更重要。

除了摆脱网红标签,

*日记还有哪些当务之急?

如果对比花西子和*日记这两款美妆产品今年的投放策略,就会发现,两者的共同点在于,都大量投放KOL和KOC,以及进入头部主播直播间,但从今年下半年开始,*日记的营销上了一个台阶,他们签下周迅、戳爷(Troye Sivan)作为品牌代言人,试图跳出“网红品牌”的印象。

(随着签下更大的代言人,*日记在2020年的广告营销费用快速增长)

在周迅以前,*日记成立三年来,从未有过全球品牌代言人,有的只是单款产品的代言人,比如朱正廷、文淇、罗云熙、许佳琪、刘承羽等。这些单款产品代言人一般都是流量小生,或者偶像艺人,粉丝愿意为他们买单。

看起来,这也很符合*日记作为年轻人平价美妆产品的定位。但从今年开始,*日记不仅将视觉形象改为P&D,并且,对品牌理念进行升级。

“这一系列的策略意图就在于,原来*日记给人的是微商的印象,至少是个网红电商品牌,现在逐渐向国际大品牌方向走。”一位营销从业者这样理解。

*日记有着极强的私域流量运营能力,尤其是微信社群的运营。但这样运营带来的结果就是,*日记被贴上了网红产品的标签。

据了解,*日记有上百个客服个人号,大多以“小完子”的统一人设对外。*日记会通过线下门店的福利,或者是收到货品之后的红包,引导用户关注该微信账号,第二步就是在微信生态中实现裂变。用类似的玩法,拼多多和瑞幸都曾经在短期内获得大量用户增量。

加上*日记定价比较低,一般在49-129元之间,甚至为了带动销量,还会采取第二件9.9元的价格销售,虽然性价比很高,但很难给人一种“大牌”的感觉。

从投放方面看,*日记也主要是选择KOL和KOC合作。根据招股书显示,*日记合作的KOL超过1.5万个。

因此,有业内人士认为,未来*日记想要改变品牌调性,提升自己的客单价,是有一定难度的,除非重新打破目前的营销体系,走中高端营销。

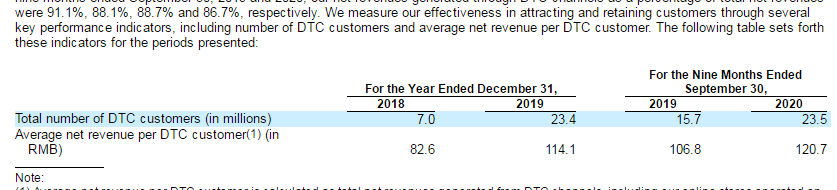

从招股书披露的数据来看,2019年,*日记DTC用户的客单价是114.1元,2020年前三季度,烧掉了20亿营销费用之后,客单价提升至120.7元,增长还是相对有限。

在饱和式轰炸营销之后,新媒体营销的边际效应势必不断下滑,伴随着线上流量越来越贵,*日记的进一步增长。还需要依靠复购率的提升。

在招股书披露的数据中,2020年,*日记的复购率能到30%。在上述营销人士看来,这个复购比例还是比较高的,毕竟*日记现有的用户基数已经达到了2350万。

而提高复购的一大手段就是不断推出新品。每年3-4月,也就是618前,或者是双11之前的9-10月,*日记会集中推出新品。有媒体拉取了药监局化妆品备案数据,截止从2018年到今年6月底,*日记一共备案了1553款产品。

此外,*日记的母公司逸仙电商还收购了小奥汀、Galénic,打造品牌梯队。

开发和收购新品在提高复购之外,也能拉高产品壁垒。但新品推出后又面临更大的营销费用推向市场。

值得注意的是,相对于20亿元的营销费用,*日记今年前三季度在研发方面的投入只有4000多万元,还相对较低。摘掉“网红品牌”的帽子,产品力是重中之重,而研发则扮演着关键的角色。

好在此次IPO募集的资金当中,有相当一部分讲投入到研发领域,而且,*日记的高层也意识到研发的重要性,曾提出,要做一家“有芯片”的美妆企业,并且建立生产基地,加大品控力度。

为什么*日记不是下一个御泥坊?

*日记爆红之后,不少消费品牌都开始研究它们的运营方式,营销打法,以求能打造下一个爆款。

比如大众知名度更高,转型更为迫切的传统老牌如百雀羚等,凭借社媒营销起家的同期老对手WIS、HFP;直接以短视频营销和红人直播走红的新锐品牌花西子、半亩花田、橘朵等。

这些品牌在营销手法上,大同小异,都是通过新媒体渠道投放KOL,进入头部主播直播间,或者是算好ROI,猛砸信息流投放起家。但真正参与过*日记营销的从业人士会发现,*日记的营销跟大多数品牌的营销逻辑,还是不太一样。

举一个简单的例子,常规的营销逻辑中,往往是先生产出产品,然后针对产品的特点,挖掘卖点和营销点;但*日记的逻辑是,先找到一个话题营销点,然后通过联名的方式根据热点话题反向开发产品。

动物眼影盘就是个典型案例。*日记之前开发过一款小狗眼影盘,开发这款产品的初衷,是因为李佳琦直播间的狗狗NEVER深受粉丝喜爱,而且,这个盘中的每一款颜色都是由李佳琦亲自挑选。

如此营销先行的思路,可能让大多数品牌望尘莫及。

但事实上,“太会营销”的品牌,往往给人速生速朽的印象。逸仙电商能否真的做成“互联网行业的欧莱雅”,势必要经历更多挑战。

在雪球上,就有用户提问,*日记能否一直这么火下去?上市之后,会不会成为下一个御泥坊?毕竟,这两个品牌的主要销售渠道都在线上,甚至都在淘系内,营销方面也有一些相似之处。

御泥坊是A股洗护类电商上市公司御家汇旗下的核心品牌,也是知名淘品牌。当年御泥坊抓住淘宝流量红利,配合自身营销迅速做大。

从2010年与《天天向上》节目合作宣传泥浆面膜之后,御泥坊当年的销售额暴增10倍,随后,御家汇登上多档湖南卫视美妆时尚类节目,并与影视作品大量合作,不断利用流量造势,并且制造营销话题,2011年销售额就接近2亿。

但2018年御家汇上市后,连续两年业绩都不是很出众,业务多方面出现问题。

尤其是御泥坊近两年出现了大量库存积压,存货周转天数达到227天,而一般的护肤品行业产品库存周转天数只有90-120天;此外,在产品毛利率方面,御家汇的毛利率也比较低,三款产品平均毛利率在40%左右。

有业内人士评价,御泥坊过于重视争夺线上流量,而未重视品牌,导致这家公司上市后“瘫痪”了两年。

但*日记其实与御泥坊有很大不同。

首先是所属的领域不同。

御泥坊主要产品是面膜,属于洗护类产品。这类产品的研发周期比美妆更长,用户购买洗护产品看中的是产品成分,或者性能,比如美白,抗衰老等几个固定效果;但美妆不同,用户购买美妆主要看是否潮流,颜色和设计是否更美观。

其次,市场环境和玩法都不同。

跟御泥坊刚刚诞生的10年前相比,如今随着抖音快手等短视频平台的崛起,国产消费品已经打开了三四线,乃至更下沉的市场。如今的新国货品牌显然有着更大的机会。

御泥坊当年主要是与电视台绑定,运营淘内流量造势;但今天,淘系的流量和玩法已经不是10年前可比,而且,更大的站外流量不再是电视台,而是各种社交平台。

在当下消费习惯迅速变化的情况下,每个品牌做到领域内*的位置,都是天时地利人和的结果,不是轻易能复制的。

一位服务过*日记的供应商表示,和其他网红品牌相比,*日记的基因已经开始逐渐蜕变。

“整个团队的招聘,在资质和专业度上,不亚于阿里和滴滴这些大公司。他们既有校招,也从各大平台挖了大量职业经理人进入公司管理团队。即便其他贴牌产品能复制他们的营销手段,也很难复制他们这样的团队,他们清晰的知道自己的用户在哪里,并能以精准的价格将货品送到他们手里。”一位日本化妆品代运营商表示。

洗护类产品想要在行业内出头很难,因为研发配方难以掌握,周期长,风险更大。这个领域往往被几个巨头垄断。不仅仅是国内,国外也一样。但彩妆不同。

“目前它是有很多问题,比如潮流变化快,获客成本和留存成本高,需要投入巨额营销费等,但长远来看,彩妆不像化妆品那么难突围,依靠长期品牌推新,格调提升,品牌打造,本土品牌机会很大,就像奶茶界的喜茶,潮玩领域的泡泡玛特。”一位投资人表示:“这些新消费品类要是结合当下的市场新趋势,用新视角去看,也要给他们成长的耐心。”

【本文由投资界合作伙伴微信公众号:剁椒娱投授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。