2020 年 11 月 4 日,依图正式递交了在科创板上市的招股说明书。这家公司是国内计算机视觉领域的“四小龙”之一,最初以 AI 算法著称。但招股书中的依图,已经和刚创立时大有不同。

依图在招股书中清晰地描述了当前的定位:依图科技是一家世界*的人工智能公司,以人工智能芯片技术和算法技术为核心,研发及销售包含人工智能算力硬件和软件在内的人工智能解决方案。

简而言之,依图现在是一家芯片和算法兼具的公司,提供给客户软硬结合的算力方案。所以,依图虽然创立之初以算法著称,但现在已是一家不折不扣的算力公司。

依图为什么要从算法深入到芯片?一家软件出身的公司,能做好硬件吗?做芯片是件非常耗费资金的事,依图投入了多少?来到上市关口,依图财务情况如何?带着这些问题,我们深入到依图招股书和发展历程中寻找答案。

依图是怎么从算法公司变成算力公司的?

2019 年 5 月,依图发布求索芯片,后续发布基于求索芯片的原石系列服务器、前沿系列边缘计算设备,开启了作为一家算力公司的征程。在此之前,依图主要销售软件产品。

从算法做到芯片,从销售软件到提供整套算力方案,实际上是依图顺应 AI 发展做出的主动调整。

过去很长一段时间里,业界似乎默认了 AI 的形态是软件。然而,早期的计算机并不区分软硬件,软硬分离的概念随着计算机系统复杂度的增加而逐渐演化,在 wintel 联盟时期到达顶峰。

随着 AI 算法的发展和深入到各行各业,大数据和 AI 算法的相互作用变的更加复杂,硬件和软件对端到端性能都有难以厘清的影响,算力新形态又一次将硬件和软件更加紧密地耦合在了一起。

这使得 AI 算力有着软硬一体,垂直整合度高的特点。传统的芯片、服务器、软件和算法的技术和产品层状结构,已经不能满足 AI 算法发展的要求。

算法和算力间的矛盾日益凸显,应用 AI 的公司要么牺牲算法性能,削足适履;要么没有先进算法,空耗资源。在落地 AI 的过程中,依图很早感知到了这个问题,并且主动做出相应的探索与突破。

并且,从更宏观的角度来说,科技自立自强成为国家发展的重要战略支撑, 国家大力发展芯片产业,两期超过 2000 亿元的“国家集成电路产业投资基金”投向芯片相关上下游,为关键核心科技创新提供金融保障。本次,依图计划通过在科创板上市募资 75 亿元,其中56%用于芯片及相关产品的研发,也十分巧合地与国家战略方向相一致。

这么梳理下来可以发现,依图作为一家算法公司,深入到芯片环节,也是符合行业发展规律、顺应大势所为。

不过,作为一家算法出身的公司,依图有什么底气去做成芯片这么难的事?我们可以从两方面来看:AI 芯片设计思路,和上海完善的集成电路产业基础。

首先,依图做的 AI 芯片,不同于传统通用芯片。随着摩尔定律濒临失效,工艺制程提高对芯片计算性能的作用逐渐降低,通用芯片逐渐不能满足深度学习模型发展的需要,AI 定制芯片成为主流,芯片设计进入到“算法即芯片”的时代。

这正是“AI 算法公司”依图的机会——只要找对芯片的应用场景,并准确预判该场景下最适合的智能算法,然后根据两者定制硬件,就能打造出更高性能的 AI 芯片。

依图在招股书中对此作出解释:求索芯片的架构设计与 NVIDIA Tesla GPU 系列芯片和 Jetson 系列芯片均不同,集成了 ARM 架构通用计算单元、ManyCore™️人工智能计算单元和图像视频解码单元。

求索芯片具备人工智能推理计算的端到端处理能力,在单颗芯片内完成全部计算步骤,将低带宽高延迟的芯片间通信转化成为高带宽低延迟的芯片内通信,实现了成本、功耗和吞吐效率的*化。

其次,芯片作为制造行业,极度依赖上下游产业链。依图所在的上海,具备完整的芯片产业链,包括先进芯片制造、芯片设备制造、设计服务、封装测试、EDA设计辅助软件、IP模块供应商、内存芯片等。

上海也非常擅长发挥自身优势,通过政策推动集成电路和人工智能两大领域协同发展。背靠这样的产业资源和政策利好,依图在造芯路上,多了很多优势。

此外,上海作为超大规模城市,具备其他城市无法比拟的丰富应用场景,并且积极鼓励人工智能最新成果在上海率先试水,如高度复杂的城市管理系统。这为依图不断改进 AI 芯片和算法,提供了独特的“压力测试”条件。

依图财务状况如何?

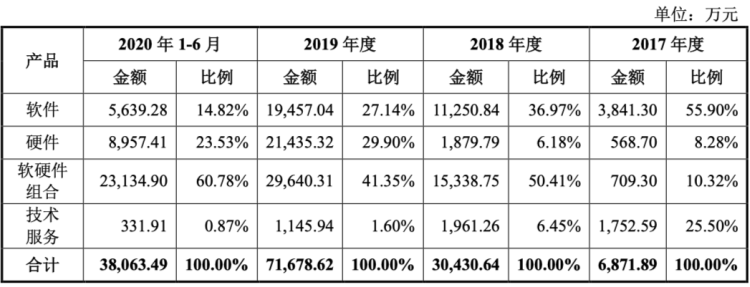

作为一家提供 AI 算力的公司,依图的业务领域聚焦于智能公共服务和智能商业。从客户需求出发,依图提供了灵活的解决方案,包括软件、硬件、软硬件组合以及技术服务等。在硬件方面,依图目前没有对求索芯片进行单独销售,而是出售基于求索芯片的原石系列服务器和边缘计算设备。

2017 年至 2020 年上半年间,依图已为国内 30 余省、自治区、直辖市及境外 10 多个国家和地区的 800 余家政府及企业终端客户,提供产品及解决方案。

招股书透露,2017 年至 2020 年上半年,依图的营业收入分别为 6871.89 万元、3.04 亿元、7.17 亿元和 3.81 亿元。

如果看完整年份,依图的营收数据呈现逐渐上升趋势。2018 年 3.04 亿元,同比增长 342.8%。2019 年 7.17 亿元,同比增长 135.9%。

再把营收来源拆分来看,随着依图 2019 年推出自研芯片,硬件及软硬组合的解决方案销售收入,所占比重越来越高。2017 年至 2020 年上半年,来自上述部分的收入分别为 1278 万元、1.72 亿元、5.11 亿元和 3.21 亿元,占营收比例分别为 18.60%、56.59%、 71.25%和 84.31%。

依图在招股书中表示,随着 2019 年 5 月求索芯片发布,基于求索芯片的原石服务器凭借出色的性能及成本优势得到市场广泛认可,在硬件及软硬件组合的解决方案中逐渐占据重要位置。

与此同时,硬件产品为依图的高毛利水平奠定了基础。2017 年至 2020 年上半年,依图的营业毛利水平持续提升,分别实现毛利率 57.39%、54.55%、63.89%及 70.99%,已经高于同领域主要可比上市公司的毛利率水平。

净利润方面,依图的表现似乎不是那么好看了,2017 年至 2020 年上半年亏损分别为 11.66 亿元、11.61 亿元、36.42 亿元和 12.99 亿元,加起来亏损了约 73 亿。

通过研究依图招股书可以发现,亏损主要原因是两个方面。其一,依图是创业期的创新驱动型企业,在技术研发和市场开拓方面,需投入大量资金。其二,优先股公允价值上升导致 70% 的亏损,四年累计 51 亿,这也是造成账面亏损的最主要原因。

先来说*个方面。众所周知,算力和芯片的研发,都需要资金大量投入。以2020年上半年为例,依图营收3.8亿元,研发费用为38,100.38万元,占营业收入比例为100.10%。

并且,依图尚处于创业期,需投入大量资源用于市场开拓,如扩充营销团队人员、加大市场推广力度等。

接着看第二个方面:优先股公允价值上升导致 70% 的亏损。

中国证监会网站介绍,优先股是一种区别于普通股的股份种类,通常具有固定股息,并须在派发普通股股息之前派发,但其股份持有人参与公司决策管理等权利受到限制。同时,优先股股东往往有选择权,在公司业绩达到特定目标的情况下,能以特定比例将优先股转位普通股。

据雪球财经,这种股份对投资者有一定的吸引力,因为当公司经营状况良好,分红较多时,他们可以行使转换权,将优先股转换成普通股,获取普通股股东的利益;而在公司经营状况不佳时,又可不行使转换权,转而享受优先股股东的固定股息。因此,一些公司为了多吸引投资者,往往会发行可转换优先股。

依图在招股书中透露,公司报告期内经营收入持续增长,人工智能芯片及算法技术保持行业*水平,公司自成立以来开展了多轮次的优先股融资,整体估值不断上升以致优先股公允价值不断上升,使得各期分别形成公允价值变动损失 9.83 亿元、5.45 亿元、26.19 亿元和 9.36 亿元,累计约 51 亿元,占总亏损 73 亿元的约 70%。

以依图 2020年上半年为例,净亏损约 13亿元,因发行公允价值变动损失 9 亿元。减去这 9 亿元,依图在 2020 年上半年实际亏损不到 4 亿元。可见,优先股公允价值上升,对依图账面亏损数字影响有多大。实际上,过去上市的新经济企业中,小米、美团和美图,都曾因为优先股公允价值上升而导致巨额亏损,但这并不能直接表明公司的实际经营状况。

依图在招股书中表明,如本次发行上市后,已发行优先股将全部转换为普通股,未来期间公司优先股公允价值变动损失对损益的影响将消除。

总的来说,依图虽然目前还没有盈利,但其主营业务趋于稳定,芯片和算法双轮驱动模式逐渐成型,营业收入也逐年扩大,预期公司未来业绩有望扭亏为盈。

【本文由投资界合作伙伴品玩授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。