11月17日,在疫情阴影下起起落落大半年的Airbnb用一纸IPO申请吸引了外界的视线。

这家民宿共享平台上一次受到如此大范围的关注还是在今年5月,当时Airbnb创始人兼CEO Brian Chesky在内部信中宣布公司将裁员 1900 人,占总员工数的四分之一,并缩减对核心业务之外的投入。

后来随着全球范围内疫情的起伏,Airbnb的生意在部分地区迎来回暖,在另一些地区仍然受挫,而各地不同的疫情走势、官方政策和人们的出行意愿都处在不断的变化之中。

据外媒报道,去年Airbnb估值达到310亿美元,但在疫情冲击下该数字一度掉落至180亿美元,近乎折半。在当下的时间节点上市,真的意味着Airbnb已经一扫颓势了吗?市场对Airbnb的信心和预期又是否可以重回往日的水平?

招股书里的秘密

在招股书中,Airbnb首次向外界披露了近六年内的经营情况。就2020年来说,前九个月总营收25.2亿美元(按当期汇率约合165.1亿人民币),同比下降超30%,净亏损较去年翻倍,约7亿美元。

这两个数字并不乐观,不过分季度来看,Airbnb的业务确实表现出逐步恢复的趋势。2020年三季度该公司总营收13.4亿美元,同时实现扭亏,录得净利润2.2亿美元。

在招股书中,Airbnb还披露了其他重要经营数据,例如“夜晚和体验(Nights and Experiences)”预订量。今年前三季度该平台“夜晚和体验”预订量下降41%至1.5亿,对体验服务的预订量仅为去年的三分之一,降幅更为明显。

具体来说,“夜晚和体验”预订量在第三季度有所改善,提升至6180万。对于该现象,Airbnb分析为“北美和欧洲的强劲业绩,尤其是国内和短途旅行的弹性,推动了人们对Airbnb的兴趣,这使得这种情况得到了改善。”

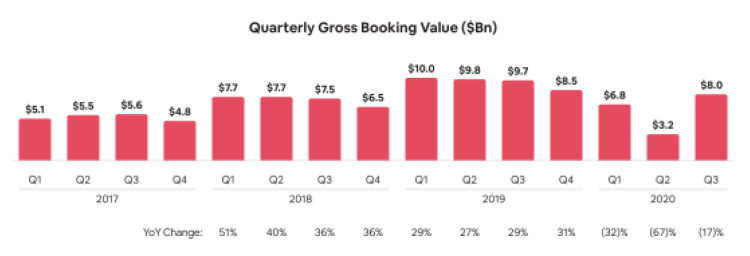

GBV(Gross Booking Value,预订总额)也是衡量酒店民宿类公司的重要指标,与电商行业较为关注的GMV(成交总额)相类似。2020年前9个月,Airbnb的累计GBV为180亿美元,较去年同期的294亿美元下降39%。其中第二季度下降最为严重,GBV下降率达到67%。随后由于旅行需求的反弹,该公司在2020年第三季度实现了GBV的增长,但仍较去年同期下降了17%。

▲Airbnb各季度“夜晚和体验”预订量,图源招股书

▲Airbnb各季度GBV(预订总额),图源招股书

除了各项指标的数据,Airbnb的地区性表现也值得关注。根据“夜晚与体验”预定量、GBV和营收等方面综合衡量,疫情之后北美的复苏最为强劲,Airbnb的主要收入来源也从EMEA地区(欧洲、中东和非洲)转移到北美。2020年的前9个月,全球平均每“夜晚和体验”预订的GBV为122.47美元,北美地区则高达172.97美元,远超EMEA地区的100.80美元,亚太和拉丁美洲地区则相对更低。

同时,作为依托于旅游行业的共享民宿平台,Airbnb的季节性波动同样明显。对于北半球而言,通常旅游旺季为每年的6-9月,那时人们出游需求暴增,能动有效拉动Airbnb的订单量和营收。观察该公司数据可以发现,即使是去年一切正常的情况下,Airbnb仅有三季度盈利2.7亿美元,余下四分之三的时间内无法摆脱亏损状态。而今年前九个月中,依然只有三季度录得净利润2.2亿美元。

如此说来,今年三季度该公司实现扭亏究竟是彻底摆脱疫情阴影还是借旅游旺季之力短暂回血,现在还无法得出结论,后期需要参考今年四季度营收数据等信息。

咬牙熬过寒冬

Airbnb创始人兼CEO Brian Chesky在接受采访时曾透露,“我们花了12年的时间打造了Airbnb的业务,在4-6周的时间里几乎失去了这一切。”当时有媒体据此推测爱彼迎濒临破产,虽然很快遭到爱彼迎官方辟谣,但可以看出疫情对Airbnb的打击无疑是巨大的。

为了减少疫情带来的影响,度过这段艰难的时光,Airbnb想出了各种各样的方法,不过归根到底还是两个对策,“开源”和“节流”。

节流是每个受到疫情冲击的公司都会首先思考的方向。对于Airbnb来说,节流措施包括裁掉约四分之一的员工,创始人和高管带头停薪、降薪,缩减营销支出,减少非核心业务的投入等。

至于开源方面,Airbnb发现国内和短途旅行的人数有所增加,越来越多的用户倾向于车程范围内的短途游、周边游,因此他们更新了网站和APP,有针对性地推广本地和非城市的住宿以满足住客的需求。

除了自身业务方面的拓展之外,Airbnb还在今年4月从私募股权公司 Silver Lake 和 Sixth Street Partners 处筹集了10亿美元,设法为自己“输血”,不过外界还不太清楚这笔融资具体被用在何处。

在招股书中,Airbnb将疫情列为公司首要的风险因素。在未来一段时间内,这家公司所要面临的主要挑战依然是新冠病毒传播和与之相对应的封锁措施。

在它的大本营美国,为了遏制疫情的扩散,芝加哥、圣地亚哥、亚特兰大等城市近期都提出或通过了更严格的短租规范或禁令, 这些限制性政策很可能令该平台在北美地区的订单量和GBV的增长陷入停滞或者再度显示出颓势。

一些业内分析指出,由于经营数据的不利和新冠疫情带来的旅游业寒冬,即使Airbnb今年顺利于纳斯达克上市,市场对它的反响仍然充满了不确定性。

共享经济巨头上市隐忧

市场对于Airbnb的另一个隐忧则是源于Uber、Wework等共享经济企业上市历程的前车之鉴。

Uber和国内的滴滴等网约车公司相似,招募具备一定资质的司机和车辆,通过平台调配给有乘车需求的用户。便捷高效、相对便宜的价格使得Uber迅速扩大用户规模,其经营模式也得到一定的认可,*时期的估值曾接近910亿美元。

不过Uber所打造的传奇并没有持续太久,去年5月11日上市破发,首日下跌7.62%,报收于41.57美元,总市值697亿美元。一方面,市场对Uber所代表的零工经济的发展潜力感到担忧;另一方面,Uber存在不正当竞争、以亏损为代价烧钱抢占市场等问题,其业务模式的可持续性不被看好。

在共享办公领域,WeWork也曾经作为明星企业备受追捧,到2019 年初,WeWork的估值一度高达 480 亿美元。可惜好景不长,Wework递交的招股书中披露了它的巨额亏损,同时不合理的组织架构也引来大量质疑。迫于多方压力,最终该公司于2019年9月底撤回IPO申请。

不过完全按照Uber和Wework的发展历程来预估Airbnb也并不合理。以Wework为例,它对资产和现金流的倚重程度远高于后两者。Wework模式的核心在于,先对大型办公场所进行租赁并翻新,再以短租的形式分开转租给其他公司,以此赚取长租与短租之间的价差。

一旦资金链发生断裂,Wework将从根本上丧失对整个运作模式的控制力,同时前期的巨大投入也导致盈利困难。但对Airbnb来说,平台在民宿方面的前期投入、维护成本较少,属于轻资产型企业,就像这次疫情期间,一旦下调非核心开支,经营压力可以得到一定的缓解。

据推测,为了避开美国大选的“余震”,Airbnb可能会选择在今年12月份上市。作为一个核心业务和上市进程都受到疫情较大冲击的公司,它选择的这个首发时间节点不可谓不“刺激”,很难说最后是它用自己的业务模式和韧性感动市场,还是市场给它迎面浇上一盆冷水。

一切都在上市时见分晓。

【本文由投资界合作伙伴品玩授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。