“好几万人一起直播”“每个助教负责100名学生”“原价4350,按直播间价格算3598”“家长您放心,我们在北京的中关村、博彦科技大厦、文思海辉大厦都有线下办公室”······

自称毕业于北京第二外国语学院,名为白老师的跟谁学助教对这套推销话术显然娴熟于心。

面对36氪对参与直播学生过多的质疑,白姓助教没有就上课的准确人数进行回答,仅机械重复:不影响直播教学质量。

以1万名学生的保守数字计算,36氪咨询的这门小学一年级英语拼课中,1位授课老师加上100名助教,至少能为跟谁学创造3598万元的流水。

凭借这样的“大班课”模式,跟谁学的卖课能力击退了熊、香橼、浑水等多家空头的15次做空。自上市以来,跟谁学的股价最高涨到过142美元,市值一度超越新东方。

但最新财报数据却表明,跟谁学的增长引擎正在失灵。11月20日,跟谁学发布2020财年Q3财报,连续九个季度盈利的局面就此终结。巨额亏损下,市场情绪遭到严重冲击,当日跟谁学盘中最高大跌22%。

在外界看来,跟谁学所有的问题都指向了一个词——烧钱,果真如此吗?

跟谁学全身心投入的在线大班课赛道中,烧钱获客并不是稀奇事。但跟其他机构比起来,跟谁学的忧虑在于,其营销费用暴增的情况下,却没有换来经营的暴涨。

失去明星成长股的光环,跟谁学的故事还讲得动吗?

烧钱越多,增速越慢?

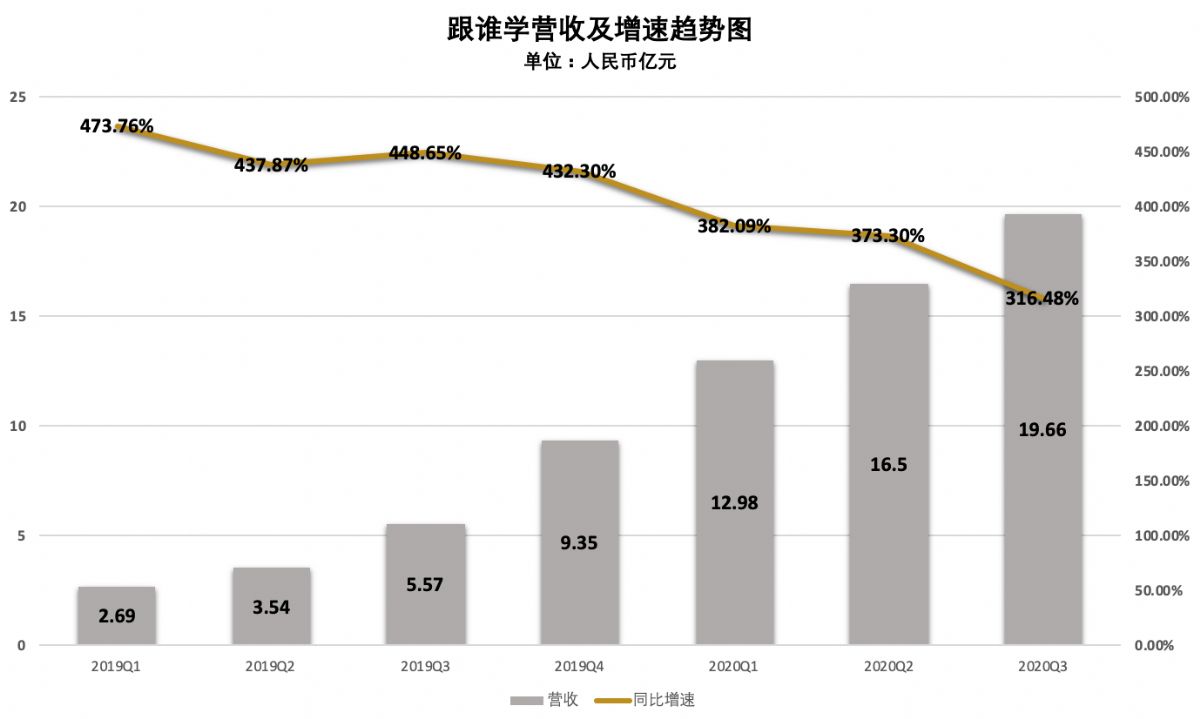

从2018年起,跟谁学连续8个季度实现规模化盈利,净收入连续6个季度同比超过4.5倍,连续5个季度的增速超过了400%。

一众在线教育机构纷纷陷入亏损,跟谁学的战绩亮眼的有些“不合时宜”。做空机构香橼称,跟谁学的业绩“太好以至于不真实”(toogoodtobetrue)。

细究跟谁学的*业务数据不难发现,裂痕早已出现,且有继续扩大的趋势。2019年Q2,跟谁学的销售费用为1.69亿,2020财年Q2增加至12.05亿元,最新季度营销费用再次飙高至20.56亿元。

36氪翻阅财报数据后发现,跟谁学本季度的市场营销总费用已经超过了当季营收的19.66亿元,跃居在线教育企业烧钱排行榜中的*名。

不过,巨额营销费用投入换来的成绩却有些让人失望,近7个财季以来,跟谁学的同比营收增速持续降低。

(数据来源:Wind | 制图:36氪)

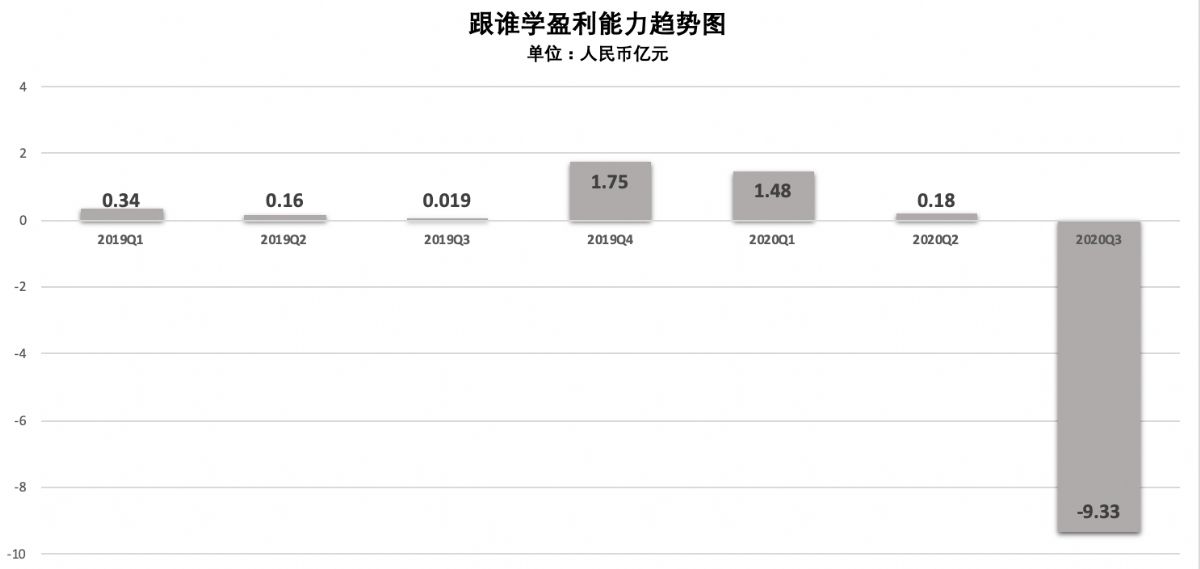

更重要的是,跟谁学的净利润首次转盈为亏。这一季度,跟谁学录得净亏损9.33亿元。

(数据来源:Wind | 制图:36氪)

营销费用和盈利变化趋势成反比,明明是暑期黄金招生期的第三财季,跟谁学引以为傲的低成本获客模式缘何“哑火”?

社群运营软件WeTool的封禁成为直接导火索。今年5月底,腾讯彻底封禁了WeTool,导致跟谁学利用微信社群低价获客的模式被阻断。

在中信建投证券教育行业首席分析师叶乐看来,“在目前在线教育激烈的竞争态势下,跟谁学今年收入体量已经行业前三名,再以行业一半客成本取得超出行业一倍以上的高增长,确实不可持续”。

从投放角度看,基于抖音、快手社交平台,跟谁学的广告和猿辅导的广告差距不大。从课程模式看,在线大班模式壁垒较低,先发者不一定打得过后续闯入赛道的选手。

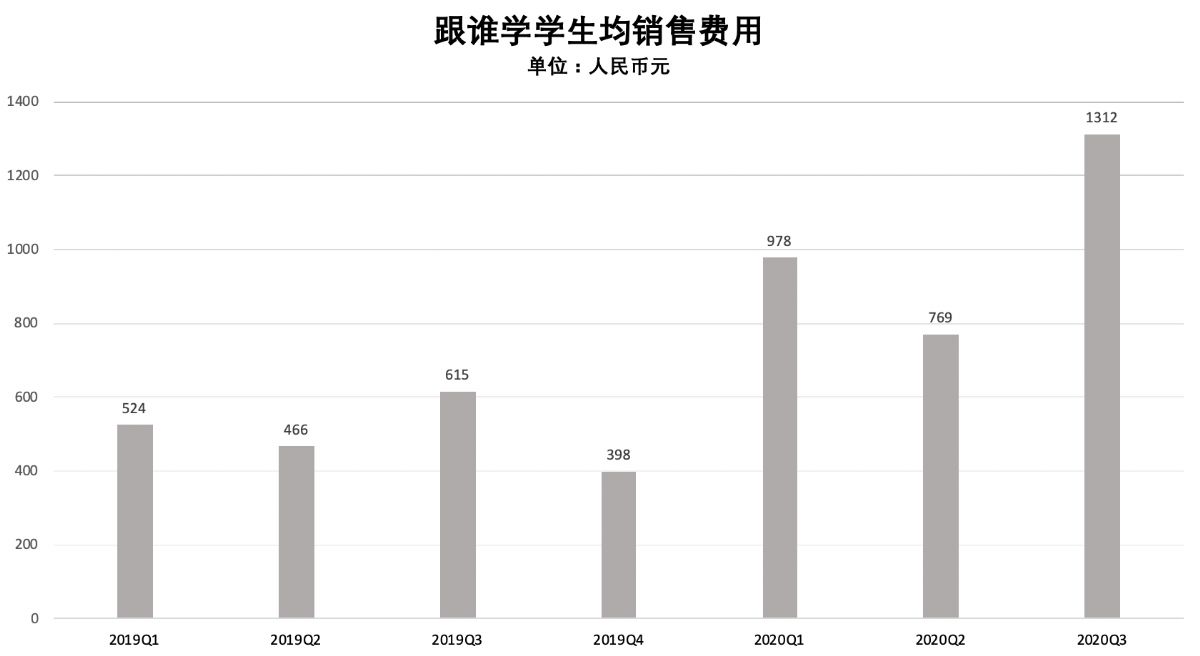

数据也表明,跟谁学的获客成本正在上升。

东方证券研究所数据显示,从2019年Q1至2020年Q1,跟谁学单季正价人次获客成本分别为524元、466元、615元、398元、978元。

到了2020年Q3,跟谁学在线直播大班课正价课付费人次达156.7万,算下来,单个学生的平均销售费用达到了1312元。

(数据来源:东方证券、Wind | 制图:36氪)

叶乐对36氪表示,他预测跟谁学平均获客成本短期往下走的可能性不大。“四季度营收增速很可能只有一倍增长,明年肯定还会掉,”他表示,不止是跟谁学,整个行业大概率都会“往下掉”。

在线教育赛道全面对垒

无数双眼睛盯着的,与其说是跟谁学,不如说是在线教育行业何时开启从顶点滑落的宿命。

疫情影响下,在线教育常态化的趋势愈加明显。根据QuestMobile数据表明,中国在线教育用户群体中,K12领域用户规模*,月活跃用户达到2.19亿人。嗅觉灵敏的资本率先闻风而动,涌向K12赛道上的企业。

今年以来,一级市场中,猿辅导拿到了22亿美元融资;作业帮完成了7.5亿美元融资;掌门教育获得超4亿美元融资;火花思维获得2.5亿美元融资;豌豆思维完成近2亿美元融资......

二级市场中,好未来通过定增拿到15亿美金;新东方通过在香港二次上市募资15亿美金.....

然而资金炒高的不止是公司的估值或股价,还有获客成本。

一名在教育赛道具有多年投资经验的业内人士透露,随着线上流量价格高居不下,四季度在线教育机构可能会加大线下流量的获取,在线下建推广的网点或与线下机构合作。

“现在形式变化太快,实在不好说。”谈及未来在线教育行业的判断,该业内人士言辞间透露出几分犹豫。他向36氪强调:“线上流量太贵,(转向线下)被逼无奈吧。”

针对在线教育的生命周期处于哪个阶段的问题,前文提及的分析师叶乐则给出了“中期”的判断。

他表示,目前行业的渗透率在5%左右,短期来看,15%至20%是在线教育渗透率的天花板。“乐观来讲,这个时间需要3到5年。”

国金证券分析师吴劲草在接受媒体采访时也曾表示,伴随在线教育赛道高投入流量争夺战的持续推进,未来2到3年内,行业有望进一步整合,最终大概率只能存活2家至3家巨头,形成行业垄断的格局。

“拿到更多的流量,才有机会占领更多的市场份额。”这是学而思网校、新东方在线、跟谁学、网易有道、猿辅导、作业帮们达成的共识,也是他们背后的股东、投资人审视“是否值得继续”的关键指标。

跟谁学还有机会吗?

在教育行业评判流量的标准并不复杂,付费人次能够说明很大的问题。

根据公开数据显示,作业帮暑期正价班学员就读人次超过171万;猿辅导同期正价在读学生人数约为220万,跟谁学K12正价课付费人次为114.7万。

付费人次之外,跟谁学的短板还体现在生源结构上。

教育具有天然的续费属性,小学是初高中的入口学段,且用户生命周期更长、基数更大。而跟谁学的生源为“倒三角”结构,高中、初中、小学阶段学生数量依次递减。

焦虑的气息扑面而来。

跟谁学CFO沈楠曾经表示,“在广告端的支出确实要比行业头部要少很多”。但今年以来,跟谁学一改“没有付费做过任何的路牌广告、灯箱广告和电视广告”的传统,连续冠名等多档综艺节目。

激烈的竞争态势下,跟谁学的成长空间正在无限度地遭遇挤压,因而迫切需要给资本市场打上一针强心剂。“捕获”低龄生源,成为跟谁学*抓住的一根稻草。

10月中旬,跟谁学进行战略升级,将旗下K12业务(中小学教育业务)整合至核心产品高途课堂。近期,跟谁学又收购了主攻小学业务的朴新网校。

一名接近朴新网校的知情人士透露,朴新网校小学在读生源在20万人左右(包括低价引流课和正价课),收购朴新网校很可能是跟谁学应对做空的关键棋子。

该知情人士表示,按照投资的基本算法看,收购朴新网校有利于跟谁学“做大估(市)值”。

他举例,“同样1元的收入,朴新的估值如果是10倍,那么估值是10元,放在跟谁学,估值是50倍,那么估值就是50元。”

作为分析师的叶乐则没有这么乐观,他认为按照行业季度平均30%的流失率计算,对于跟谁学而言,这二十万生源不过是杯水车薪。据他预估,最后真正增加到的学生可能不会超过5万人。

抛开市场的各种杂音,跟谁学发出的声音依然亢奋。

根据首席财务官沈楠在财报会上的说法,“四季度将迎来全年留存率最高的季度,届时市场费用和招生费用都会减少,几乎没有,我们可以获得数十亿元现金进账。”

不过,留给跟谁学的时间已经不多了。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。