据适道 (ID:survivalbiz) 了解,11月29日微博上认证用户相征(前华纳音乐/环球音乐中国区市场总监)发帖称:“江湖传闻,虾米将于明年1月关闭,一个时代要结束了吗?”。

据果壳放大灯消息,虾米音乐主编和运营总监目前在北京开会,回去要执行一些人员变动。虾米音乐很可能将要解散。

虾米音乐诞生于2006年,当时还没有移动互联网,PC时代虾米音乐的载体是虾米网。最早的时候还不叫虾米网,叫EMUMO,取的是EARN MUSIC&MONEY。

可见,虾米音乐网创办早期,处于理想主义阶段,2013年被阿里全资收购后,却逐渐失去了江湖地位。如今,且不论虾米音乐是否会关闭,但其一直面临用户下滑、拉新难的问题,月留存率的数据也差强人意。

从天天动听、到优酷土豆、再到UC,再到如今的虾米,这些公司无不具有相同的特征:它们被收购前均在各自领域表现不错,进入阿里系后,却纷纷从头部玩家中掉队。

“阿里做大文娱的气质不对。”这是事实,还是巧合?

昔日的鄙视链最顶端,却失去了6亿音乐市场

在音乐圈的用户群中存在这样一条鄙视链。

用虾米的瞧不起用网易的,用网易的瞧不起用百度的,用百度的瞧不起用酷狗的,然后大家一起瞧不起QQ音乐。

然而,时过境迁,如今QQ音乐已经一跃成为江湖老大,而网易音乐和虾米音乐还在盈利的压力下苦苦挣扎。

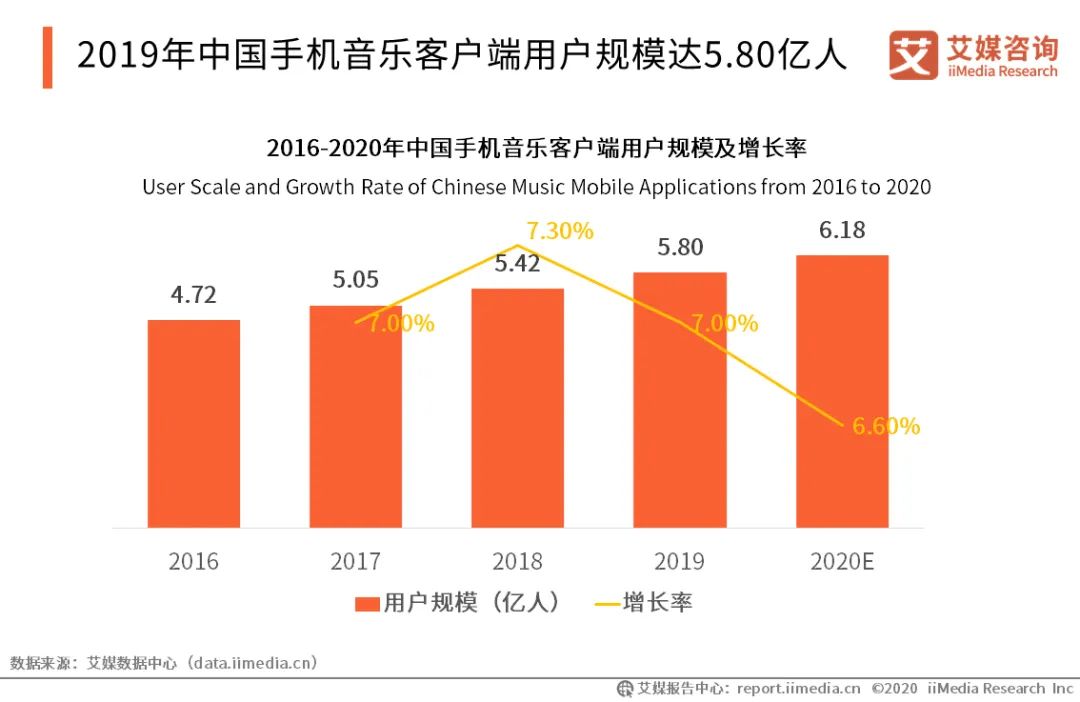

iiMedia Research(艾媒咨询)数据显示,2019年手机音乐客户端整体用户规模较上年增长6.6%,达5.80亿人,预计2020年将增至6.18亿人。

月活跃用户数量方面,2019年12月QQ音乐、酷狗音乐和酷我音乐三大APP用户活跃程度相对较高,活跃用户数分别为31644.1万、26799.1万和11684.7万。

确实,中国手机音乐客户端用户规模一直在稳步增长,这个行业虽然垂直,但十余年如一日的增长,十分诱人。

2019年,手机音乐客户端整体用户规模较上年增长6.6%,达5.80亿人,预计2020年将增至6.18亿人。庞大的基础用户规模以及日渐形成的付费习惯,进一步凸显音乐客户端商业价值。

虽然商业价值潜力巨大,但是传统音乐类产品看起来付费形式比较单一:广告投放、内容付费、免费增值是所有内容类产品(比如视频、阅读类软件)的主流的盈利模式,音乐商城和票务系统算是音乐行业比较创新的盈利方式。

而一个产品在市场中能否生存,除了能满足用户的需求之外,同样重要的就是它能否商业化,好的产品必须具备好的盈利方式。

虾米音乐在这一点上则“输在了版权”。

左手版权,右手算法

2017年,拥有周杰伦音乐版权的杰威尔音乐不再对网易云授权,造成了网易云音乐上周杰伦粉丝的大量出逃。

那段时间,网易云音乐的歌一片一片的变成灰色。网易云音乐的用户一片哀嚎。

大家忽然发现自己喜欢的歌手下面不仅音乐听不了了,而且连评论都看不了。

没有内容的APP,就只是个空壳子。

相比QQ音乐和网易云音乐,虾米拥有的版权更是少的可怜。

虽然其主打“精品”和“原创”,但是一来主动把庞大的普通受众拱手让人实在说不过去;二来在“原创”这条路上虾米也没有找到合适的变现方式,还因为版权问题被音乐人诟病。

最后,虾米只好主打“算法”,称其除了能根据用户已有的风格推算外,还会推荐用户可能喜欢的风格,这种方式能避免AI算法推荐同质化的痛点。然而这个玩法还是没有跳出传统思维方式,市场也不够大。

2017年末,一匹黑马杀入音乐领域,不仅创新玩的溜,算法更是无人能敌。它就是抖音。

抖音的玩法不同于这些APP,它主要使用音乐来配合短视频音乐的故事行进。却对音乐宣传起到了意想不到的效果。

当年,满地铁满大街都是《学猫叫》,人们蜂拥去听抖音歌曲,一些音乐人也从三大音乐平台转投抖音。同时,抖音的算法背靠“头条系”,有多厉害呢?

简单来说,如果你被一个娱乐类型的视频所吸引并点击,之后你的内容主页就可能被定制成了娱乐类型。随后机器会不断细分采集并记录你的行为标签,从而让你喜欢看的内容越来越精准,可能最后细化到只给你推送”某个明星“的相关新闻或者视频。

虾米的最后一丝优势也荡然无存。

阿里没有内容基因?

前段时间,王兴在饭否上表示:“阿里放弃大文娱已经是一件可以开始倒计时的事了。”

虽然被阿里文娱张威回呛:美团不开茶馆真是可惜了一把手单口相声的表演癖好。

但不得不承认,被阿里大文娱看上的公司仿佛陷入了“魔咒”。

阿里大文娱业务板块成立于2016年,是一系列相关业务的整合,其中包括:阿里影业、合一集团(优酷土豆)、阿里音乐、阿里体育、UC、阿里游戏、阿里文学、阿里数字娱乐事业部。

掌舵人俞永福踌躇满满:“未来三年,阿里大文娱的投入规划将超过 500 亿元人民币。”

可钱是砸下去了,却没听到什么水花。如今天天动听不行了,虾米也快不行了;阿里影业除了《三生三世》没有其他让人印象深刻的代表作,而在电影的投入上应该是*的;优酷土豆一直在亏;阿里文学市场份额也没多大;阿里体育,你知道它是做什么的吗……说是啥都有,但是一个爆款IP都没做出来。

也就UC表现的好一点了,但如果俞永福连UC都守不住,那就太说不过去了。

大文娱对于阿里来说,尴尬的地方在于,它既不能像腾讯那样,能够和主业有很好的协同效应,也难以独立建立很好的商业模式,形成自我造血。

首先,阿里缺乏内容,对版权的漠视就是很好的证明。2015年3月,阿里巴巴宣布将虾米音乐、天天动听合二为一,组建阿里音乐,高晓松任职阿里音乐董事长。但高晓松却搞起”音乐电商“模式,产品体验不良、功能过多过杂,加上本来就没有互联网经验的高晓松领衔,阿里星球很快就开始凉凉。

而不管是腾讯视频、还是爱奇艺这样的大平台,核心负责人都至少有8年以上内容产业和互联网产业的经验背景;连以UGC起家的B站都知道版权的重要性,不断购买版权内容,投资专题纪录片《人生一串》等,拓宽圈层。

其次,阿里没有社交阵地。和电商的多元性不同,社交的本质就是有较强的排他性,用户一旦认准了平台,习惯使用平台结合生活工作场景后,几乎不会用其他平台。所以阿里抢不到腾讯的地盘,腾讯却能抢阿里的地盘,这场较量需要考虑新的切入方式,不是靠砸钱就能搞定的。

阿里似乎也意识到了这一点,把所有好的东西放在一起,并不会产生协同,反而像东北乱炖一锅端,让人看不清重点。

五年过去,阿里大文娱轮换了三任总裁、十位核心高管,2019年,阿里宣布组织架构调整,UC、阿里文学、虾米音乐等并入创新业务事业群,大文娱事业群保留的业务就只剩下优酷、阿里影业、大麦、游戏。2020年9月,*的“现金牛”游戏也被剥离。

从“收购”到“减负”,对大文娱来说,也未尝不是一件坏事。

【本文由投资界合作伙伴微信公众号:适道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。