2020年一场突如其来的疫情让直播电商站上风口,火热程度,一时无二。

此前一年,直播电商的整体市场规模还仅有4338亿元,如今这个数字已超过万亿,并且继续保持高速增长态势,预估2021年将扩大至两万亿。

在刚刚过去的双十一,淘宝*主播李佳琦和薇娅再创直播新战绩,两人的直播累计观看次数加起来超过3亿次,带货的总成交额加在一起超过200亿元,远超北上广等一线城市*商圈的年销售额。

网传薇娅在预热直播的*场就净赚6个亿,全网都在热议李佳琦、薇娅双十一到底能赚多少钱。头部主播的传奇故事,将数百万人卷进了直播致富的美梦中。

淘宝直播总经理曾表示,2019年有超过100万主播加入了淘宝直播。义乌小商品批发市场、杭州服装城等地,聚集着一茬又一茬试图乘上这趟快速发展的列车、实现财富自由的小主播。她们想成为薇娅、李佳琦,却也只能挣扎在成功的前夜。

主播生态圈也遵循二八原则,赚钱的永远是头部主播。今年双十一预售及狂欢期间(10.21-11.11),淘宝直播带货总额高达729亿元,其中薇娅和李佳琦合计带货221亿元,占比超30%,两个人就占了淘宝直播的半壁江山。

当渠道、资源、流量全力倾斜给头部*主播的时候,头部有多繁荣,长尾就有多萧条。

小主播夹缝中生存

“其实到了现在这个时间,再做淘宝直播真的很难很难,市场已经接近饱和了,再优秀的人付出再多的努力,也事倍功半。”一位在淘宝直播一年多的小主播告诉亿欧。

问及原因,她无奈表示:“现在的形式对小主播和新主播来说就是虎口夺食,薇娅、李佳琦、雪梨这些头部主播,通常都集中在晚上八点开播,动辄几百万的观看量,就像黑洞把高峰时段的流量都吸走了。”

淘宝从不偏爱小主播,把大部分流量都给了大主播、明星还有商家。目前淘宝直播生态中有70%都是商家直播,今年双十一淘宝还邀请了300多个明星和400多位总裁参与直播。

有业内人士向亿欧透露,大主播和小主播对接商家拿到的价格有着天壤之别。对于没有流量的小主播来说,能不能播到高性价比的好货,主要看机构的资源。而机构的资源在于手里是不是拥有大量的出货主播,能给供应链带来足够大的好处。

亿欧智库报告显示,MCN机构的寡头效应十分显著。淘宝直播top5的MCN机构中,*的谦寻文化的销售数据是第五名优娃文化的数十倍。

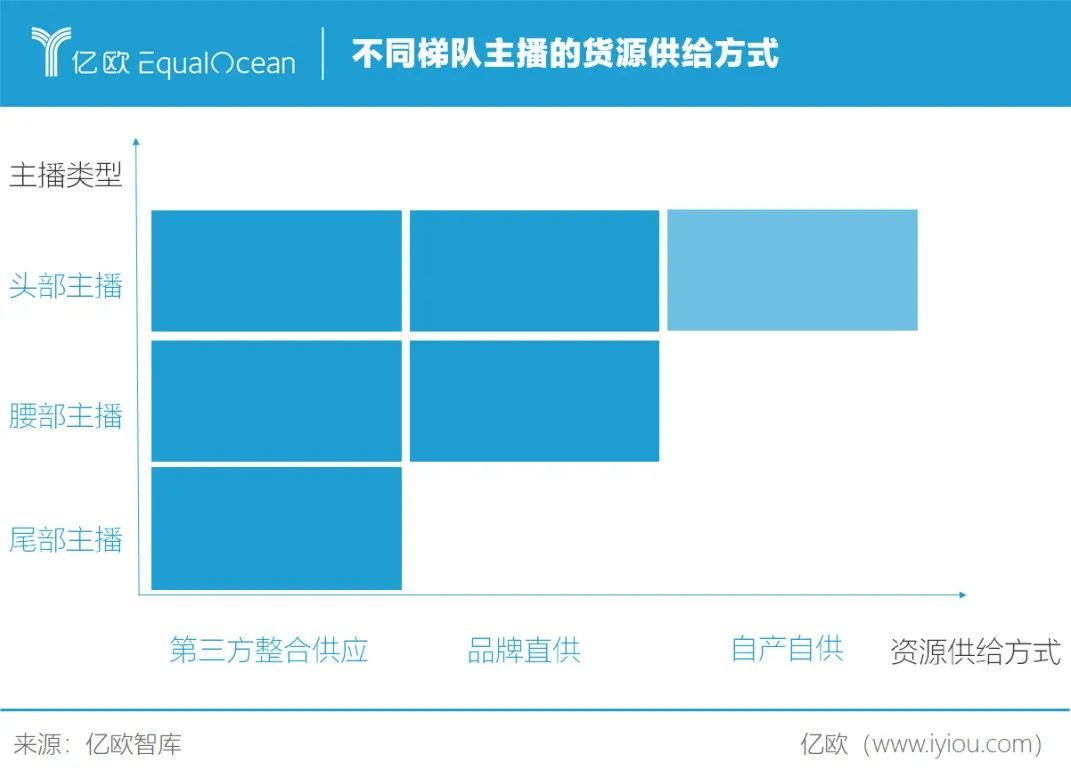

主播生态圈的梯队效应也非常明显。越是头部主播货源越丰富,尾部主播的拿货渠道则十分有限,几乎只有第三方整合供应。

淘宝直播的主播梯队早已形成,并且越来越难以打破。这种现象并非凭空出现,而是与淘宝流量的分配模式密不可分。

一位有20w粉丝的淘系主播向亿欧透露,淘宝的流量很不稳定,权重算法一直在改变,不仅要看直播表现,考核的是多方面数据。

在淘宝直播上,流量的多少和直播间的人数、价格、标签、类目、主播等级、直播间产出、互动性等多维度相关,依据用户喜好,算法分发公域流量。*和头部主播本就拥有大量粉丝、全场*价,理所应当每次直播权重都会极高。

平台为主播提供渠道、流量、数据,主播也反过来带动整个平台的订单量和GMV。平台管理团队为了更好的业绩,自然愿意将更多的流量倾斜给头部。

头部主播的粉丝效应再加上平台给予的流量倾斜,形成了强者恒强的局面。大量的购买力和高转化率,让头部主播拿货渠道多元,在品牌商那里拥有极强的议价权,能够持续获得全网*价,继而持续吸引用户,马太效应显著。

在专门从事网红带货主播孵化的惟业科技创始人何玉龙看来,这其实不是平台希望看到的。平台希望中腰部更好一点,但是流量会自然向头部聚集,用户永远在“用脚投票”。

“这本来就是优胜劣汰,没有竞争优势就是要被淘汰,没什么好说的。这个时代、这个行业、这种平台,就是需要专业化、职业化的团队,才能在激烈的竞争中生存。”何玉龙说。

对于主播来说,这是*的时代,也是最坏的时代。

在现有的规则下,知名度不高,私域流量还未壮大的新人和腰部主播难以成长,淘宝直播早已不是他们的*栖息地。

商家流量出逃

在今年双十一淘宝直播的播主总榜上,薇娅以112.8亿元的带货总成交额排在*,李佳琦以80.9亿元的带货总成交额排在第二,雪梨以19.7亿元排第三。

第四名到第十名依次为,陈洁kiki(5.3亿元)、烈儿宝贝(5.2亿元)、聚划算百亿补贴官方(3.7亿元)、祖艾妈直播号(2.3亿元)、林依轮(2.1亿元)、小小疯定制良品屋(1.5亿元)、恩佳N(1.4亿元)。

从以上数据中不难发现,薇娅、李佳琦和第三名雪梨之间的成交额差距悬殊,*主播和头部主播之间的带货效果也有明显落差。

整个流量结构呈现头部越发集中、*主播严重断层且难复制、肩部及腰部主播缺失的现象,这种头重脚轻的直播生态显然不能持久。

对比7月份抖音电商直播数据,GMV*是朱瓜瓜1.2亿元,第100名是700万元,第500名是200万,第1000名是100万。和淘宝金字塔型的*集中相比,抖音流量相对分散,呈现出水桶式的生态形状。

而快手本身头部主播就不足,一直在加强对中腰部主播的扶持。2020年快手大数据研究院报告显示,快手的主播矩阵丰富,粉丝在1万以下的有66%,1万-10万之间的占24%,10万以上的占10%,他们都在快手赚到了钱。

商家迫切需要平台有一批能稳定贡献出货量的中腰部主播,而不是只有一两个超级头部。

一方面,流量越向头部集中就越贵,而*主播又会把售价压得极低,商家本希望通过直播打开销量并且赚钱,但现在经常只有量没有利润。

另一方面,头部主播在选品上要求严格,比如李佳琦直播间的选品成功率就不超过5%,小品牌难以借直播出圈。

无法通过达人出圈,商家只能自建店铺直播。但出于和主播生态同样的逻辑,店铺直播也呈现头部效应,大部分流量都倾斜给了大品牌大商家,缺乏竞争力的中小店铺几乎没有生存之地。

无法在淘宝直播获得新的增量,不少店家开始寻觅新的归宿。

他们跑去哪了呢?快手、有赞联合推出的《玩转快手短视频直播公开课》上透露,2019年1月-12月,快手商家体量越来越大,很多商家将经营重心从其他平台迁移到快手,这一趋势一直延续到2020年。

月活超六亿的抖音和月活超三亿的快手,不仅在占据用户时长上比淘宝优势更明显,且流量曝光更大、价格更便宜。疫情期间抖音、快手还纷纷降低抽佣比例,对小商家进行扶持,这样来看,中小商家的流量出逃就并不奇怪了。

淘宝直播四面楚歌

从2016年最早试水到把直播电商带入公众视野,淘宝用了五年时间。五年时间里,淘宝直播作为新的流量增长点被寄予厚望,背负着整个淘宝平台业绩增长的重压。

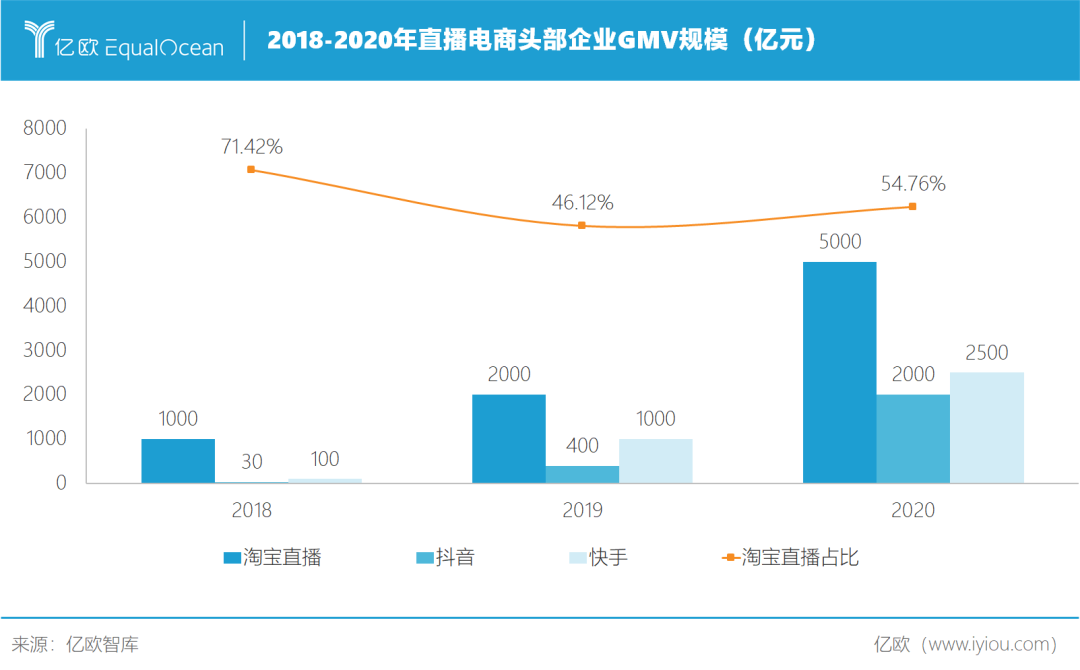

2019年淘宝直播实现GMV超2000亿,2020年预计达到5000亿元。

看似淘宝直播GMV规模在不断提高,但无法忽视的是,随着短视频内容平台快手、抖音的强势入局,下沉电商平台拼多多的奋力追赶,社交平台微信开始嵌入直播,淘宝直播流量将不断被分走,现在的局势可以说是四面楚歌。

数据显示,淘宝直播的市场占比已经出现下降,2018、2019、2020年的市场份额分别为71.42%、46.12%和54.76%。

和其形成鲜明对比的,是快、抖市场份额的快速上升。快、抖从2018年开始布局电商直播,只用了短短两年时间就成绩斐然,后来者居上的架势十分凶猛。

这三大玩家的平台运营逻辑和流量分发模式迥然不同。

交个朋友创始人黄贺曾表示,在抖音直播中,每一个3分钟的直播片段都是一个效果类广告,他们会将直播间的精彩片段做成切片,延时10分钟左右上传进行投放,为直播引流。

相比淘宝这样以销售为直接目的的电商平台,短视频平台的核心是内容生态,在此基础上可以做到宣传和销售一体。

许多在淘宝难以吸引到流量的小众产品,能够在快手、抖音找到更加个性、垂直的展现场景。例如,钓鱼爱好者可以在快手直播钓鱼,同时售卖渔具;数码博主可以在抖音发布测评视频,并且出售数码类产品给自己的粉丝。

快手、抖音在流量分发上也具有淘宝不具有的优势。

抖音是算法导向,流量是公域流量。在抖音,算法推荐意味着,只要持续产出优质内容,每个人都具有火爆全网的可能性。

快手的流量分配具有去中心化的特点,私域特性更强。流量分发较为平均,素人主播居多,生长着“老铁经济”,是一片更适应新主播新品牌成长的土壤。2019年在快手开播的“瑜大公子”,仅用3个月时间,就实现了120万粉丝、小店商品总销量73.2万元的突破。

但对内容平台而言,做电商直播*的障碍是供应链体系。供应链是形成竞争壁垒的最重要环节,毕竟电商不能离了货,就好比鱼不能离开水。

近半年抖音、快手持续发力自有电商闭环。快手自建快手小店的同时,丰富供应链构成;抖音成立电商一级部门,试图剥离对外链的依赖,同时降低对抖音小店入驻的粉丝门槛,加大力度吸引商家到抖音开店。

供应链是短视频内容平台形成电商闭环的最后一步棋,这步棋成不知会给棋盘带来多少变数,淘宝直播的棋子又该落向何处?

尾声

错失*波直播红利的淘女郎难以在头部主播、明星、店铺的挤压中生存,“对不起,我不想努力了”是她们内心的呐喊,也是淘宝直播在迷雾中的自我挣扎。

四面楚歌,流量外逃,未来将何去何从?

没有内容流量又缺乏社交基因的阿里,迫切渴望直播为电商带来新的增量和成长,淘宝直播只能向前不能后退。

致谢

因篇幅限制未能将所有内容附上,但感谢多位专业人士在本文写作过程中提供了非常有价值的观点及丰富案例,特别致谢(排名不分先后):

惟业科技创始人何玉龙,魔筷科技工作人员,几位不愿透露姓名的淘宝主播。

【本文由投资界合作伙伴微信公众号:亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。