近日,阿里、拼多多、京东相继发布了新一季财报,通过报表不难看出,在此消彼长的各项数据比拼面前,中国电商三巨头之间的竞争角逐也变得愈发激烈。

随着疫情之后国内市场的全面复苏,三大巨头在营收和净利润两方面的数据表现均超出了市场预期,增速普遍超过30%。其中,拼多多的营收和净利润增速更是分别高达89%和109%,该公司也借此实现了自上市以来的首次季度盈利(以非美国通用会计准则计算)。

而在对电商平台至关重要的用户增长方面,三家公司的差异开始显现出来:阿里的年活跃用户数虽然仍居首位,但增速已跌破10%,其用户规模遭遇增长瓶颈已是不争的事实;入场最晚的拼多多尚且仍处在快速发展期,本季度以接近40%的增长速度进一步缩小了与阿里之间的差距,同时还将增速同样不低的京东远远甩在了后面。

总的来说,三大巨头中阿里在绝大多数指标上仍然领跑两位对手,但面对新贵拼多多的快速崛起以及强势追赶,这位称霸电商江湖多年的*也不敢掉以轻心;而对于“千年老二”京东来说,在经历了近两年创始人的淡出之后,该企业亟需在业务上寻找一些新的亮点来重新赢得外界关注。

财报发布后,资本市场也迅速作出反应,阿里和京东的股价均出现了不同程度的下跌,而拼多多涨幅则一度超过20%,其创始人黄峥的身家也暴涨500多亿。

由于股价浮动,三家公司的市值也发生变化。目前,阿里仍然以超过7500亿美元的市值遥遥*,而拼多多则反超京东,成为中国市值排名第二的电商平台。

阿里的增长困境

阿里的用户增长难题在这一季度变得尤为突出。

根据财报显示,2020年9月,阿里的月活跃用户数为8.81亿人,与上一季度的8.74亿人相比,环比增长不足1%,与市场预期的8.99亿人相差了1800多万。

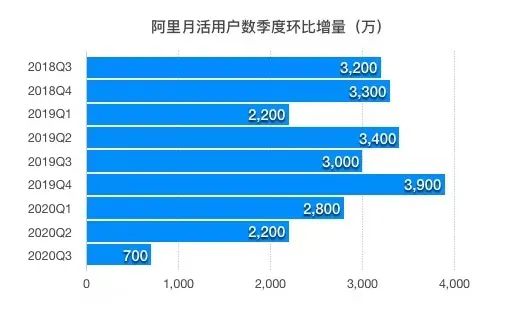

通过下图可以看出,在过去的两年里,阿里月活跃用户数的季度增量一直保持在2200万—3900万这一区间,而本季度仅实现了700万的环比增长,可以说是创下了历史新低。

阿里月活跃用户数季度环比增量:

2018Q3—2020Q3,制图:DoNews

而在年活跃用户数上,阿里的表现也同样不容乐观。

截至2020年9月30日止的12个月,阿里的年活跃用户数为7.57亿人,而拼多多则以7.31亿人紧随其后,二者之间的差距仅为2570万,这也是拼多多首次将这一差距缩小至3000万以内。

尽管目前阿里仍然*于对手并实现了1500万的季度增长,但与拼多多4810万的增速相比,阿里在年活跃用户数上被后者赶超,只是时间问题。

阿里和拼多多年活跃用户数季度增量对比:

2018Q3—2020Q3,制图:DoNews

阿里之所以在用户增长上陷入瓶颈,除了与自身所处的生命周期有关以外,还与对手尤其是拼多多在下沉市场对新用户的疯狂掠夺有关。

成立超过20年的的阿里已然进入了企业发展的成熟期,在经历了前几年的迅猛发展后,用户增长变缓对其来说几乎是一个无法避免的行业难题。为了在用户规模方面寻找新的增长动力,阿里从2018年开始逐渐向以低线城市为主的下沉市场渗透。

去年,阿里重启聚划算,并将其与淘抢购和天天特卖合并,并成立了C2M事业部。在三大产品的定功能位中,聚划算主打品牌下沉,淘抢购主打限时抢购,天天特卖则面向产业带工厂。

今年3月,内测了两年之久的“淘宝特价版”App也正式上线,阿里此举被认为是复刻拼多多,都是将工厂与消费者的中间环节打通,试图以低价吸引下沉市场用户。10月10日,在拼多多的店庆日当天,淘宝特价版还推出了“1元更香节”,直接对标后者在7月举办的“真香节”。

一连串的动作下来,阿里与拼多多在下沉市场的竞争火药味十足,但从这次的财报数据来看,阿里的用户增长难题似乎并没有得到缓解。

截至今年9月,淘宝特价版的月活跃用户数超过7000万人,而在6月底,这一人数为4000万,相当于第三季度新增了3000万的月活用户。

但前面提到本季度阿里的总月活用户仅增长了700万,这就表明在淘宝特价版的3000万新增用户中,绝大多数都是从阿里内部现有的用户中转移而来。也就是说,被寄予厚望的淘宝特价版在下沉市场并未给阿里带来太多惊喜。

根据蒋凡在近期举办的全球投资者大会上透露,近两年阿里新增用户中的70%来都自于下沉市场,而本季度明显放缓的用户增长,是否表明阿里的下沉之路也困难重重?

拼多多的盈利野心

虽然拼多多在用户增长上表现得相当强劲,但与阿里和京东相比,前者与两位对手之间着实还有不小的差距。

根据财报显示,2020年三季度,拼多多营收为142.09亿元,同比增长89%,超出市场预期的122.05亿元;非美国通用会计准则下,净利润为4.664亿元,与去年同期16.604亿元的净亏损相比,同比增长高达108.94%。

值得一提的是,这是拼多多自上市以来,首次实现季度盈利。

单从增长速度上来看,拼多多有确取得了不错的成绩,但其在整体营收和盈利能力方面却仍然只是阿里和京东的零头。

本季度,阿里营收1550.59亿元、京东营收1742亿元;阿里净利润470.88亿元、京东净利润56亿元。此外,在营收和净利润的增速方面,阿里和京东仍然稳步向前,两者都保持着30%以上的增长速度。

以“农村包围城市”这一战略起家的拼多多,虽然在用户收割上占据了一定优势,但同时也因为这一群体相对较低的购买力而在GMV上处于下风。

截至今年9月底的过去一年,拼多多的年GMV为1.45万亿元,尽管整体实现了73%的同比增长,但分摊到基数庞大的用户身上之后,平均下来其每个用户的年消费总额仅为1993元,而这一数据在今年前两个季度分别为1842元和1857元,仅实现了0.8%和7%的环比增长。

相比之下,在用户增长上遭遇瓶颈的阿里在同一时期的年GMV却高达7万亿元,在和拼多多差不多的用户规模面前,其人均年消费水平已经接近万元,大约是拼多多的5倍。并且,按照拼多多目前的增速来看,想要赶上阿里的GMV和人年均消费,近几年内恐怕很难实现。

此外,拼多多还面临着收入结构单一的问题。

三季度,在拼多多142.1亿元的营收中,仅平台在线营销技术服务收入一项就高达128.78亿元,占据了总营收的91%以上,而另一项佣金收入仅为13.32亿元。除此之外,拼多多几乎没有其他营收来源。

而与较低的人均消费水平和略显单一的营收结构相比,拼多多在成本和费用上的支出却在持续增加。

三季度,拼多多的成本为32.6亿元,同比增长78%;费用为122.45亿元,同比增长45%。其中,营销费用为100.7亿元,同比增长46%;另外,管理费用为3.69亿元,研发费用为18亿元。

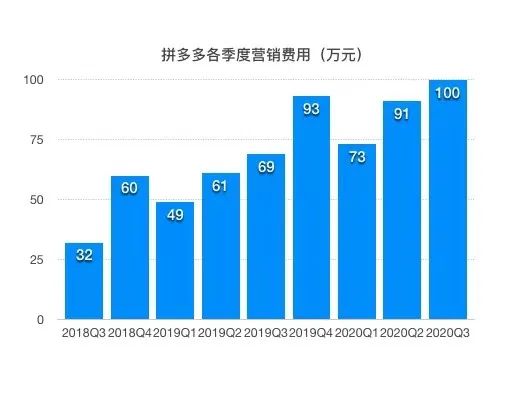

值得注意的是,在所有支出中,拼多多的营销费用占据了大头,几乎占了总费用的82%。并且从近两年的数据来看,这一支出还将持续增加,拼多多烧钱换市场的打法短时间内估计很难找到替代方案。

拼多多年各季度营销费用:

2018Q3—2020Q3,制图:DoNews

与阿里为了用户增长积极向下沉市场渗透刚好相反,为了在营收和盈利上与对手拉近距离,拼多多在向上进行品牌升级方面已经做出了诸多尝试。

从去年的“百亿补贴”计划开始,拼多多一直试图打进五环内市场。对拼多多来说,一旦拿下这一市场,不仅可以逐渐摆脱“Low”这类固有标签,同时对提高其用户人均消费水平也将有很大帮助。

另外,除了在原有业务上不断扩充品类之外,拼多多还通过押注新的业务如多多买菜来增加营收来源。但由于目前买菜市场对手云集以及在前期需要投入大量资金进行供应链基础设施建设,多多买菜最终能否为拼多多带来新的业务增长,现在来说还为时过早。

撕掉京东的隐形标签

此次财报比拼中,三大电商巨头中存在感最弱的可以说非京东莫属了。

除了在营收上独占鳌头以外,京东的其他各项指标均落后于对手。而在营收上*还是得益于其在品类上的优势——以单价较高的家电3C类为主,但这却并不能保证其在利润上同样占据优势。

本季度,京东净利润为56亿元,尽管实现了80%以上的大幅增长,但与老对家阿里470亿元的净得相比,两者之间还是有不小的差距。

而在年活跃用户数上,京东的增速与新对手拼多多相当,均为30%以上,但其4亿的体量与两位对手的7亿体量相比,却根本不在同一个量级。

总体来看,虽然京东的各项指标并不难看,整体业绩也实现了稳步增长,但在行业*阿里和电商新贵拼多多两位对手的激烈厮杀面前,京东的多数动作和成绩似乎并未激起太大的浪花,从而也变成了三大巨头中的“隐形*”。

以下沉市场的布局为例。在拼多多成立之前,京东就已经获得了腾讯的战略投资,但其却没有利用好微信这一座巨大的流量城池,反而被后来者抢占先机,拼多多最终以“社交+电商”这一玩法迅速从下沉市场崛起。

眼看一二线城市流量日渐见顶,京东试图加快向低线城市渗透的步伐,但此时拼多多已然长成了庞然大物,并且以一夫当关万夫莫开的气势阻挡着对手的疯狂试探。

从去年开始,京东相继推出了“京喜”、“京东极速版”等专门瞄准下沉市场用户的独立App,在打法上,京喜和淘宝特价版如出一辙,几乎都是以拼多多的模式对抗拼多多。然而,在三大巨头同时发动的“百亿补贴”这一烧钱打法下,京东的下沉之路并未取得明显的优势。

根据财报显示,截至9月30日的12个月里,京东的年活跃用户数为4.42亿人,与上一季度的4.17亿人相比,实现了2420万的单季新增。

而根据京东方面“80%的新增用户来自下沉市场”这一说法,可以估算出京喜在第三季度的新增用户还不到2000万,与阿里的3000万和拼多多的4810万相比,京东的下沉攻势还有待加强。

除此之外,在今年大热的买菜领域,京东不仅要面对同行阿里和拼多多的围追堵截,同时还要与行业之外的美团、叮咚等玩家争抢赛道,谁能最终突出重围成为*的赢家目前还是一个未知数。

纵观下来,京东除了在物流上花重金打造了坚固的护城河以及在家电3C这一品类上占据较大优势外,在其他品类扩张、下沉市场渗透以及新业务开展方面似乎都未占据上风,而作为三家公司中最早入局的玩家来说,京东要如何在这场电商行业的“三国杀”中找到自己的立足之地?

【本文由投资界合作伙伴DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。