今年是爱奇艺推行“伟大决策”的一年。

在2018年就策划会员涨价的爱奇艺终于在2020年11月份实现了这个愿望。而在爱奇艺打响这一“头炮”后,其*的竞争对手腾讯视频立马宣布将在不久后加入该行列,两大在线视频平台统一步调的行为意味着整个行业似乎即将进入“高消费”阶段。

但作为行业破局者,爱奇艺似乎并不能确保用户会持续为“高价会员”买单,尽管被外界看做是内容风向标的爱奇艺近几年一直保持着优秀的制作能力,但从该平台前不久发布的2020年Q3财报来看,一些关键数据已经不及腾讯视频,在小说IP大热的时代,相关资源也难以与之抗衡,未来两者谁胜谁负似乎已经无法高下立判。

腾讯视频PK爱奇艺,终于搬回一成?

两个长视频巨头近日先后下发了2020年Q3财报,而一向被看作实力不及爱奇艺的腾讯视频这次却小小的逆袭了一回。

在连续制播出《三十而已》《龙岭迷窟》及《斗罗大陆第三季》等热门剧集后,腾讯视频的会员数量扩大至1.2亿,同比增长达20%,此外平台大热综艺《创造营》对会员增长也起到一定的推动作用。

而同样拥有多部爆款剧集的爱奇艺在该指标上却遭遇滑铁卢。

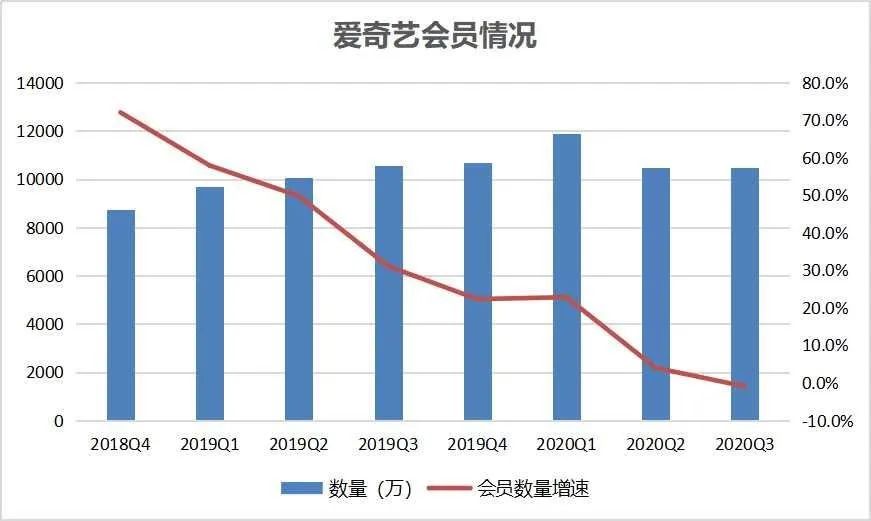

爱奇艺2020年Q3财报显示,截至2020年9月30日,平台的总订阅会员人数为1.048亿人,其中99.5%是付费订阅会员,去年同期的订阅会员数字则是1.058亿人。

对于两者间的差异,爱奇艺CEO龚宇也在电话财报会议上也给出了回应,“我们也知道我们的同业收购了海外的一家公司,经过数据推算,他们的数据中可能涉及较多海外业务会员数量”。

即便如此,在该期间推出了S级自制综艺《青春有你2》、《乐队的夏天第二季》两部爆款综艺以及让平台“迷雾剧场”一战成名的国民自制剧《隐秘的角落》,加上前两个季度受到疫情利好的客观因素,其会员总数较去年相比却不增反减,这些都体现出爱奇艺在业务上遭遇滑坡。

另外,爱奇艺在控制成本方面也遭遇天花板。

该季度爱奇艺的内容成本增幅继续下降,同比增长3%至62亿元,实现了连续三个季度成本增幅下滑的目标,但这似乎已是爱奇艺的极限。

根据龚宇在财报电话会议上的讲话,最近一两个季度内容成本降低与公共卫生事件导致的内容制作延后以及内容审核等客观因素有很大关系,并表示长远角度来看内容成本不会大幅继续下降,而是会处于波动的状态。

这意味着,之后爱奇艺几乎无法通过降低成本取得利润增长,而本季度爱奇艺处在亏损中,净利润为-12亿元。尽管腾讯此次下发的财报中并没有披露视频业务的利润数据,但该业务在2019年全年的营运亏损已经减少至30亿元以下,当时爱奇艺这一数据为92.58亿元,相比之下劣势明显。

在成本压缩空间有限的情况下,扩大营收变得尤为重要。

今年中旬,爱奇艺通过两部热播剧《庆余年》和《陈情令》成功推出“超前点播”收费模式和星钻会员,致使该平台在会员数减少的情况下,会员服务业务的收入在2020年Q3仍同比增长7%至40亿元。

这仅仅是开始,去年年底爱奇艺还提出提高会员价格的计划,并在今年11月13日正式实施。其黄金VIP会员服务价格调整后的六档价位从19元到248元不等。具体来看,月卡此前价格是19.8元,涨价后达到25元,涨幅约为26%,这是爱奇艺近9年以来首次调价。

涨价、单片付费常态化

爱奇艺并非没有考虑过涨价可能导致的负面影响。此前龚宇对外称,通常调价后的一段时间有可能存在新增用户减少的情况,在未来几个季度可能会继续看到订阅会员规模的波动。

但这对于爱奇艺来说已经算不上什么威胁,毕竟在平台会员数量破亿后,爱奇艺CEO龚宇便在多个场合提到人口红利消失的问题,称市场跑马圈地的时代结束了,接下来的增长需要在每一个缝隙里收割。

数据也表明爱奇艺的会员增长已经进入瓶颈期。财报数据显示,从2018年Q4开始爱奇艺会员增速持续下滑,2020年Q3更是出现负增长。

在这种情况下,像奈飞一样通过提价来增加收入远比通过扩大用户规模提高收入更切合实际。

值得庆幸的是,尽管成为业内*个发起提价的长视频平台,但同行的做法使得爱奇艺不用太过担心用户被分流。在2020年Q3的财报电话会议上腾讯也宣布将加入涨价队列,并表示“目前每月20元的视频订阅价格偏低,将来有机会将会调整。”

为了让更多用户为内容买单,爱奇艺在运营层面下了不少功夫。在提出将更多精力投入到做高品质细分内容而非破圈内容策略后,爱奇艺增加了聚焦爱情题材的“恋恋剧场”以及主打喜剧内容的“小逗剧场”,希望这两大剧场能够像“迷雾剧场”一样成长为IP,不断从细分领域用户身上获取收益。

另一方面,今年以来爱奇艺在各大场合反复提到D2C(直接面向消费者)商业模式,认为这将是在线视频行业未来的发展方向,当下的会员制度只是半2C,即用户先买会员权益拿到通票然后享用“自助餐”,而真正的D2C接近用户针对内容单独购票的PVOD和超前点播,这也是腾讯视频目前正在做的一项业务。

关于目前会员制与*D2C模式的关系,爱奇艺认为未来可能会形成一个组合,即用户在支付基础的会员费后可以享受一定折扣,在单片付费方面比非会员更加优惠。

这意味着未来两个平台很有可能把订阅会员再付费购买影视剧做成常态。

除了在长视频领域做出更深的投入,在B站、抖快这类中视频和短视频平台在整个视频市场越来越有分量且开始瓜分长视频用户使用时长的情况下,无论是出于防御还是业务扩张,各大在线视频头部平台都将以UGC为主的中视频、短视频作为未来发展的重要业务,爱奇艺与腾讯视频尤其如此。

腾讯视频内部就推出腾讯视频号体系承载用户自发创作的内容。为了推动短视频生态发展,腾讯视频将现有的用户资源、IP产业资源开放给创作者。爱奇艺今年4月份推出的视频兴趣社区——随刻也引入大量IP帮助平台进行冷启动,《青春有你》、《中国有嘻哈》等内容成为平台创作者进行二次创作的关键素材。

爱奇艺的IP梦

可以看到,无论是长视频还是中短视频,IP一直是拉动用户增长的关键。而在影视剧这一细分内容层面,网文IP一直是各大平台抢夺的重点。

具有一定受众基础的网文提高了在线视频网站打造爆款的几率。从《盗墓笔记》、《隐秘的角落》到《庆余年》,几部大IP帮助长视频产业实现了阶段性跨越。

比如爱奇艺通过2015年上线的《盗墓笔记》撕开了会员付费模式的口子;《隐秘的角落》让视频网站发现小众内容也能产生的强大消费场景并投身其中;《庆余年》实现了行业想要拓宽会员付费消费场景的目的……

这也是各大平台热衷于建立文学网站的重要原因。爱奇艺、腾讯和阿里巴巴都先后打造了自己的网文平台,其中成立于2013的腾讯文学入局最早,并在成立不久后收购了拥有韩寒、于丹、蔡康永等大量头部作者的盛大文学成立阅文集团,获得了后者当时在整个网络文学领域72%的市场份额。

在网络文学领域拥有霸主地位的盛大文学为后来成立的阅文带来了大量头部作者和作品,为腾讯制播爆款网络剧做出很大贡献。

以阅文平台白金作家唐家三少的《罗大陆II绝世唐门》为例,该小说曾位列“2014年度百度搜索风云榜”子榜单“十大热搜小说”第四名、子榜单“十大热搜词语”第五名及子榜单“十大上升最快”第十名,可见该作品受众广泛。《庆余年》、《魔道祖师》(《陈情令》电视剧)等小说也是积累了广泛的读者后才被改编成电视剧,并为剧版的爆发奠定了基础,甚至推动超前点播的付费新模式。

除了影视剧,大IP的价值还可以向漫画、动画、舞台剧、广播剧等多种内容形态延伸。阅文的《全职高手》以及爱奇艺采买的《花千骨》小说改编版权就曾通过不同形态的内容获益,比如其通过制作同名游戏《花千骨》获得近7000万的月均充值流水(2015年6月至2016年3月),最高月充值流水甚至达到1.6亿元。

虽然爱奇艺也建立了爱奇艺文学布局产业链上游,但在腾讯已经汇聚大量优秀人才的情况下,资源匮乏的爱奇艺文学从2016年至今一直未能输出受到外界广泛关注的作品。

由于已经将小说IP作为未来自制剧主要选材,爱奇艺只能通过合作、采买的方式获取大IP。今年爱奇艺便与腾讯影业达成合作,共同出品腾讯动漫TOP1、豆瓣9分口碑Top1的剧版女频国漫*IP《狐妖小红娘》。

但依靠外部来供给资源意味着平台需要负担高昂的成本,唐家三少的《斗罗大陆》在2014年的网游改编价格就已经达到500万元。不仅如此,同样钟情于自制IP网剧的腾讯也让爱奇艺等视频平台处于被动状态,因为优质资源往往会留在自家平台而不是将版权出售。

在这种情况下,爱奇艺只能加紧构建自己的文学帝国。

近日爱奇艺文学会员正式纳入涵盖“黄金VIP会员、学生VIP会员和星钻VIP会员”在内的爱奇艺VIP会员权益体系,正式打通两个业务板块,为彼此互相导流。

与此同时,爱奇艺在今年还与中文在线达成合作,后者在回答投资者问题时称“将爱奇艺的视频平台优势与中文在线的IP内容优势强强联合,旨在打造国内*的新一代IP影视制作公司,提高IP影视改编的确定性,并以此为基础联合推进超级IP的开发和经营。”

尽管腾讯视频在IP资源方面优于爱奇艺,但也并非全胜。

腾讯视频:自制能力和运营能力成短板

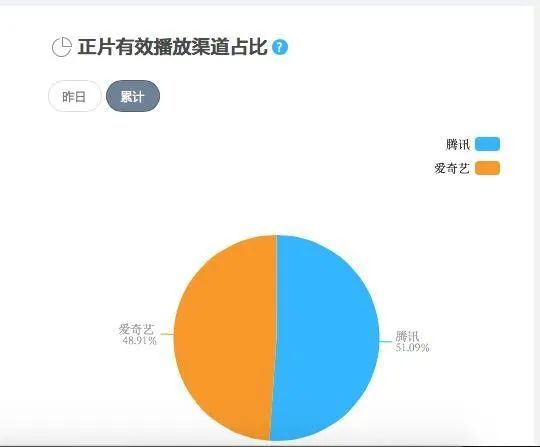

腾讯视频此前的“群众基础”一直要逊色于爱奇艺,这点从两大平台之前几部联播剧的有效播放数据就可以看出。

之前大火的剧版《庆余年》虽然为阅文IP,剧方官微宣传也以腾讯视频为主,但云合数据显示,宣传资源落后的爱奇艺的有效播放量占比仍比腾讯视频高出1.3%。

不仅是《庆余年》,2019年市场有效播放率TOP10双平台网剧拼播榜单上,腾讯视频与爱奇艺共拼播8部网剧,腾讯视频仅有《神犬小七》、《大宋北斗司》两部网剧的市占率高于爱奇艺,并且也仅有4.64%以及2.88%的微弱优势。而爱奇艺市占率高于腾讯视频市占率的剧目不仅数量多,优势也更大。

爱奇艺市占率*于腾讯视频的6部网剧中,《不负时光》在爱奇艺的累计市占率接近腾讯视频的一倍。

2019年,云合数据爱优腾三平台拼播热剧TOP5依次为《白发 》《独孤皇后》《请赐我一双翅膀》《夜空中最亮的星》《爱上你治愈我》,而这五部网剧中,爱奇艺的市占率均不同程度的高于腾讯视频。

这与爱奇艺近年来制播以及采买到多部爆款剧集和网综密不可分。2013年爱奇艺拿下《来自星星的你》的*版权,引发“都教授”热潮;2016年引进《太阳的后裔》再次点燃韩剧粉的热情;2017年之后则先后上线《破冰行动》、《延禧攻略》、《隐秘的角落》等国民级爆款自制剧,加上《中国有嘻哈》、《青春有你》系列、《奇葩说》系列等多部现象级综艺的加持,爱奇艺逐渐拥有了广泛的群众基础。

爱奇艺的制作能力在过往作品中得到了体现,反观腾讯视频,虽然也上线了《创造101》、《吐槽大会》等综艺以及《全职高手》、《知否》、《斗破苍穹》等热度较高的剧集,但很少能像爱奇艺出品的内容一样具备国民度,在数量上也不及爱奇艺。

依靠多部爆款内容成功破圈后,爱奇艺逐渐成为影视剧有效宣发的一个渠道。2019年摇身一变成为拼播大户的腾讯视频虽然与搜狐、芒果TV均有合作,但是拼播最多的还是爱奇艺,《庆余年》、《陈情令》便是其中两部代表作品。

不仅制作能力较爱奇艺相比有所欠缺,营销也是腾讯视频的短板。

在资源支持上爱奇艺有百度做靠山,所有拼播剧在百度搜索框里,默认跳转平台都是爱奇艺优先,而爱奇艺本身也具备很强的营销能力,比如在今年二季度策划推出了“迷雾剧场”。

爱奇艺CEO龚宇曾表示,在短剧方面,前一部热播剧对下一部剧的积极影响极小(用户沉淀),但是将《迷雾剧场》做成IP后用户会积累在剧场上。此前《隐秘的角落》已经成功吸引了一批热衷于该细分内容的用户关注“迷雾剧场”,为该剧场后续上新剧集完成冷启动。

“迷雾剧场”成功后,爱奇艺又增加了聚焦爱情题材的“恋恋剧场”以及主打喜剧内容的“小逗剧场”,希望后两者也能成长为IP。

相比之下,腾讯视频在营销层面还有很大欠缺。

就目前来看,两大平台在整个产业链上的某环节均存在缺陷,这不利于两大平台提价策略的推进。毕竟用户是否会长久为之后的“高消费”买单取决于平台能否持续产出优质内容,而腾讯视频和爱奇艺在小说IP、制作能力、营销能力等方面均有自己的不足之处,会对内容品质造成一定影响。

可以确定的是,爱奇艺已经不再像外界认为的那样是*的领头羊,毕竟无论是用户层面、资源层面还是此前市场上传出腾讯收购爱奇艺的消息,都意味着前者并非外界看好的那样是*的*。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。