“为了买一杯茶颜悦色,我排了整整8个小时的队!都可以去长沙买一杯回来了。”在茶颜悦色武汉门店长长的队伍中,有消费者无奈表示。

12月1日,武汉首家茶颜悦色店在汉口知名商业街——武汉天地正式开业,这也是茶颜悦色首次走出长沙。

这家创立于2013年的新式茶饮品牌,凭借着独特的中式古风和高性价比,广受消费者好评。但由于茶颜悦色此前只在长沙有门店,外地人难得品尝一口。

这一次开到300多公里外的武汉,同样证明了其受欢迎程度。

但当年轻消费者排着长队购买新式茶饮时,曾经创造一年销售12亿杯神话的香飘飘奶茶却突然不香了。今年前三季度,其营收同比下滑20.47%至18.93亿元,归母净利润更是同比大跌66.35%至0.44亿元。

不止香飘飘。“我赌很多传统生意做了十年二十年的人,想哭。因为,彻底看不懂现在的品牌逻辑了。”自两年前公司遭遇连续受挫后,阿芙精油、河狸家等品牌联合创始人孟醒(网名:雕爷)发出了这样的感慨。

他在2019年8月写的那篇《真别怀疑了,“新消费”滔天巨浪来啦!》广为流传。

作为一个初三辍学的连续创业者,雕爷即便实现了多领域跨界,业界关于他个人的争议却一直没断过。但这篇文章却被不少人认同。

一个很主要的原因是,雕爷道出了当前的消费大趋势:传统品牌不再独霸天下,取而代之的是新品牌强势崛起。

曾经,美妆护肤品牌相宜本草、美即面膜等都是消费者购物时的优选项,如今年轻消费者早已转向*日记、花西子等“后起之秀”;食品领域,味千拉面、香飘飘等风光也已不再,和府捞面、喜茶、奈雪的茶等新品牌才为更多人知道;即便是有周董代言的美特斯邦威,在新品牌的围猎下也没能扛住走下坡路的命运。

在无数传统消费品牌还很茫然,看不清“网红”品牌的经营逻辑时,这些新品牌已经取得了亮眼成绩。

刚刚过去的天猫双11不再是传统品牌的“秀场”,更像是新品牌的爆发场。阿里巴巴数据显示,今年双11,360个新品牌拿下细分品类*,数字为历年之最,不仅远高于去年天猫双11的11个,也远超今年天猫618的26个。

值得一提的是,*日记、花西子、Ubras、三顿半等16个新品牌累计成交额突破1亿元。

进退沉浮间,消费业变局正在发生,一场新老品牌间的较量已经上演。

*日记 VS 相宜本草

在美妆护肤行业,这场变革表现得尤为明显。

2000年,出生医药世家的封帅,秉持着对中医文化传承的责任和对健康生活的追求,创立了“相宜本草”品牌,专注中草药护肤品的开发。

母亲是药剂师、外祖父曾是冯玉祥的保健医生——封帅的出生背景,在相宜本草开拓市场初期成为了*的助推器。

那时候,美妆护肤领域仍是国际大牌当道,很难有本土品牌的一席之地。

相宜本草以线下大卖场作为主要渠道,从北、上、广等一线城市起搭建销售网络,逐步向其它省会城市覆盖。这段时间,大型商超美妆护肤区基本上随处可见相宜本草的产品。

线下渠道的铺设为相宜本草积累了早期的消费群体,公司也迎来了发展的“黄金期”。

2004年,相宜本草推出了经典产品——四倍蚕丝凝白面膜。“水与白,是肌肤留不住的过客。蚕丝,可以帮你。水与白,长厢厮守你的脸。”这段深入人心的广告词吸引了不少消费者趋之若鹜,也让相宜本草成为了许多人购入的*个本土中草药护肤品牌。

公开数据显示,当时这款面膜拿下了年销量达到800万片,销售额突破亿元大关的成绩。到2007年,公司年销售额达8800万元,年增长率已经高达50%。

快速攀升的业绩让相宜本草成功进入资本视野,并在2007年9月获得了来自今日资本的8000万元融资。

获得资本加持后,相宜本草迅速将视线调转线上,在获客成本*的时候切入电商领域,收割互联网流量红利。

2008年,相宜本草网络销售渠道收入增长150%,年销售额突破2亿元;之后4年,又以销售额近100%的增长率延续光芒;鼎盛时期,相宜本草2013年的销售额达到了23亿元。

但这样的“神话”没能一直持续。2014年6月,在递交招股书2年后,相宜本草以公司战略多方面考量为由,主动终止IPO。当时外界猜测其审核过程中出现问题,或又因2012年冲击IPO时透支了往后业绩,导致之后无法交出令人满意的报表。

而这似乎也成为了相宜本草走向下坡路的“拐点”。

IPO失败后的相宜本草,经历了多位高层离职、业绩持续下滑,最终在美妆护肤品行业再难有拿得出手的成绩。

为了重回*,2017年,相宜本草启动重塑品牌时间表,希望在未来3-5年内,做到国内化妆品前三,并决定集中精力和资源在中草药护肤这一细分市场上,并试图借此与其他品牌差异化。但此时市面上打着“草本护肤”旗号的品牌已不在少数,甚至兰蔻、雪花秀等知名品牌都推出了中草药系列产品,这就在一定程度上削弱了相宜本草的竞争力。

渠道方面,随着国际大牌向线下发力,在购物商城广设专柜,相宜本草所在的商超渠道则显得落寞多了。而在刚刚过去的天猫双11,美妆类目Top 30榜单中,早已不见相宜本草的身影。

相宜本草跌落“神坛”的这几年,在广州快速成长起了一家国货美妆品牌——*日记。

这家成立于2016年的企业,仅用了4年时间就成功登陆纽交所,完成了相宜本草20年都没能做到的事情,速度之快令人惊叹。

从销售额看,2018年,逸仙电商(*日记母公司)净收入6.35亿元;2019年同比暴增377.1%,达到30.31亿元;2020年前三季度净收入已超过2019年全年,达到32.72亿元,同比增加73.2%。

在今年天猫双11中,开场仅33分钟,*日记销售额便快速破亿,成为2020年双11*破亿的天猫彩妆品牌;而在眼影、唇彩细分品类中,*日记销售额也是*名。

这样的成绩,无论是在国货品牌还是全平台品牌中,都让一众美妆护肤品牌难以望其项背。

外界将*日记的成功归结为两点——全渠道的营销策略和完善的用户运营,而在*日记联合创始人陈宇文看来,*日记的快速发展,甚至是旗下其它品牌(如完子心选)的迅速成长,主要得益于三个原因:*,电商平台的年轻化,让消费者更愿意上线“刷一刷”购物;第二,直播的爆发促进了品牌爆发;第三,多社交平台联动,提升了用户的购物参与感。

“对新品牌来说好像是黄金般的机会。”创业多年,终于抓住机会的陈宇文今年双11期间接受媒体采访时*次发出了这样的感慨。在这么好的天时地利人和的情况下,陈宇文认为,“我们这一代的创业者,我们这一代的创始人的历史使命,可能是抓住这样非常非常好的时机。”

味千拉面 VS 和府捞面

作为反映社会消费变化的“神经末梢”,食品餐饮业近些年也呈现出新老交替发展的变化。

山西人历来喜爱面食、擅做面食,潘慰虽然读完高中后,就随父母迁居香港,但骨子里仍对面食有着不一样的感情。

在一次赴日考察时学习了味千拉面的标准化运作模式后,潘慰就回国开启了中国味千拉面的扩张之旅,并于1996年在香港开出*家店。

凭借着“正宗日式”、“大骨熬汤”的卖点,潘慰成功将味千拉面在中国市场推广开来。

据悉,味千拉面位于上海的*家店开设在繁华的淮海路上,即便租金很高,仍然只用了三个月便收回成本,火爆程度可见一斑。

那个年代,能吃上20-30元/碗味千拉面的人,多数是收入不低、生活讲究的白领。

标准化的运营模式也让味千拉面得以快速“复制”,从2003年的13家迅速增长到了2007年底的210家,销售额也从1.3亿元增长至3.91亿元。

2007年3月,味千中国(味千拉面母公司)在港交所主板上市,一度成为投资者热捧的项目,推介中获得192倍超额认购,融资2.5亿美元;次年,味千中国还入选了福布斯营业额10亿美元以下的“200家*亚洲企业”之一。

2010年,上市后的味千中国首次提出了“千店计划”。彼时,味千中国发展正盛,创始人潘慰希望进一步扩大公司规模,于是描绘出了一幅“五年千店”的蓝图。

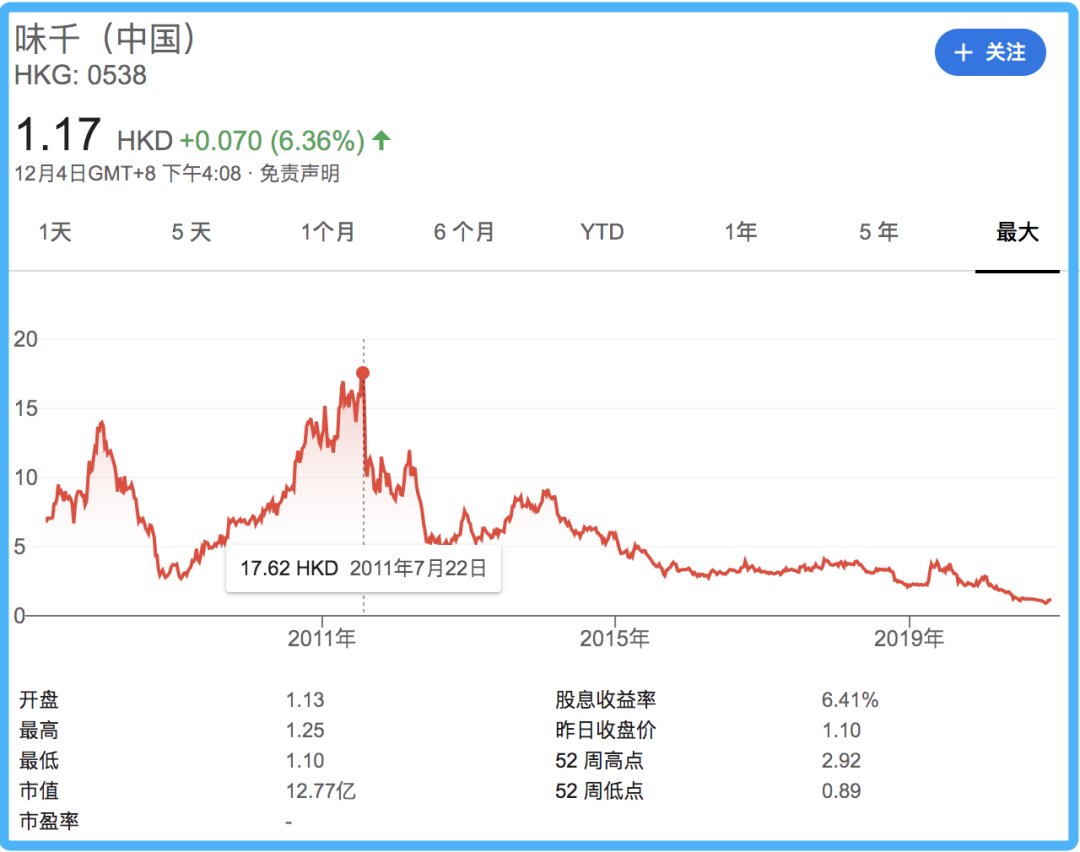

只可惜事与愿违。2011年,媒体曝光,味千拉面实际汤底是用汤粉、汤料调制而成,并非宣传所说“大骨熬汤”,每碗成本只需要几毛钱。该消息被证实后,消费者失去信任,味千拉面品牌形象严重受损,股价也开始走下坡路。

在“骨汤门”爆发当天,味千股价小幅下挫0.9%;消息被证实后,味千中国股价一路狂泻,短短数日市值缩水42亿港元。迄今,味千中国股价整体仍呈下滑态势。截至12月4日港股收盘,味千中国报收1.17港元/股,市值不足13亿港元,较高峰期缩水超九成。

近些年,味千中国业绩浮浮沉沉,时好时坏,整体势头已经大不如前。但潘慰的“千店计划”梦却没有停止,并于2015年宣布再次重启,只是开店的步伐明显放缓了。2019年,公司净增餐厅数33家,截至2019年底,累计拥有餐厅达799家,曾经4年开出近200家的魄力似乎已经远去。

历史总是惊人的相似,在味千中国“骨汤门”事件的第二年,一家试图打造“养身·养心”的中式餐饮品牌诞生了,它就是和府捞面。

与传统面馆不一样的地方在于,和府捞面在店面装修上就下了一番功夫,将中式书房与面馆相结合,采用中国传统文化元素做装饰,将“书房里捞面”的概念深入人心。

在产品方面,和府捞面采用“草本原汤”,面条号称养胃又养心,将健康理念坚持到底。这样一番包装下来,面的价格自然也不低,平均客单价在45元左右,高于大多数面食品牌。

不仅如此,和府捞面还在整个餐饮产业链上有布局,业务覆盖研发、生产、物流、终端销售等环节。2017年8月,和府捞面成立了和府大学,不仅能提供系统的学习资源和教师资源,还可以用来传达企业文化、承担人才培养与储备管理技术研发。

这家从江苏小镇走出来的面馆,凭借差异化发展模式,获得了投资方的持续看好。2019年7月,和府捞面被曝出完成C+轮2.15亿元融资,这也是截至当时餐饮业年内*一笔融资;今年11月,36氪报道称,该公司完成了4.5亿元D轮融资,由腾讯、LFC(longfor capital)领投,华映资本跟投。

有了资本做后盾,和府捞面也加快了门店开拓速度,据悉,新一轮融资就用于加快其在一二线城市和下沉新城市的扩张进程。

公开数据显示,截至2019年底,和府捞面已在北、上、广、深、杭等城市开设200余家直营门店。和府捞面向36氪透露,今年底总门店预计达到310家,2021年计划开出200家左右门店。

“新消费”为何掀起了滔天巨浪?

新旧消费品牌的成长变化,意味着消费版图也将重构,而决定这场变革胜负的无疑是消费者。

云锋基金投资副总裁孙小萌就指出,品牌都是有生命周期的,产品创新迭代、与消费者的交互方式跟不上,就会被消费者抛弃。

从她的分析中,可以很明确的知道,无论新老品牌,要发展就需要抓住用户心理。

谁是当前的消费主力呢?答案是:年轻人。

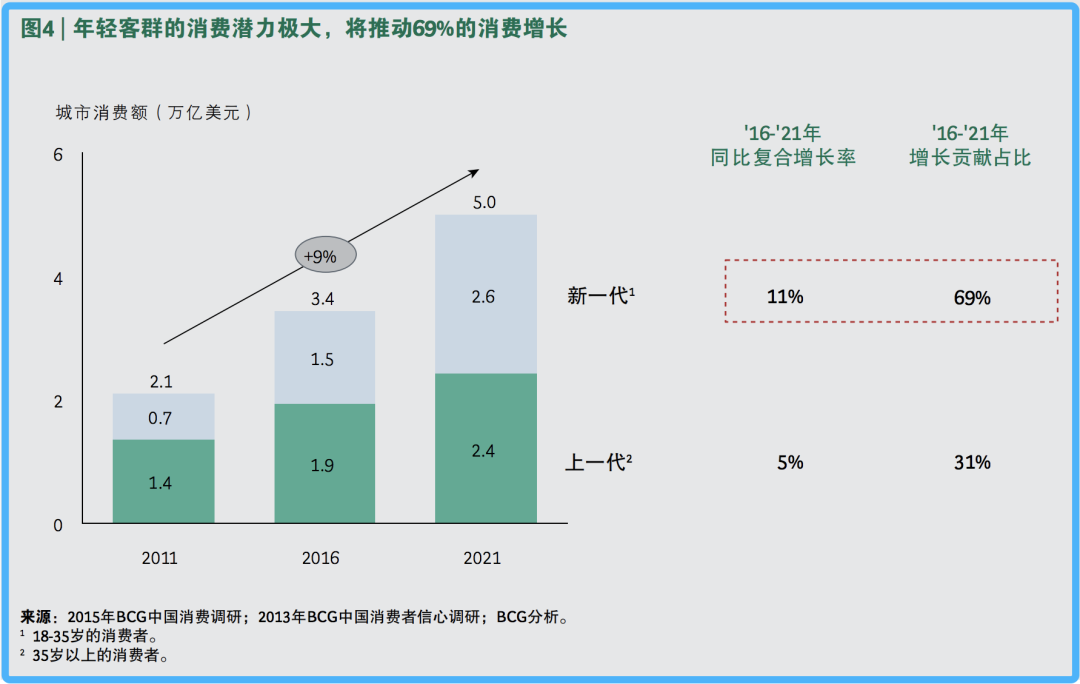

阿里研究院发布的《中国消费新趋势》(以下简称“《报告》”)指出,随着中国人口结构的成熟,出生于1980年以后的年轻消费者成为中国消费经济增长的极大潜力股。

根据《报告》的解释,相较生于50、60、70年代的“上一代”,生于80、90、00的中国人往往被称为“新世代”,目前成熟的新世代消费者(18-35岁)在中国城镇人口中比例为40%,这一比例在2021年将超过46%。尽管2016年新世代城市消费额为1.5万亿美元,比上一代低0.4万亿美元;但到2021年,新世代将后来居上,城市消费额激增至2.6万亿美元,超过上一代0.2万亿美元。

从*日记的发展中,可以比较明显地感知到其对年轻群体的迎合程度。

首先,*日记“大学生、职场新人”的用户定位,就在极大程度上覆盖了“新世代”群体。而在创业初期,*日记还会每月组织线下粉丝见面会,从而了解用户需求、完善产品。

品牌宣传过程中,*日记将内容覆盖到了年轻人热衷的微博、小红书、B站、抖音等社交平台,方式也选择了种草、直播带货、联名产品等新颖的形式;同时,通过海量明星代言网罗粉丝,将用户心理挖掘到了*。

这种针对不同平台用户习惯推出差异化营销方案的做法,真正做到了用年轻消费者所喜爱并能接受的语言连结和对话。用*日记品牌部相关负责人的话说:“消费者在哪我们就在哪。”

但是,抓住了消费群体,是不是就一定意味着能获得市场、让消费者买单呢?结果显然是不一定。

在对“小而美”的网红品牌发展方式进行三年研究后,中国食品产业分析师朱丹蓬得出了一个结论:这些品牌核心是抓住了新生代的核心需求和诉求,在五个方面做得非常不错——高品质的产品、品牌的高调性、创新的场景、完善的服务体系和高粘性的客户关系。

不少传统企业落后行业发展水平,就是缺少了对新生代消费群体的洞察。朱丹蓬指出,像哇哈哈、旺旺、香飘飘这些传统品牌就是由于对消费者研究得不够深、不够透,再叠加自身的一些短板,就造成了消费品牌高速迭代时没能跟上步伐、抓住消费红利。

中国消费品牌变革的不仅是行业版图,还有生产方式。阿里研究院在《2020中国消费品牌发展报告》中总结了先行者的八大关键词:创造变化,品效合一、专注细分市场、数据驱动产品创新、激活消费者资产、全业务数智化协同、抱团出海、组织加速和产地直销。

*日记在专注细分市场和创造变化方面,就有明显优势。

从产品类别来看,*日记布局了单色眼影、哑光眼影、四色眼影等多个细分市场;从品牌定位看,*日记整体面向18-28岁的“化妆小白”,具体而言,公司旗下新并购品牌小奥汀定位相对的中高端人群,完子心选择则锁定18-28岁年轻大学生和白领女性。

除了对品类和用户人群细分,*日记产品创新速度也十分惊人。数据显示,其每个月会研发3到5款新品,试图通过加快产品推陈出新的速度提高年轻人的复购率;仅2019年,*日记就在天猫旗舰店上架了近千个SKU。

另一边,和府捞面在激活消费者资产方面花费了不少心思。

在选择门店时,和府捞面首先考虑在商圈综合体,这就决定了品牌面向的是有逛街、朋友社交或提升生活品质需求的人群,一定程度上提升了消费者意愿支付价格。

此外,和府捞面并未将小吃和饮品的类别及价格全部列在菜单中,而是直接将小吃、饮品摆放在排队点餐的过道上,这种“小而美”商品的自取模式,也极大地激发了消费者的购物欲望。

“产品要创新迭代,符合消费者变化的需求,同时也要升级营销方式。”孙小萌指出,品牌必须跟消费者沟通交互到位,不然就会被时代抛弃。

由此看来,在消费行业的变革中,新旧沉浮间,比拼的终是品牌适应消费者变化的能力。

【本文由投资界合作伙伴微信公众号:全天候科技授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。