核心内容:

1、骨科器械厂商的差异性主要体现在产品和渠道两方面。

2、爱康医疗的竞争优势主要在于3D打印及技术研发能力。

3、集采在即,骨科耗材市场或迎大洗牌,对其结果的预测不能照搬冠脉支架集采的逻辑。

近日,《关于开展高值医用耗材第二批集中采购数据快速采集与价格监测的通知》显示,骨科耗材将纳入二轮医疗器械集采,引发了医疗器械概念的股价的大幅波动。此前,冠脉支架集采结果显示,冠脉支架集采中位价在700元左右,*价低于500元,平均降幅超90%。

目前,我国A+H股市场的骨科医疗器械公司有大博医疗(002901.SZ)、凯利泰(300326.SZ)、威高股份(01066.HK)、爱康医疗(01789.HK)、春立医疗(01858.HK)和微创医疗(00853.HK)等上市公司。

01 国内骨科器械市场仍有较大拓展空间

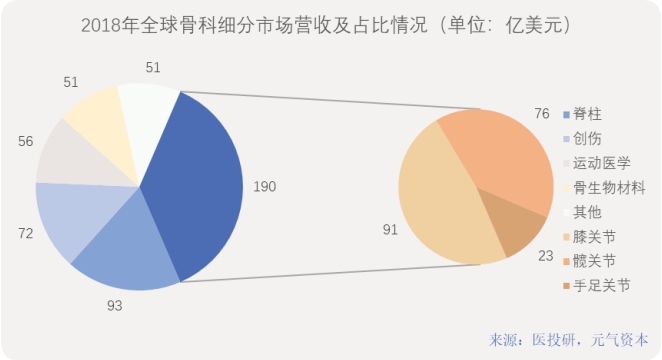

骨科医疗器械细分为人工关节(髋、膝、手足小关节)、脊柱、创伤、运动医学、骨生物材料等五大领域。从全球市场来看,2018年全球骨科医疗器械市场规模约为510亿美元,位列医疗器械行业四大领域之一(其它三个领域为IVD诊断、心血管、医学影像)。

其中,关节类产品占骨科器械市场份额最多,达到37%,其次是脊柱类占比18%,而创伤类和运动医学类分别占比14%、11%。

相对欧美等发达国家市场,我国骨科行业还有非常大的市场空间。根据第7届中国髋关节外科学术大会数据,2018年中国髋、膝关节手术量分别为44万和26万台,植入渗透率远低于美国2018年的水平。髋关节植入渗透率约为美国的1/5,膝关节渗透率约为美国的1/12。

三友医疗(688085.SH)招股说明书曾披露,中国骨科植入耗材行业2018年规模为258亿人民币,2013-18年复合增长率(CAGR)为17%。从市场增速来看,国内骨科细分领域市场增速分别是运动医学>关节>脊柱>创伤。

随着人口老龄化越发严重、体育运动的普及与长期伏案工作、久坐、长时间驾车等不良习惯的增加,关节置换手术需求量必然会提升,该领域患者会逐渐增多,一方面,价格下降,更多人能做得起手术,另一方面,老年人群的庞大基数,使得这个行业依然会有较大的发展前景。

从生产厂商的角度看,相较于冠脉支架等高值耗材,国产关节渗透率远低于冠脉支架,所承受的国际巨头竞争压力也比较大。骨科市场集中度较高,前五大巨头企业强生、史塞克、希尔科、捷迈邦美和美敦力合计全球占比达到78%,关节领域*集团由四大巨头组成,捷迈邦美、史赛克、强生、施乐辉占比74%,国产明显处于劣势。

国产骨科龙头公司的增速远高于进口品牌的增速,也不断挤占国内小企业的份额,市场份额逐年增加。2019年中国骨科耗材排名前20的生产企业共占据65.45%的份额。销售额方面,威高为约15亿,第7名大博为约10亿,爱康为约9亿,春立为约8亿,微创为约1.8亿。

爱康医疗是我国骨科关节龙头企业之一,拥有丰富的产品线及在研产品。接下来,我们将详细讨论爱康的创新发展道路。

02 爱康医疗的增长可能

爱康医疗股价变化图(来源:Wind)

骨科行业集中度较高,壁垒高,生产厂商的差异性主要在于产品、准入和渠道三面。爱康医疗拥有较全的骨科产品线及最多的关节领域专利,覆盖6000多家医院。

爱康医疗2003年在北京成立,2004年推出了国内*款膝关节产品,2005年推出*髋关节产品。

2012年,爱康医疗推出了第三代膝关节产品A3系列,获得了美国FDA的认证,是国内*款获美国FDA认证的膝关节产品。

2014年12月,爱康医疗和北大合作设立博士后工作站。2017年,公司在香港上市。

爱康医疗如今的产品线包括膝关节、髋关节、脊柱、骨科肿瘤产品以及个性化的手术工具,能覆盖包括初次到复杂,再到翻修手术以及骨肿瘤重建的手术。

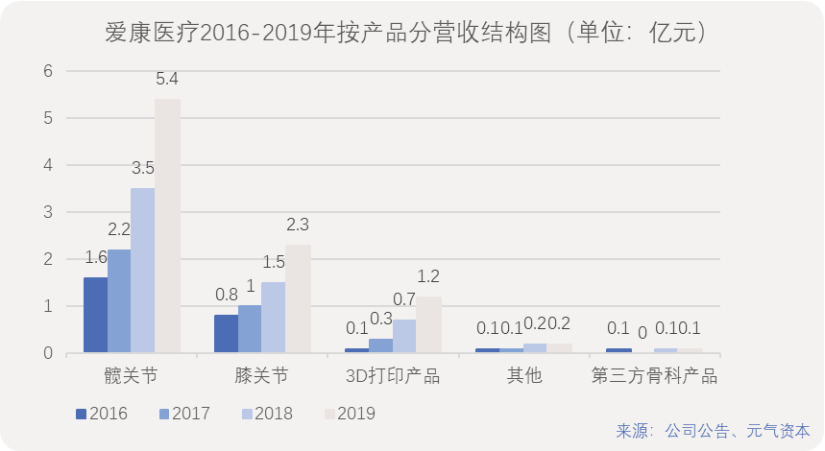

主要产品分布来看,2019年爱康医疗的3D打印产品占比13.32%,髋关节占比为54.75%,膝关节占比24.79%;国内业务占比86.29%。

2019年国内骨科关节植入物按销售量估计为79万套左右,爱康医疗、春立医疗都在14万套左右。爱康的销售量市占率18.3%,*,春立为17.5%左右,排名第二;若按销售额计算,爱康医疗市占率为12.2%,国产*。

从历史业绩角度看,爱康医疗2014-2019年营收从1.48亿元增长至9.27亿元,CAGR为44%,净利润从0.52亿元增长至2.67亿元,CAGR为39%;2014-2019年毛利率稳定在68%-71%之间,净利率在24%-35%之间。

随着医学、材料学等上下游行业技术的进步,骨科技术不断向数字化、个性化、微创化、精确化和智能化发展,代表性创新包括数字化骨科、3D打印技术、AI治疗及骨科手术机器人等。

爱康于2009年引入了3D打印技术,目前已成为国内最*的3D骨植入打印公司,也是亚太地区*的骨科植入物3D打印中心,目前已经拥有3D打印技术开发的脊柱融合系统和人工椎体,并已形成规模化的销售。截至2019年底,该平台已经覆盖964家医院,较2018年增加了142家、增幅17.3%。

爱康医疗在2015-2016年获得了三个国家药监局批准的三类注册证:分别是3D打印髋臼杯及补块、3D打印椎间融合器和3D打印的椎体。每个产品都是经过六至七年的研发和临床才上市。

做3D骨植入打印的一个重要原因是,手术机器人和3D打印是骨科关节未来发展的重要方向。在非3D打印耗材方面,爱康医疗已经在地市县级医院有较多覆盖,但进入一线城市的三甲医院,仍存在挑战,所以,借力3D打印产品,爱康医院有更大机会打入三甲医院、和大专家进行合作,而且能够给医生提供很多的帮助,形成一定的品牌粘性。

此外,3D打印产品后续可以做的打印的东西非常多,为骨科医疗器械行业的创新带来众多可能,带动个性化定制手术方案使得手术精度不断提高。关节手术与冠脉手术同,差异化更明显,针对较为严重的损伤或者类似于骨癌的疾病,很难用统一的标准化耗材——3D打印任意形状的植入物此时就显现出了优势。

目前在爱康医疗拥有的工业级3D打印机中,北京爱康(即北京爱康宜诚医疗器材有限公司)有约10台,常州天衍(即天衍医疗器材有限公司)有4台,总投入1亿元左右。

此外,关节置换的翻修市场也是爱康的增量。爱康医疗方面曾透露,髋翻修占公司整体髋关节的销售量的20%左右,膝翻修占整体膝关节销售量的8%左右;整体行业上来讲,大概在15%-17%左右(髋、膝大概都在这个水平)。爱康占据了关节翻修市场20%的份额,尤其是髋关节产品,因为爱康髋翻修产品结合3D打印技术,能提供更好的翻修解决方案。

2018年,爱康医疗以1.49亿元全资收购了英国JRI公司。JRI公司具有50多年的历史,拥有全球*的喷涂技术。

2020年4月,爱康医疗2.85亿收购了美敦力康辉控股全资拥有的北京理贝尔生物工程研究所有限公司(下称“北京理贝尓”)100%的股权。公司拥有3D ITI术前规划、3D导板技术和3D骨填充系统,有望与理贝尔公司丰富的创伤产品线结合,进一步推动创伤产品组合的扩展与创新。

北京理贝尔拥有一系列脊柱产品,以及数个创伤类产品,合计17本骨科相关注册证。北京理贝尔收入约为1亿元,其中60%来自脊柱,40%来自创伤。此次收购有望帮助爱康医疗快速进入脊柱和创伤领域。根据医投研的数据,脊柱行业2018年规模为73亿元,2013-18年CAGR为17%,创伤行业规模为77亿元,2013-18年CAGR为15%。

除了产品以外,骨科器械行业更重要的是“注册”和销售壁垒。

爱康是关节领域专利国内数量最多的公司,有299个专利,也是关节领域注册证最多的国产公司,有51个NMPA注册证;其中三类医疗器械注册证有32个,是中国拥有骨关节产品三类注册证最多的骨科公司。

对于医疗器械厂商而言,渠道和销售非常重要。爱康医疗以经销模式为主,经销收入占比超过95%,经销商约1000多家公司的产品的销售全球330多个国家,一共有销售人员240多名,覆盖6000多家医院,其中三甲医院有1700多家。据爱康披露,公司覆盖的20%-30%的医院能贡献80%左右的收入。

在与医生建立合作方面,爱康的学术推广活动已经做了10多年,利用JRI的国际资源成立了国际学术合作平台,截至2019年底,线上平台已经累积培训超过2000名医生。此外,公司还针对地市级医院的医生邀请国外的专家进行培训演示,在二级医院中建立了医生线上培训体系。

然而,虽然骨科产品线已相对丰富,爱康医疗仍属于专注于骨科产品线的医疗器械公司,其他业务条线尚处于起步阶段,受单一产品的影响较大,抗风险能力较低。目前国内平台型公司基本只有威高股份(01066.HK)、迈瑞医疗(300760.SZ)、微创医疗(00853.HK)三家。

面对行业变革,爱康医疗也在拓展在研产品线以增强抗风险能力,不只局限于骨科,未来研发方向还包括口腔、生物材料及智能化机器人。在研产品方面,2019-2025年爱康计划推出36款产品,包括3D打印的标准化和个性化产品、常规产品、脊柱产品。

据了解,爱康医疗大概四五年前就开始做齿科项目,但进度相对缓慢。目前有两款产品的注册证有一定的预期,分别是骨粉和种植牙,预计在2021-2022年正式拿到注册证。

值得注意的是,其他医疗器械公司也在利用技术优势,打造差异化创新产品。春立医疗2015年推出了第四代陶瓷关节,填补了国产公司高端关节的空白,也拉平了与国外厂商的差距,如今还在做机器人导航手术的研究。微创医疗走在更前面,已经申报了骨科机器人创新器械的绿色通道。

这些公司或将通过创新产品在行业变革中持续保持竞争优势。

03 如何面对骨科高值耗材集采?

骨科集采就要来了,相关各方将会怎么办呢?

首先,考虑到技术和应用的巨大差别,对骨科耗材集采影响的预测不能照搬冠脉支架集采的逻辑。如果简单来看,集采肯定会影响出厂价格,但影响会弱于对于冠脉支架的影响。

目前我国冠脉支架市场中国产厂商整体占比已超过70%,集采相对比较容易。但骨科医疗器械市场份额主要由外资品牌占据(参考前述爱康医疗市占率数据),国产厂商的发展历史尚不足二十年,无论爱康医疗,春立医疗,威高股份还是微创医疗,其关节产品的年销量只有不到10亿元。

从这一角度讲,集采有利于国产公司杀进三甲医院,而以前这一市场主要被进口厂商垄断。未来有可能在价格压力与规模优势下,大幅提高国产品牌的市场份额。

但如果骨科器械集采的目的仅仅是降价,那么国产厂商很可能将无法生存,或被进口厂商收购。有专家称,以前国产产品除了便宜以外,很难在与进口产品的竞争中体现出更多优势。集采之后,假设国产关节降价至5000元左右,强生等进口公司的产品降价至7000元,价格差距减小,那么医生和患者还是大概率会选用进口关节。毕竟国外龙头公司有多年临床数据的验证,产品较为成熟且符合医生以往的手术习惯。

医疗器械厂商在骨科产品价值链上仅占一小部分,产品价格虚高部分主要存在于渠道。在骨科整个价值链上,中间渠道占据主要的利润空间,生产商的出厂价通常大幅低于终端中标价。以三友医疗为例:过去三年,三友医疗脊柱产品经销模式下的出厂价格是直销模式下的20%以内,创伤产品经销模式下的出厂价格更是直销模式下的10%左右。(注:直销模式下公司产品出厂价接近终端中标价格)

骨科关节类耗材在省级集采中价格平均降幅30%-70%。8月25日,江苏省第三轮高值医用耗材联盟带量采购产品价格大幅下降,初次置换人工膝关节平均降幅67.3%,*降幅81.9%。

据了解,爱康医疗的膝关节出厂价在4800元/套,集采前终端价在1.5万-3万;髋关节出厂价在2900元/套,集采前终端价在3万-5万。爱康的关节产品在江苏集采后出厂价下降了约10%。

从已有的高值耗材升级带量采购降价幅度来看,国产膝髋关节耗材应该不会像冠脉支架降幅那么大,有专家预计大概率主力产品会在4000-8000元的价位。这个价位正好是出厂价附近,对厂家可能并没有那么大的影响,同时中间环节的销售费用可以大幅降低。

然而,与冠脉支架不同的是,骨科高值耗材需要跟台手术,中间环节的成本是不可能全省的。

人工关节等高值耗材*的问题是价格过高,且每种产品都分很多型号,以往医院是不备货的。病人用什么型号的关节有可能上了手术台才能量出来,这时医院才会找到在附近等待的代理商或者厂家销售人员,从他们手中拿到所需型号的产品。

因此,集采后厂商如何分配到渠道、医生、运输等环节的成本将成为亟待解决的问题。

从公司角度看,如果骨科耗材公司的核心产品未能纳入集采目录,或者纳入集采但降价幅度较大,将势必会影响到相关公司近期的股价与投资者信心。

因此,掌握核心技术、加速产品迭代、全产业链布局对骨科医疗器械公司的持久发展至关重要。集采开始后,中伤最重的会是创伤、钢板之类同质化严重、中小厂家多、技术水平低的产品,未来价格可能被杀到地板价。

与药品不同,对生产医用高值耗材的公司而言,以量换价的策略并非十分乐观,前提是保证一定的手术量。而做多少手术是由医院与医生决定的。

骨科手术在不同医院的情况不一样,有些医院一年能做3000台甚至更多,一些县级医院能做上百台的,两三百台的也有,也有些医院可能只有双位数。一个医生自己的能力可以做到很多台,但在县级医院可能做不到这么多,具体要看医生在什么医院。

手术射线会对医生的身体造成辐射损伤。有行业专家表示,高值耗材集采会使得部分医生收入降低,做手术意愿也会出现一定程度的下降,可能不会“再加班加点排期”。这样一来,虽然想要做人工关节置换术的患者会增加,但总手术量反而可能会不增反减,尤其是对于髋关节置换术这种完全择期的手术,会增加患者等待的时间。但对于急诊手术中的钢钉、钢板影响会小一些。

从这一角度看,只有保证医生获得符合其劳动价值的阳光收入,制定合理的诊疗费、技术服务费,而非“以药养医、以耗材养医”,才能真正解决问题。否则,优秀医生若是选择投身私立医院发展,而患者也要去私立医院就医,医疗成本同样将大幅提高。

参考文献:

医投研:《爱康医疗:骨科关节龙头,行业变革下的机遇与挑战》