11月13日,奈飞(Netflix)宣称将会把《水浒传》改编成电影,由日本导演佐藤信介执导,美国人MattSand担任编剧,定位为“未来主义版动作冒险传奇大片”,消息一出,网友瞬间炸锅。

三联生活周刊对“是否看好奈飞拍摄《水浒传》”问题进行了投票,6.3万国人投下了“不看好”选项,唯有一万多人表示支持。翻拍《水浒传》,几乎是必然被骂的一件事。为什么还要坚持做?

奈飞拍《水浒传》意在中国市场还是日本市场?它背后的逻辑是什么?在内容自制路上一骑绝尘的奈飞,为什么被好莱坞围剿,被华尔街抛弃?迷失的奈飞究竟问题何在?

名著翻拍:被骂并快乐着

最近比较火热的翻拍作品,当属迪士尼压重注的作品《花木兰》。电影制作成本加上宣传费用,前后约3亿美元。在女神刘亦菲的加持下,这部电影让无数观众翘首盼望。9月上映后,电影却迎来口碑的光速崩塌,从故事到服饰、台词等都被吐槽,豆瓣评分迅速跌落至5分。

文化差异之下,经典名著的翻拍经常让人啼笑皆非,甚至给观众留下深深的心理伤害。美国人翻拍的《西游记》——《The Monkey King》,观音不但衣着暴露、穿超短裙、戴着印度头饰、喝着马丁尼,还与唐僧谈了一场奋不顾身的爱情。这种不伦不类的装扮,与观音在中国人心中的圣洁形象极度不符,让中国观众崩溃不已。

细数过往,对中国传统名著翻拍,几乎没有得到过太多好评。但导演们为什么对翻拍乐此不疲?

经典翻拍虽然有很大的文化难度,但却是一门好生意。在“内容为王”的当下,剧本是剧作成功的关键,经典剧作具有较高的知名度、美誉度,成功率显然更高。此次奈飞对《水浒传》的类型化创作,也很好地迎合了类型观众的胃口,用好莱坞的工业化制作经验进一步提升了故事成功的可能性。

而且经典的背后还有一批铁杆粉丝。翻拍就可借机造势,在拍摄之前制造话题吸引注意力及资源。开播时,原有观众群会怀着好奇和比较心理去审视翻拍版本,纵使吐槽和恶评如潮,也难以阻挡收视率的提升。张纪中翻拍金庸的六部经典武侠剧,虽然被淹没在观众的“口诛笔伐”中,但也为其轻松赚得过亿的经济收入。“纵使千夫所指,也好过无人问津”,这是制片准则。

1998年,四大名著被全部翻拍成电视剧。随后随着技术和观众审美趣味和文化需求的变化,2000年之后,影视机构基于上述原因对四大名著进行了翻拍。2010年,四大名著先后被拍成新版的大型电视剧。2011年,广电总局紧急叫停了四大名著的翻拍,此后再没有新版的四大名著出现。十年没有新作,这部《水浒传》很有可能会被用户拿来“骂一骂”的。

而且新冠疫情之后,由于电影及其它线下娱乐继续停摆,越来越多的好莱坞明星、导演、编剧开始将目光投向剧集世界,优质内容正在向流媒体世界倾斜。观众对剧集的期待会进一步提升。

但翻拍《水浒传》并非易事。《水浒传》的人物混杂不容易表现,1986年《西游记》开启了四大名著翻拍的征程,直到1998年央视才将《水浒传》搬上荧幕,四大名著的电视剧版才算凑齐了。《水浒传》108好汉巨大的人物图谱,为故事和文化背景的呈现增加了巨大的难度。美国编剧和日本导演,以及其“未来主义版动作冒险传奇大片”的定位中,就可以嗅到其文化断裂隐患。

最近奈飞改编自印度作家维克拉姆·塞斯同名小说的网剧《如意郎君》,10月底在奈飞上全球播出。因为印度教穆斯林情侣在寺庙接吻,奈飞两名高管被印度警方逮捕。未来《水浒传》会如何惹怒中国观众我们还不得知。

奈飞舞《水浒》,意在谁?

2012年,奈飞用1亿美元拍下原著版权,换来了成名之作《纸牌屋》。《纸牌屋》*季播出后,奈飞的全球付费用户同比增长36.5%,达到4143万。截至第二季播出前,奈飞的股价翻了1.5倍。尝到甜头之后,奈飞乘胜追击,继续输出大量优质原创内容。2012-2019年,奈飞每年的自制内容数量以及时长出现明显提升。

自制剧集不断提升的目的,自然是受众市场的需求。作为中国经典名著,奈飞此次翻拍《水浒传》其中国市场的意图是非常明显的。

早在2015年,奈飞就在寻找汉语服务人员,希望以独立流媒体服务平台的形式进入中国市场。但因中国法律不允许外国公司在境内经营媒体企业,同时中国的电视剧电影没有分级制度,奈飞大尺度的剧情难以通过严格的内容审查等因素,所以奈飞没办法进入中国。

但奈飞并没有放弃。80、90年代,威亚康姆等媒体集团通过跟中国电视台合作的方式成功实现了市场渗透。2017年4月,奈飞也想借此思路,与爱奇艺达成在剧集、动漫、纪录片、真人秀等领域的内容授权合作,同时《黑镜》《怪奇物语》等原创内容授权给爱奇艺,希望实现双平台中 美同步更新。不过后来因为没有通过广电总局等有关部门的认可,此事就不了了之。

奈飞并不死心,从中国购买了大量的影视剧版权。2018年开始,奈飞加大力度收购中国优质影视作品,包括优酷的《白夜追凶》、刘若英导演的《后来的我们》、韩延导演的《动物世界》等。2019年2月,奈飞获得《流浪地球》除中国内地外的全球流媒体播放权,并称会把《流浪地球》翻译成28种语言,面向全球190个国家地区的观众播放。

今年5月11日,奈飞宣布了自己的中国战略,但不包括在中国推出其流媒体视频服务。因此,在翻拍《水浒传》前不久,奈飞曾宣布将和中国《三体》的版权方一起开发,制作多季英语版剧集。该剧将由最近大火剧集《权力的游戏》主创打造,由刘慈欣和英文翻译刘宇昆担任制作顾问,引起中国网友的无限期待。

随后,《水浒传》翻拍的提出自然水到渠成。奈飞称自己目标是为中国境外以百万计算的华语观众制作节目。不过眼尖的网友发现了,虽然是中国的名著但用的是日本导演。让一个日本导演来拍,必然不讨好中国用户。日本的文化和中国的文化虽然都深受儒家文化影响,但其实非常不同。

日本岛国的地理特性以及自然资源的相对匮乏,让日本民族长期处于一种患得患失的不安之中,加之儒家文化的浸淫,让他们形成生性好斗又谦逊有礼、自私又团结、保守又开放的民族性格和文化特征。对于中国儒教文化的吸收,导致了日本和中国文化的亲近性。日本电视台先后拍摄过五部《西游记》。2006年,由富士电视台翻拍版本还获得了超高的收视率。不同文化影响下,日本的《西游记》虽然形式上仍然是师徒4人西天取经,但是故事的内容却已经被改得面目全非。日本版的《西游记》非常注重搞笑,是轻松中带点荒诞的日式娱乐片。

而且网友们还把这位日本导演的过往影片挖了出来,在豆瓣上,这位导演的作品评分大都在及格线挣扎。这个导演显然不得中国用户的心,由此来看,奈飞的主要意图并非中国市场。

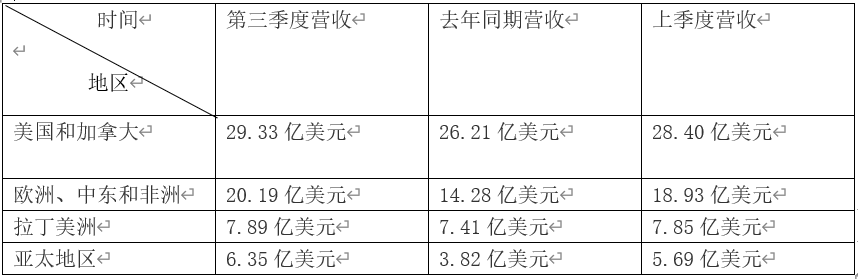

从奈飞公布的第三季度财报来看,奈飞在美国、加拿大、拉丁美洲市场已逐渐趋于饱和,增长率几乎已经停滞。欧洲、中东和非洲的基数较大,增长率尚可。而亚太地区不但增长迅猛,而且基数较小。亚太三季度付费会员增长是奈飞付费会员增长的*贡献者(占第三季度全球付费净增人数的46%),且收入增长*,同比增长66%。

奈飞一直奉行“内容主义”,重金砸内容来保持用户增量,而这一效果可谓是立竿见影。综上分析,奈飞的《水浒传》翻拍可谓一石二鸟。但在内容原创的赛道上一路狂奔的奈飞,却没有注意到或许自己跑错了方向。

成长痛症:惹了好莱坞,输了华尔街

作为流媒体龙头,过去十年奈飞获得了华尔街的青睐。奈飞与Facebook、苹果、亚马逊、谷歌一起被合称为FAANG,2013-2018年,FAANG是华尔街*的上市公司。作为媒体市场的新物种,奈飞的市盈率相当于迪士尼、福克斯、康卡斯特的20倍上下,曾经高达265倍的市盈率被认为是“高破天际”。

过去十年,奈飞上涨超过30倍;过去五年,奈飞上涨超过3.5倍;然而近一两年奈飞的疲态逐渐凸显。近期,高盛重新将美股五大科技股定义为FAAMG,奈飞的位置被微软取代。而昔日比肩的小伙伴奈飞已经不能望其项背:苹果市值相当于8个奈飞,亚马逊市值相当于7.5个奈飞,谷歌市值相当于5个奈飞,Facebook市值相当于3个奈飞。简而言之,奈飞遭遇了市值天花板困境。

亚马逊、迪士尼等巨头对奈飞的挤压,甚至釜底抽薪,让奈飞处境艰难。亚马逊、迪士尼们的冲击,不是简单地竞品与竞品的对抗,而是生态帝国与业务之间的对抗。人们看惯了全能型选手,见识了太多大而全的公司。从今天的新五巨头,到中国BAT,都是单个领域做到单项冠军后,通过投资、并购、重组纵向和横向全面扩张,最终成为巨无霸型的企业。奈飞纵有行业龙头的地位,但终归敌不过巨头的体量。

“百亿美元市值可以靠故事,千亿美元市值还要拼业绩,万亿美元市值需要统治力匹配,万亿以上美元市值则需要无限的想象空间。”奈飞在美股市场一直是低盈利撑起高市值的“神奇存在”,因为比起盈利水平,投资人更看重的是其增长空间,所以用户及收入增长情况对奈飞来说至关重要。

但从奈飞逐渐放缓的增速来看,它的想象力越来越弱了。虽然表面来看奈飞的营收、利润、用户规模都在增长,但奈飞如今的举措在不断表明奈飞已经失去了昔日的创新性和开拓精神,已经开始在发展中为自己画地为牢。

首先,奈飞在不断加大自己的内容投入力度,居高不下的内容投入,带来了奈飞非常困窘的财务状况,经营活动现金流持续为负。为了维持好看的财务数据,拍片大笔的现金流出,在奈飞的利润表中并不计入当期费用,而是在杀青之后计入内容资产,然后再每年进行摊薄。所以盈利的奈飞,仅仅是用财务技巧编织了盈利幻像,实则在一定程度上透支了未来。最近两年,该模式的质疑声越来越大。

其次,为了改变窘迫的财务状况,奈飞“挟天子以令诸侯”,开始在内容的加持下展开涨价。奈飞2011年进行了*次涨价,涨幅高达60%,80万用户离奈飞而去。此后,奈飞转变了策略开始了润物细无声的涨价原则。每次10%左右的涨价幅度虽然会导致一定的用户流失,但总体来说还是会带来更高的营收数字。财报发出之前,发出涨价的信号,总会带来股价的增长,这已经是奈飞的惯用手法了。所以今年10月底奈飞再次提出要提高美国会费价格的时候,用户并不吃惊。奈飞对于提价已经驾轻就熟,本次涨价是其自成立以来,在全球范围内的第六次提价。

奈飞的涨价对用户数量的伤害是毋庸置疑的。虽然疫情期间奈飞的用户数得到了爆发性的增长,但随着疫情进入常态化,被透支的业绩开始回归现实,三季度来看,用户增速开始放缓。截至9月30日,奈飞最新全球流媒体服务付费订阅用户为1.9515亿人,较上年同期的1.5833亿人增长23.3%;净增220万人,低于上年同期的净增677万人。付费会员增速放缓的同时,奈飞每位付费会员产生的月平均收入(ARPU)的增速却不明显,甚至在一些国家和地区出现了同比负增长的情况,说明当地订阅用户付费意愿在下降。面对这种情况,奈飞通过取消免费等策略进行苦苦挣扎,但越是如此,奈飞离华尔街越远了。

用户数量的增长放缓,对业绩的影响虽然不大,但对想象力的影响,非常大。

所以,有些人说奈飞“拿下了好莱坞,失去了华尔街”。但其实奈飞并非真的拿下了好莱坞。和好莱坞大佬们在内容上的硬碰硬,让奈飞成了众矢之的。几年前奈飞被釜底抽薪就源于其颠覆性的力量,而后对电影发行的革命,让奈飞几乎得罪了全部传统巨头,惹来众人围堵。将自己化身好莱坞plus的奈飞,忘了自己是个科技平台型公司的本分。

《纸牌屋》的成功是基于数据的运算,奈飞的无可替代是其基于用户数据学习的智能推荐。奈飞革命好莱坞的底气不在于其内容制作能力,而在于其对海量用户数据分析和运用的能力为产业带来的革命。它会用自己独特的算法计算出影片最多有可能吸引多少观众,应该采用什么样的编排发行方式,让盲猜变成了有据可依。逐渐加大自制内容占比的奈飞在逐渐将自己变身新的内容制作者,但这种模式跟此前其取消DVD租赁业务,转战流媒体渠道来比,显得非常缺乏新意。

坚持不加广告的模式,让奈飞只能不断地上调会员费。对比传统媒体巨头们多样的变现渠道,奈飞的业务和盈利模式的确比较单薄。对比之下,亚马逊的媒体尝试更聪明。购物平台的支撑暂且不说,生态化的能力也抛开一边,就其收购《华盛顿邮报》之后,对其进行数字化改造,并以此为样本,为媒体提供一体化解决方案。在云业务的带动下赚得盆满钵满,就足以带来巨大的想象空间。连奈飞也将自己的云服务放在了亚马逊上。

除了拍片子,惹怒传统好莱坞巨头之外,这个毛头小子似乎没了新的想象力,从而失去了华尔街的宠爱。亚太市场的增量消耗殆尽,奈飞还用什么维系市场的期待?未来当大企业坐享平台价值,做内容与其它业务的多种互动的时候,奈飞的单薄会更加明显。

【本文由投资界合作伙伴微信公众号:砺石商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。