一开始就把“擦抢走火”四个字写在基因里,辛巴团队出事没有让行业感到意外。

李萌是一家抖音直播培训公司的合伙人,在他看来,辛巴这种家族式、师徒式的运作模式“太奇怪了”,不够规范化就很容易触碰监管边界。

“业内人都认为辛巴直播就是半小时聊天、半小时骂徒弟、半小时卖货,”李萌表示,为了“博眼球”,辛巴甚至让徒弟在直播上磕头认错,低俗的营销占据太多眼球,选品自然成为次级考量。

踩到监管红线的不止有辛巴,罗永浩带货遭王海打假,胡杏儿直播带货遇“罗生门”,李佳琪、汪涵等遭监管部门点名批评……这些都成为近期舆论热议的对象。

不可否认的是,近年来电商直播热潮持续发酵,疫情以来更是实现了井喷式发展。前瞻产业研究院预计,2020年全年直播电商的市场规模将达9712亿元,远超2019年的4437.5亿元。

几家欢喜几家愁。直播打得火热,代运营电商却黯然失色、疲态尽显。三季度财报发布后,宝尊电商、丽人丽妆、若羽臣等大型代运营公司的股价均出现了大幅下挫。

同属电商产业链,两种模式一升一降,背后的本质还是指向了关键的流量之战,

随着线上流量成本持续提升,淘宝等传统电商平台的流量已经步入存量市场。对于代运营行业的几家龙头公司来说,它们好不容易借着电商飞速发展的东风在资本市场赢得了一席之地,内容电商、网红直播等新的流量热点又纷纷涌现,代运营商所要面对的行业现状已更加错综复杂。

流量倒向直播

“虽然罗永浩的*场直播很烂,但算得上是MCN机构直播带货的开始,在MCN和电商代运营之间,流量的选择是一个必然。”

李萌敏锐地觉察到,电商平台和内容平台的流量战争之下,电商代运营和MCN机构*开始了对垒。

和淘宝几乎同时诞生,代运营商的工作内容类似于“帮品牌开网店”,目的是让品牌在营销、客服和供应链等环节获得全方位的专业服务。

然而,今天的电商已经不仅仅是代运营模式下的帮品牌开网店这么简单了。虽然,代运营商也与直播间合作,但孵化主播的MCN机构显然更懂“网红带货”、“直播电商”、“私域流量运营”等新电商零售模式。

不过李萌也表示,MCN和代运营在抖音这类平台上不存在直接竞争。抖音带货门槛低但想要做出来很难,主要看重优质内容的长期输出;而电商代运营更加注重和平台方维持关系,很多淘系代运营商背后都有阿里的身影,“儿子做生意,老子能不管嘛”。

但即使是在淘宝平台上,商家和直播间都已经明显感觉到,电商代运营抓住淘宝流量核心的辉煌已不复从前。究其原因,还是淘宝流量稀缺和分配不均造成的。

“淘宝搞的促销活动太多了,我们商家利润本来就被压得很低了,还要分代运营一笔,不划算。”随着竞争对手和代运营公司翻脸后,母婴类淘宝店主张瑞也决定放弃和代运营公司的合作计划。

张瑞跟36氪算了一笔账,找电商代运营和直播间合作,对方都要分走销售额20%的渠道费,但和代运营一签就是一年的合同,直播比较适合短期促销,“平台还会给直播流量,省掉了直通车(注:淘宝搜索竞价模式)的广告位费用”。

某美妆服饰类直播间运营林萍也向36氪表示,今年淘宝商家明显加大了对直播的重视程度,不少主播都去做了商家自播,行情之火热,甚至导致优质主播资源出现了短缺。

由于直播模式越来越受到张瑞这样的中小商家青睐,特殊的2020年,直播相关公司如雨后春笋般成立。

天眼查专业版数据显示,据不完全统计,目前我国有5.7万家企业名称或经营范围含“直播”的相关企业。2019年我国新增相关企业仅6300余家,到了2020年,新增企业数量超过了4.4万。

林萍嗅到了一丝不同寻常的气息:随着直播成为流量重镇,品牌方、代运营方和MCN机构的博弈正在加剧。

电商代运营红利消退

如果商家开个直播间就能招揽来如此多的客源,代运营商的“全包式代理”是否还像过去一样对品牌方有吸引力?

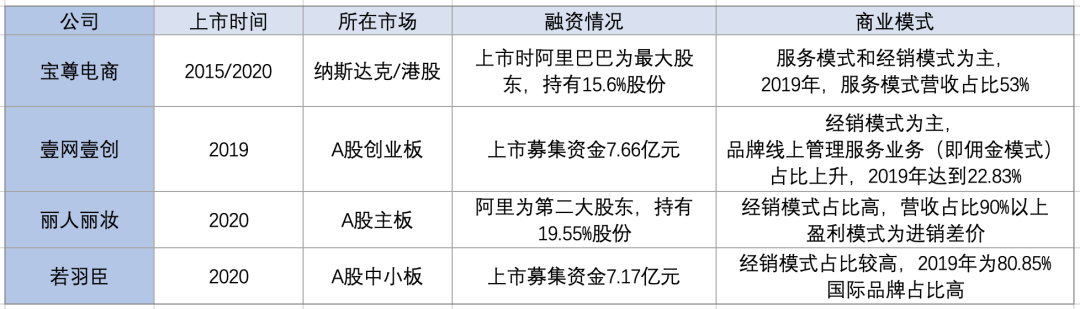

2020年本是代运营行业爆发的一年。几次上市失败后,在资本市场坐了几年冷板凳的电商代运营终于成功“翻身”。2020年,若羽臣在深交所成功上市,丽人丽妆登陆上交所主板,宝尊电商也于港股二次上市。

四大头部代运营商资本市场表现

四大头部代运营商简介

尽管面对直播的追击,头部代运营商的财报数据依然亮眼。

龙头公司宝尊电商净营收达18.3亿元,同比增长21.7%。丽人丽妆净营收近6.6亿元,同比增长12.1%。相比之下,壹网壹创和若羽臣的市占率略小,但营收额稳定的增长率依然可圈可点,分别达到了15.6%和23%。

但是,营收的稳定增长并不意味着代运营商从此就可以高枕无忧了,风险依然存在。

在代运营商中,普遍存在着少数大客户占据营收大头的状况。以宝尊电商为例,其前三大头部品牌方贡献了一半销售额,前十大占比65%左右。

如果出现与大客户的关系恶化或解约,收入将很容易受到冲击。这一问题也在某种程度上导致代运营商的议价能力较低,缩窄了盈利空间。

而且,品牌的续签率本也不算牢靠。

一家知名券商的消费类分析师告诉36氪,“有一定规模但不大的品牌,是最适合交给代运营的,从0到1自己做,1-7交给代运营,7-10他们就要慢慢收回权利了。”

36氪整理各大代运营商数据发现,头部代运营商近年或多或少出现过重要客户流失的情况。

以丽人丽妆为例,2018年至2019年,兰蔻、欧莱雅、美宝莲和妮维雅先后与丽人丽妆解约,而在2017年这四家品牌曾为丽人丽妆撑起约40%的营收。至于若羽臣,虽然共运营103家品牌店铺,对于单一品牌的依赖也不明显,但其客户中国际品牌占比超90%,如果贸易环境生变,也面临风险。

同时,代运营商无法控制合作品牌的经营状况及产品质量。若羽臣在招股书中提到,公司的经营业绩仰赖于合作品牌的市场声誉。因此,如果合作品牌方自身经营状况恶化或声誉受损,可能带来业绩下滑等后果。

虽然财报显示代运营商的盈利平稳上涨,但由于受商业模式限制,加上直播行业的冲击,投资人对代运营商的热情正在消退。在这个刚刚过去的财报季,四家头部代运营商的股价都出现了明显下跌。与年内最高点相比,壹网壹创股价近乎腰斩,宝尊电商、丽人丽妆和若羽臣均跌超25%。

陷入内卷

MCN机构虚假宣传、充当黑中介、饥饿营销的指控很新鲜?这些都是部分代运营商玩剩下的套路了。

曾经在美妆电商担任高管的张浩天表示,代运营商普遍希望和品牌力强、有网红潜力的品牌合作,而在争夺客户的过程中,销售套路在同样也存在,给客户一个虚报的业绩数字,甚至为证明自己实力,宣传已解约客户中的大公司也很常见。

“举个例子,我至少看到过三家代运营在备注里写自己正在运作欧莱雅集团旗下的赫莲娜,但其实品牌早就已经收回运营权自己做了。”

而许多品牌收回运营权的原因就在于,一些代运营商的项目组同时为多个品牌服务,精力太过分散,可能出现不够专注或是靠机械套路做运营的情况。

最糟糕的情况莫过于,惯于运营大品牌的代运营商把高成本买流量的打法用在了小品牌的身上,“结果就是直接抵押破产了”。

行业竞争日趋激烈,代运营商数量还在不断攀升,据《中国电商服务业发展报告》数据,2019年国内TP服务商(即天猫伙伴)数量已达到8.9万家,同比增速达到9.89%,算上其他平台的代理商,这个数字只会更高。

电商代运营行业早已形成了一个稳固的金字塔形,撼动塔尖实属不易。在日益高压的经营环境下,代运营商也开始“内卷”了。

如果用血淋淋来形容直播行业的互相倾轧,电商代运营的竞争则更像是一场没有硝烟的战争。

“淘宝只会有一个宝尊,快手只会有一个辛巴”,李萌表示,归根结底,这场流量战争还是指向了平台。

如今,电商风口*、代运营商“躺赚”的时代已经过去,业内巨头也得精打细算。但盈利的窗口并没有关闭,机遇依然大于挑战。

创意内容、网红达人、店铺运营……种种形式都只是种草经济在电商平台的不同面目。随着种草经济在后电商时代生根发芽,电商行业还有许多结构性机会等待发掘,这也将是代运营商的机会。

(应采访对象要求,文中出现人名均为化名)

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。