“不卖了!不卖了!”,沃森生物终于“服软”了。

12月21日晚,沃森生物发布公告,宣布临时股东大会审议通过了《关于放弃上海泽润生物科技有限公司股权优先购买权暨关联交易的议案》,逾8成出席会议有表决权的中小股东表决结果为“同意”。

至此,轰轰烈烈的“贱卖门”终于画上句号。这让沃森生物暴跌20%的股价稍稍回温,从徘徊在36元/股左右,涨到了21日收盘的39.44元/股。

图片来源:东方财富网

回顾这场“贱卖门”的来龙去脉:12月5日,沃森生物宣布转让控股子公司上海泽润部分股权,并为其引入投资方。

消息一出,当日投资者即反应激烈,在电话会议上灵魂发问:“你们这么操作,不怕因果报应吗?”这个掷地有声的反问句一针见血,迅速出现在各大媒体标题中。

转让子公司股权,为何会引发如此强烈的情绪反弹?这是因为这个时间点实在太巧合——正是上海泽润的二价HPV疫苗研发完成、即将上市的当口。因此,沃森生物这个举动也被调侃为“卖掉了即将下金蛋的鸡”。

沃森生物宣布这个消息的时候恰逢周末,周一开市,资本市场反应迅速,截至当日收盘,沃森生物股价暴跌20%,报36.53元,公司市值为563.82亿元,仅一天就蒸发超140亿元。

沃森生物“卖子”的逻辑究竟是什么?背后是否存在盘根错节的利益关系?上海泽润手握的HPV疫苗真的具有那么大的市场前景吗?

01 上海泽润能成为第二个万泰生物吗?

沃森生物是一家疫苗巨头,主营肺炎、脑膜炎、百白破等多款疫苗,在前些年,沃森生物曾有过业务多元化的尝试,布局血制品、单抗药物,但都并不成功,这些业务板块也先后被出售。

上海泽润则是沃森生物进军HPV疫苗市场的一次布局。2013年1月,沃森生物出资2.65亿元,收购了上海泽润 40.6%的股权并增资,交易完成后,沃森生物持有上海泽润 50.7%的股权。

收购的时候,上海泽润已成立10年,经营状况不善,只有一款甲肝灭活疫苗上市,二价HPV疫苗刚完成Ⅰ期临床。如今,这款二价HPV疫苗的Ⅲ期临床已经完成,距离上市只差“临门一脚”,沃森生物却突然要以35亿元估值转让股权,投资者的愤怒与不解可想而知。

35亿元估值低不低?投资者认为,对标同样手握二价HPV疫苗产品的上市企业,万泰生物目前的估值是816亿元,相差了20倍不止。

更不要提上海泽润除了这款二价HPV疫苗,九价HPV疫苗、重组手足口病疫苗(EV71 疫苗)也已经进入Ⅰ期临床,未来有望步入收获期。

那么,这真的是“贱卖”吗?上海泽润能成为第二个万泰生物吗?

我们先来看一看HPV疫苗的市场前景。自2017年获批上市后,国内HPV疫苗批签发量逐年快速增长,甚至还曾出现“一针难求”,争相赴港打疫苗的盛况。前瞻产业研究院数据显示,截至2020年11月17日,今年的批签发量达到1240.41万瓶/支,2017-2020年,复合增长率达到104%。

不过,HPV疫苗又分为二价、四价、九价,“价”代表着疫苗可预防的病毒种类,价数越多,可以预防的HPV病毒类型越多。目前,市场主要被四价与九价HPV疫苗占领,二价HPV疫苗的市场占比在走低,从2017年的76%降至2020年的不足21%。

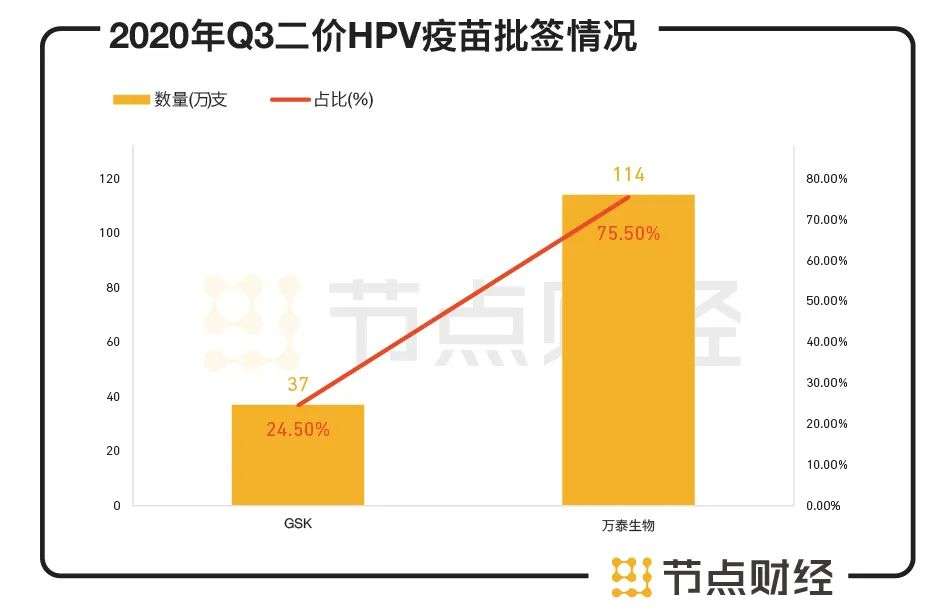

万泰生物在今年4月获批上市的正是二价HPV疫苗,此前二价只有海外巨头GSK生产,可以说万泰生物这款疫苗是*国产HPV疫苗,打破了国外的垄断。凭借亲民的价格,万泰生物一举抢下了大部分的市场份额。天风证券研报数据显示,2020Q3,二价HPV疫苗批签发约151万支,其中GSK37万支,占比 24.5%,万泰生物114万支,占比 75.5%。

数据来源:天风证券研报

万泰生物2020年半年报显示,仅试销两个月,这款二价HPV疫苗就实现营收0.76亿元,万泰生物股价也一飞冲天,年内收获连续26个涨停,截至12月18日,市值已超880亿元。

值得注意的是,此前,上海泽润才是被认为最有希望拿下“*国产”二价HPV疫苗的人,如今被万泰生物抢先,已经失去了在二价领域的先发优势,四价、九价HPV疫苗的迅猛攻势也让二价疫苗后续销量增长乏力。

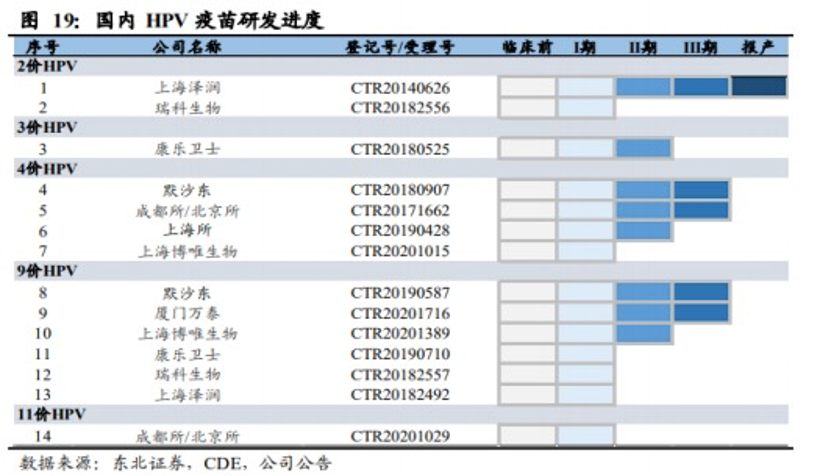

与此同时,还有一批“后来者”正在虎视眈眈,比如康乐卫士的三价HPV疫苗、国药北京所和成都所的四价HPV疫苗、默沙东九价HPV疫苗的年龄段拓展都已获得III期临床批件或启动III期临床。

图片来源:沃森生物回复深交所创业板关注函的公告

二价HPV疫苗已失先机,预期增量有限,九价HPV疫苗仍需要大量研发投入,这或许是本次沃森生物计划“卖子”的考虑之一。

沃森生物董事长李云春坦言:“二价和九价(HPV疫苗)如果我们要继续研究和实现产业化,针对国内和国际的竞争格局,我们最少还要投10-15个亿。”因此,公司才拟通过转让上海泽润32.6%股权及增资的形式,引入战略投资者。

02 失去HPV疫苗光环的沃森还有什么?

那么,除去上海泽润的HPV疫苗,沃森生物还有哪些新故事可以讲?

一是今年3月份刚上市的13价肺炎结合疫苗,沃森生物称这款疫苗“正处于市场份额与经营业绩快速爬升的关键阶段,公司集中资源、加大投入促进销售增长是重中之重”。

这款肺炎疫苗与万泰生物的二价HPV疫苗一样,都属于“国内*”,因此表现优异。天风证券研报显示,该疫苗已完成了29个省、直辖市、自治区的省级平台准入,并实现了大多数省份开针接种,预计将在今年第四季度加速放量增长。

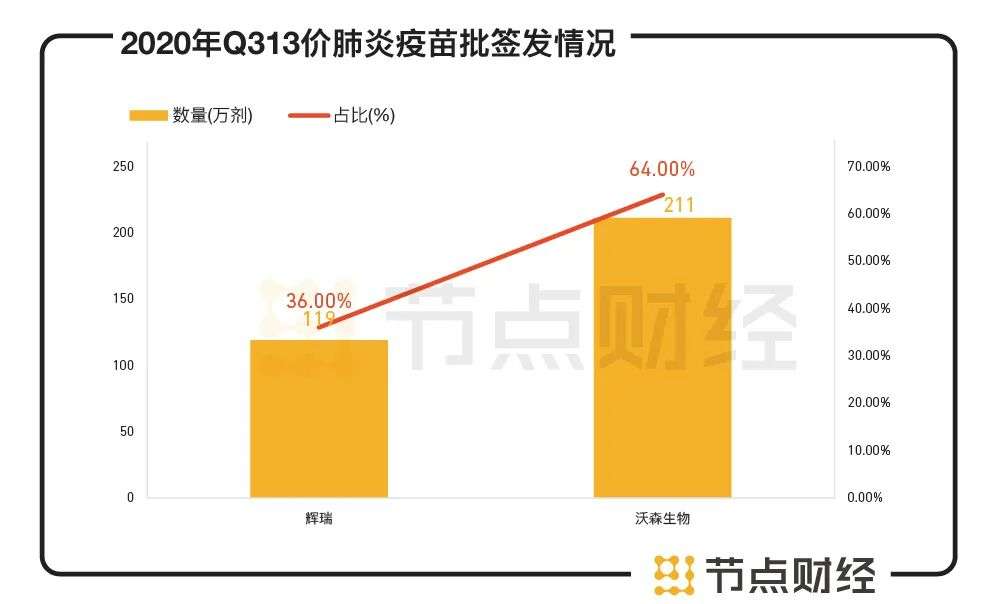

对比海外药企辉瑞的13价肺炎结合疫苗,沃森生物的价格更低(598-556元/剂)、接种年龄层更广泛(6周龄-5周岁),接种剂次更少。天风证券研报数据显示,2020Q3,13价肺炎疫苗批签发330万剂,同比大幅增长177%,其中辉瑞批签发约 119 万剂,占比 36%;沃森生物批签发约211万剂,占比达 64%。

数据来源:天风证券研报

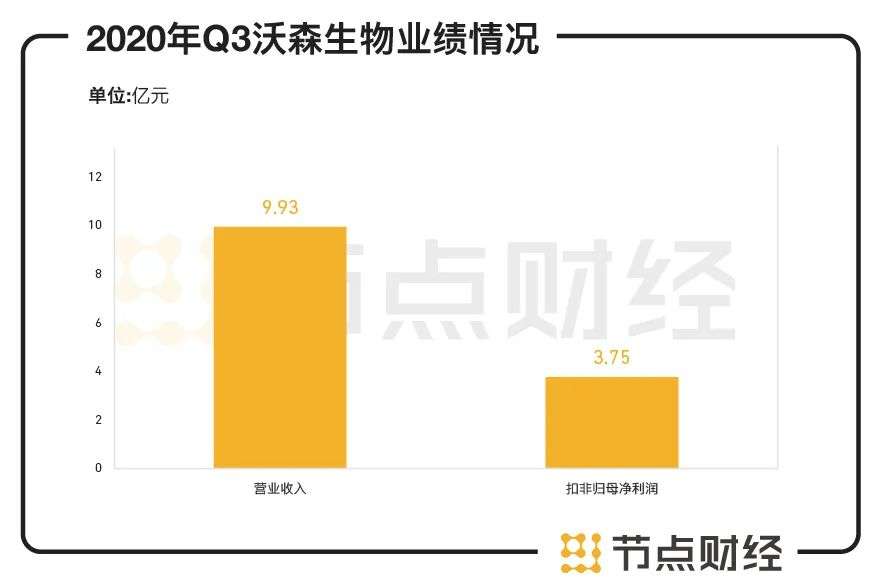

这款疫苗为沃森生物的三季报增色不少。三季报显示,沃森生物第三季度实现营业收入 9.93亿(+234.49%),扣非归母净利润3.75亿(+1032.98%),最重要的原因就是13价肺炎结合疫苗销售顺利,贡献增量。

数据来源:沃森生物Q3财报

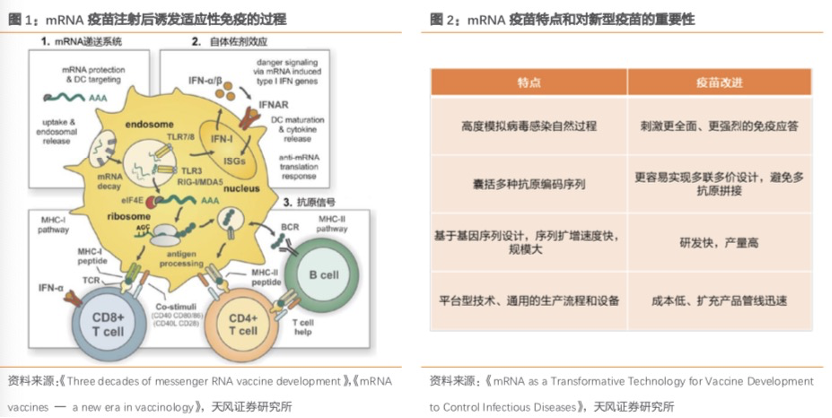

除了肺炎疫苗,沃森生物还表示后续会持续发力mRNA疫苗领域。

今年,mRNA疫苗可谓“大名鼎鼎”,已在多国获批上市的辉瑞新冠疫苗,以及正准备上市的Moderna的新冠疫苗,均属于这种技术路径,保护率在90%以上。

mRNA是最新的三代疫苗技术,将编码病毒S蛋白的RNA注入人体,利用人体细胞直接表达抗原蛋白,从而刺激人体产生免疫反应。简单来说,注射此类疫苗,就像输入一张图纸,把人体作为疫苗车间,在体内生产,这张图纸还可以在人体外简单拷贝且不走样,所以具有研发快,成本低,制备周期短等优势。

图片来源:天风证券研报

此前,mRNA疫苗仅停留在研发阶段,未获批临床,这次辉瑞的新冠疫苗获批上市,意味着这种新兴的三代疫苗技术迈出了一大步,疫情下的快速审批也是缩短相关技术标准制定、审批流程的*良机。

因此来看,沃森生物的这个发力点也是国内疫苗巨头们的普遍选择,不过,高昂的研发投入与时间成本不可避免,且无法排除研发失败的风险。

03 “高买低卖”隐秘往事

这样来看,沃森生物转让上海润泽股权的理由,似乎显得“理直气壮”。

但真的是这样吗?太阳底下无新事,有投资者扒了扒沃森生物的隐秘往事,从这些故事里,我们似乎能窥见某些有趣的相似性。

最典型的一个例子是嘉和生物。2013年,沃森生物花2.91亿元收购嘉和生物63.6%的股权。沃森生物称,就是看中了嘉和生物“在单抗药物研发方面居于国内同行先进水平”。

2015年,沃森生物再次以8500万元收购了嘉和生物8.4%的股份,将持股比例进一步提升至71.96%。

又过了两三年,投入了大量研发费用,嘉和生物的收获期终于到了,有8个自有品种进入临床试验研究阶段,其中3个品种已处于三期临床研究阶段,有望在未来几年陆续获批上市。

就在这个时候,沃森生物却决定转让嘉和生物的股权。2018年6月,沃森生物向一家香港公司HH CT转让嘉和生物注册资本近1.85亿元对应的股权,按照嘉和生物整体34.7亿元的估值,此次对应的股权转让价近13.12亿元。同时,HH CT还向嘉和生物增资2.9亿元。HH CT的背后是高瓴资本。

沃森生物这笔买卖并不亏,但与嘉和生物上市后的收益相比就有些逊色:今年10月,嘉和生物登陆港交所,发行价为24港元/股,收盘上涨16.46%,市值134亿港元。彼时,沃森生物持股比例约8.60%,为公司第三大股东。

除了“低卖”,还有“高买”。

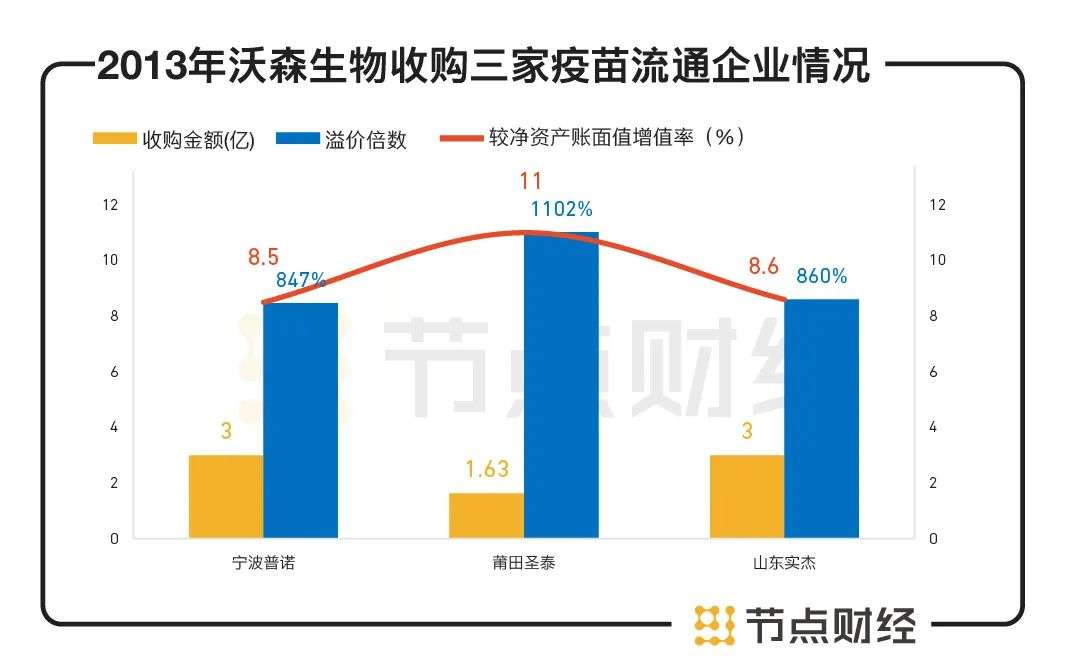

2013年7月,沃森生物以7.63亿元收购了三家疫苗流通企业100%股权,分别是以3亿元收购的宁波普诺,以1.63亿元收购的莆田圣泰,以3亿元收购的山东实杰。较净资产账面值增值率分别为847%、1102%和860%,照此计算,溢价分别为8.5倍、11倍和8.6倍。

数据来源:沃森生物公告

沃森生物2013年年报显示,由于支付溢价,这三笔交易造成了公司商誉较年初增加了5.98亿元。

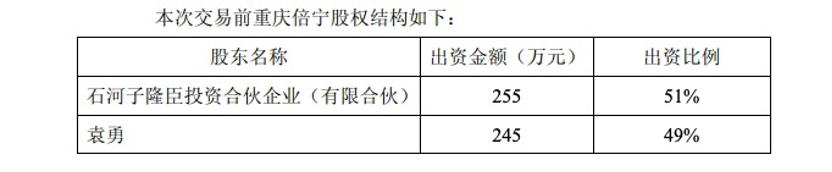

2014年11月,沃森生物又以3.5亿元收购了重庆倍宁100%股权。收购之后,沃森生物将这四家企业进行了整合,把宁波普诺、莆田圣泰、重庆倍宁全部股权转让给了山东实杰。

值得注意的是,上述四家企业都有一个共同的股东——隆臣投资,持股比例均为51%,并且几乎都是2012年末至2013年初,突击入股成为股东。

也就是说,隆臣投资前脚刚买下这几家公司51%的股权,后脚就转手卖给了沃森生物,且获利颇丰。根据沃森生物公布的多份收购公告,隆臣投资在宁波普诺出资306万元,在山东实杰出资510万元,转手就分别卖了1.53亿元;在莆田圣泰出资261.18万元,卖了8287.5万元;在重庆倍宁出资255万元,卖了1.79亿元。

图片来源:沃森生物公告

天眼查数据显示,隆臣投资成立于2012年8月份,执行事务合伙人为苏李红,如今已注销。而这些高溢价“接盘”的子公司,在两年后爆了个大雷。

2016年,山东实杰卷入山东非法经营疫苗案,药品经营许可证被撤销。当年9月,沃森生物以6.97亿元,转让了山东实杰85%的股权,前前后后算下来,沃森生物累计亏损数亿元。

资本市场是有记忆的,无怪乎这次沃森生物宣布转让上海泽润,投资者的反应这么大。如今沃森生物的股价仍处于低谷。总的来说,沃森生物的13价肺炎结合疫苗仍有增量,但二价与九价HPV疫苗市场空间有限,mRNA疫苗的故事能否讲好还很难说,那么,你看好这家公司吗?

【本文由投资界合作伙伴节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。