苏泊尔没落了吗?

这也许是近段时间萦绕在所有人心中的疑问。

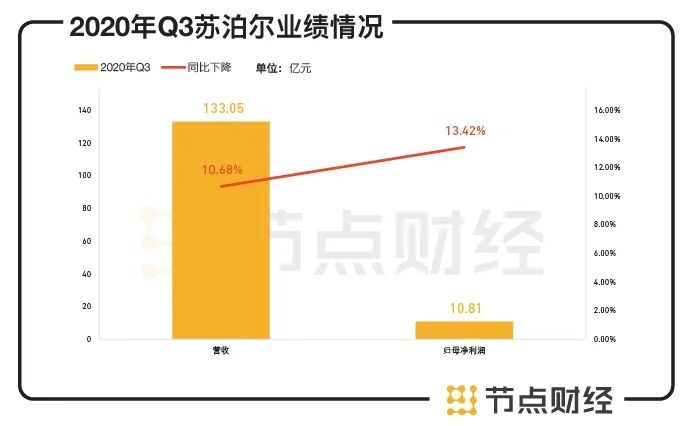

10月26日晚间,苏泊尔(002032.SZ)披露今年第三季度业绩,公司营收133.05亿元,同比下降10.68%,归母净利润10.81亿元,同比下降13.42%。

数据来源:苏泊尔Q3财报

这已经是这家国民老牌今年以来第三次交出了“不及格”答卷——翻开苏泊尔财报,今年以来的净利润始终跌跌不休,一季度暴跌40.4%,二季度下降20.5%,三季度依然下跌13.4%。

而锅显然不能被甩给“疫情”。事实上,疫情之下的“宅经济”,让今年小家电市场迎来一次大爆发,注册企业数量激增,接连完成大额融资,甚至实现翻倍增长。

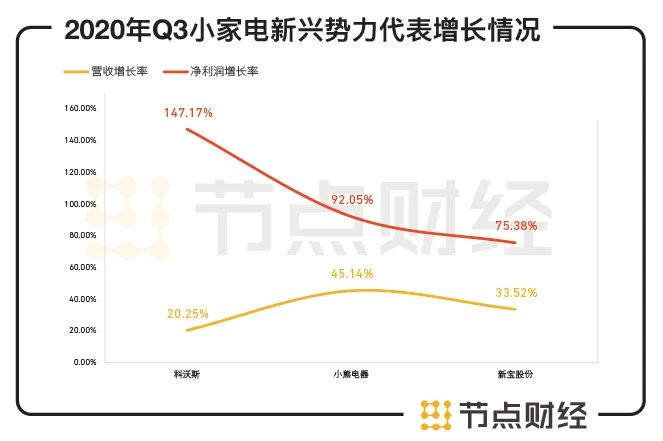

特别是在第三季度,小家电新兴势力代表科沃斯、小熊电器、新宝股份的营收增长分别达到20.25%、45.14%、33.52%;净利润增长则更加惊人,分别达到147.17%、92.05%、75.38%。

数据来源:经济参考报

在同行业其他小伙伴的衬托下,苏泊尔的成绩显得更加惨淡。这个曾被称为A股小家电*、创造利润10年增5倍奇迹的昔日贵族,如今是否真的要被三振出局?

/01/

不姓“苏”的苏泊尔

2008年,山东人朱新礼打算将自己一手创立的汇源果汁卖给可口可乐,并且打了个“儿子”和“猪”的比喻:

“中国很多企业家总是把企业当儿子养,养一辈子,养到死,等自己死了儿子也死了。我觉得企业确确实实需要当儿子养,但是要当猪卖?为什么呢?这是市场行为。”

朱新礼口中的“养儿当猪卖”,其实是当年大多数中国本土品牌的发展路径:品牌创立—渠道分销—产品拓展—外资收购,国货摇身一变成为外资产品。

令人惋惜的是,大部分我们曾经耳熟能详的知名品牌,如“小护士”、“三笑”、“健力宝”等,在改换门庭之后几经沉浮,市场占有率逐渐降低,最后辉煌不再。相比之下,苏泊尔的被“卖”似乎还算收获了Happy Ending。

苏泊尔的前身——浙江玉环县压力锅厂,是沈阳双喜压力锅的代工厂。1994年,苏增福、苏显泽父子创立自主品牌后,凭借新产品研发和“以旧换新”战略迅速占领压力锅市场,成为新一代“锅王”。

同时,1999年组建电器企业,试水厨房小家电领域,从过去单一的压力锅推广到炊具、小家电等产品领域。

公司在2004年上市,成为“中国炊具行业上市*股”,并于2007年被全球*的小家电和炊具生产商之一、法国厨具巨头SEB公司并购。至2011年,SEB获得了71.31%的苏泊尔股权,进而得到梦寐以求的中国市场,创始人苏氏家族则成功套现至少40.50亿元,实实在在卖出了一笔好价钱。

这笔被当时媒体评论为“养儿当猪卖”的交易,从商业角度来讲确实是一笔划算的生意。它不仅给急需用钱的苏氏父子带来大量现金流,同时,苏泊尔也并未因换了“外国爸爸”而逐渐从市场消失,反而发展迅猛:

在SEB技术支持下,苏泊尔的“无涂层不生锈”铁锅、“无油烟炒锅”等,均成为一时爆款;同时,苏泊尔引入SEB旗下的LAGOSTINA、KRUPS、WMF等高端品牌,进行版图延伸,在厨房领域形成中高端品牌矩阵。

借助SEB东风,苏泊尔品牌地位达到新高度,母公司持续的订单转移则给予了苏泊尔出口业务极大支撑,外销订单稳步提升。

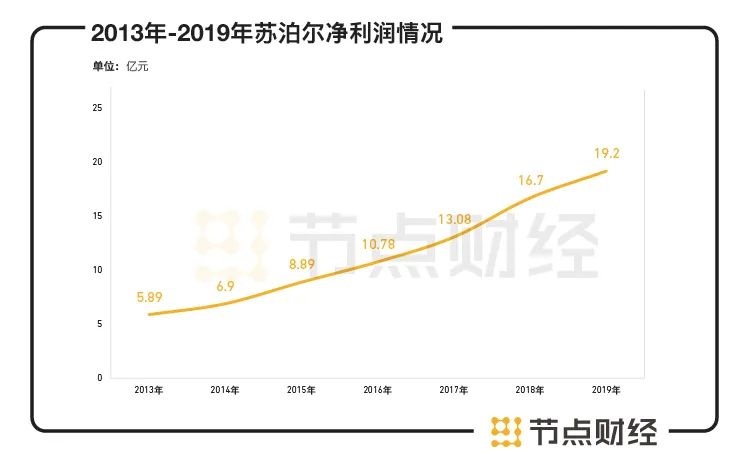

据苏泊尔历年财报显示,2013到2019年,苏泊尔净利润分别为5.89亿元、6.90亿元、8.89亿元、10.78亿元、13.08亿元、16.70亿元、19.20亿元,连续6年保持增长态势。

数据来源:苏泊尔历年财报

一些原本唱衰、不看好并且排斥这桩并购案的声音逐渐减弱,取而代之的是对这桩并购案的一些新看法:

“苏泊尔从代工厂到外国品牌子公司的转型道路,可能对进入存量竞争时代的中国家电企业有一定启发意义。”

那么,这个背靠SEB、一向表现优秀的“高富帅”,为何在今年成绩却突然直线下降?

/02/

昔日“锅王”为何今年掉队?

不可否认,年初席卷全球的新冠疫情,的确为苏泊尔带来巨大损失。

长期以来,炊具和电器是驱动苏泊尔业绩增长的两架马车。数据显示,2019年苏泊尔的营业收入为198.53亿元,其中,炊具和电器二者占总营收比例高达99%。

而苏泊尔*的炊具研发制造基地身处武汉,今年疫情期间生产环节遭受重创,这对苏泊尔来说无异于伤筋动骨。事实上,如果我们分产品线来看,今年上半年,苏泊尔公司炊具和电器营业收入分别同比下降30.4%和10.6%。

但疫情同时也催生了今年国内“宅经济”的火热,小家电市场高歌猛进,相比之下,苏泊尔作为往年头部玩家,今年国内市场收入却呈下降态势。从地区收入结构来看,今年上半年,公司内销渠道收入下降19.48%,外销渠道仅下降7.21%。

风起于青萍之末。长期以来在小家电领域缺少强势产品,以及在流量变迁方面转型较慢,或许是导致老牌大厂苏泊尔业绩滑坡的主要原因,也为行业敲响警钟。

1、稳健有余,创新不足。

很长一段时间来,业绩增长一骑绝尘的苏泊尔,被视作外资成熟产业链在中国市场成功复制的代表。

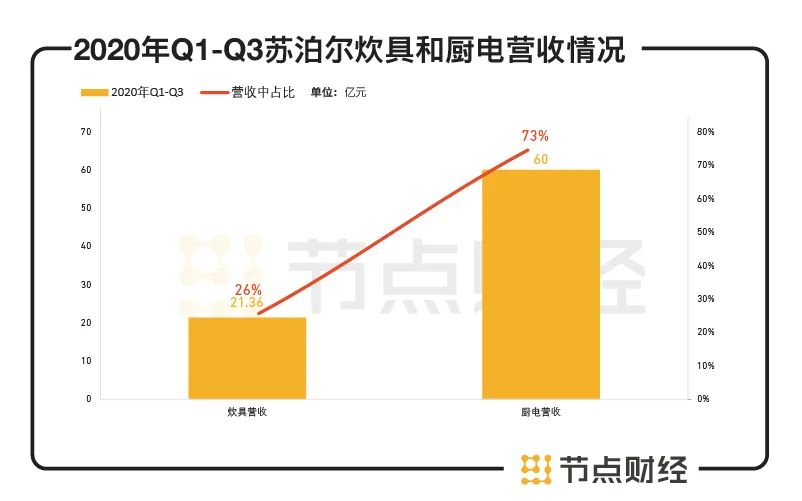

SEB集团为苏泊尔带来了成熟的炊具和小家电体系,目前,苏泊尔旗下分为明火炊具、厨房小家电、厨卫电器、生活家居电器四大品类,但炊具和厨房小家电依然是其业绩增长的主要动力。2020年前三季度,炊具销售21.36亿元,在营收中占比26%;厨电销售60亿元,占比73%。

数据来源:苏泊尔财报

总体而言,苏泊尔在品类扩张上更加扎实,总体更为均衡,在传统优势品类上市场份额稳定保持*,但在小家电各细分市场中,其主要扮演第二或者第三的角色,缺少真正的拳头型、垄断型产品。在苏泊尔天猫旗舰店中,销量*的产品主要以传统炊具、电水壶、电饭煲、电磁炉、电火锅等为主。

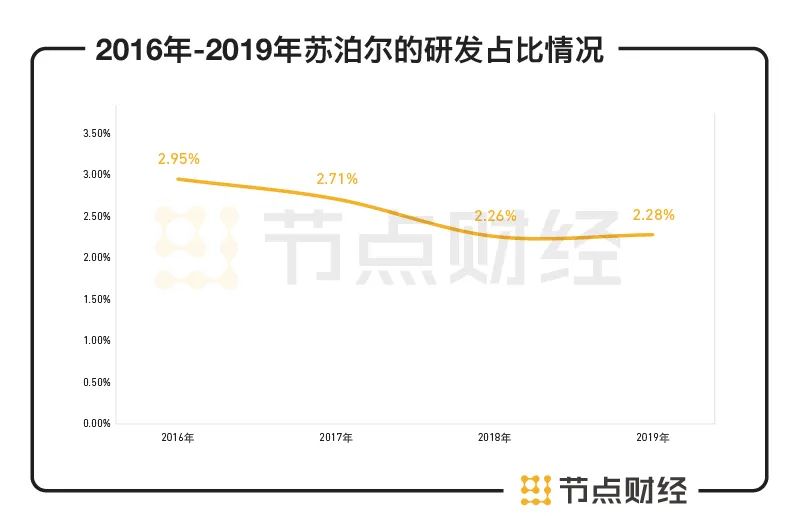

此外,有母公司SEB的技术输出,苏泊尔的研发投入占比长期呈下降趋势,2016-2019年营收占比分别为2.95%、2.71%、2.26%和2.28%,明显低于同行业九阳股份和小熊电器。

数据来源:苏泊尔财报

今年疫情期间,电饭煲、电压力锅等苏泊尔强势的品类线上成长一般。早餐机、电热饭盒等创新品类增长更好,但长期在创新研发上投入不足的苏泊尔已经失去先机。

2、线上渠道布局缓慢,品牌传播力缺失。

渠道问题也是苏泊尔今年业绩被同行甩在身后的一个重要原因。

小家电具有明显的快消品属性,使其更容易俘获线上用户的消费需求。根据奥维云网数据,截止今年上半年,国内市场小家电线上销售比重平均为80%,其中,小熊电器线上占比达95%,美的、九阳两大传统巨头的线上占比也达70%以上。

这方面苏泊尔明显落后对手。长期注重精耕传统线下渠道的苏泊尔,尽管近年也意识到线上销售的重要性,在京东、天猫等电商平台建立官方直营店,保持了较好的销量和口碑,线上渠道已经占到公司营业额的50%以上,但是依然落后于行业平均水平。

今年受到疫情影响,国内线下市场基本陷入停滞,未能摆脱对线下渠道依赖的苏泊尔,业绩自然也会受到较大打击。

而在流量变迁方面,老牌大厂苏泊尔也未能及时“放下身段”。

2019年起,直播带货热潮在国内风生水起,“内容营销+社交平台”的玩法逐渐成为主流。小熊电器作为淘品牌崛起,用“年轻”、“单身”、“女性”、“萌系”等关键词精准插入市场;北鼎BUYDEEM主打颜值牌;新宝旗下的网红小家电摩飞,以爆款“多功能锅”和“便携榨汁机”迅速走红,2020年Q1营收3亿元,同比增长380%……

消费升级造就了这轮小家电消费热潮,谁能抓住年轻人的购买欲望,谁就能在新一轮的战争中*对手,与同行们相比,苏泊尔在线上品牌传播能力上的缺失,显然缺乏足够的“爆款”,使其营收不增反降。

就如一个正步入暮年的武功高手,尽管内力依然深厚,但在招式上却不如年轻人来得灵活,被“乱拳打死老师傅”也是理所当然。

/03/

重围之下,“老师傅”韧性依旧?

内忧外患之下,“失守”的苏泊尔是否还有突围可能?

这也许是所有人都在关心的问题。

就小家电行业来说,2019年中国小家电零售市场规模250亿美元,品类还不到100种,相比于西方发达国家远远不够成熟,将长期处于成长期赛道。

预计在未来几年中,随着国内消费生活水平提高以及经济内循环利好,5G、物联网、人工智能等新技术的不断发展,以及以直播带货、网红经济的逐渐成熟,国内小家电市场将逐渐爆发出巨大潜力和增长空间,催生出更多细分领域和维度。

比如,除了传统电饭煲、电水壶等“刚需”之外,便携式搅拌杯、多功能锅、早餐机、破壁机、面条机,成为2019年小家电领域的网红产品,这在之前然是难以预料的。

总体而言,对于技术壁垒较低的小家电行业来说,随着入场玩家不断涌入,传统“四平八稳”的企业越来越难以保持优势,营运扎实又不失创新的公司才能走得更远。

而种种数据表明,尽管此番元气大伤,但根底深厚的苏泊尔依然在全维度展示了强大的“稳定性”:存货周转天数稳定在60-70天左右,收款期在30-40天之间,营运能力依然保持稳定。应收账款与营业收入比率保持在10%左右,营收增速质量较好;预收款项占比在7%左右,对下游客户依然保持一定掌控力。

此外,数十年在炊具及小家电行业深耕,苏泊尔的市场地位和品牌知名度依然无可撼动,随着国内疫情得到控制,传统线下零售渠道正在逐渐复苏。表现在数据上,尽管今年前三季度苏泊尔业绩主要为下滑趋势,但第三季度已经微弱复苏:营收51.17亿元,同比增长1.12%;净利润4.14亿元,同比增长1.01%,有望在四季度得到进一步提升。

最后,得益于母公司SEB的订单反哺,苏泊尔外贸订单呈现出强势增长的势头,增加了与SEB集团的日常关联交易额度,在原有46.29亿的基础上新增8.5亿元,将年初关联交易额度上调至54.8亿元。

在自身海外市场收入增长以及国内小家电市场规模持续增长的背景下,苏泊尔业绩表现有望逐步回归增长。

而在品牌年轻化方面,苏泊尔近期也是动作不断:

在新品打造上,苏泊尔利用平台大数据预测消费者需求信息,推出包括电热饭盒、多功能三明治机、养生壶、破壁机和多功能料理锅在内的新产品;

在代言人上,启用千禧年00后青春代言人王源,迎合当下年轻人喜好,联合哆啦A梦、吃豆人、小黄人等热门IP推出联名款产品,以可爱套系俘获消费者青睐;

在销售渠道上,除了传统线上线下渠道外,苏泊尔也积极迎合消费需求的变化,在直播电商等新兴领域,与薇娅、李佳琦、刘涛等头部主播合作,渴望进入年轻消费者视线。

老骥伏枥,昔日“锅王”是否能在未来突出重围,值得期待。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。