2018年,叶国富凭借名创优品,一举拿下了腾讯与高瓴资本联合投资的10亿元战略投资,在中国零售行业一举夺魁。今年10月名创优品实现IPO,从2013年底诞生起计算,这条资本之路走了7年。

上市当天,叶国富意气风发地戴上了红色领带,叩响了纳斯达克的大门,市值停留在70亿美金,折合人民币500亿元。

近日,名创优品公布了上市后首份财报。

今年6月至9月期间,名创优品营收20.72亿元,同比下降30.7%;亏损额达16.76亿元,同比扩大超19倍;调整后净利润为1.02亿元,同比下降74.6%。

营收下降、亏损扩大、净利润暴跌,曾经,叶国富总把“优质”“低价”两个词挂在嘴边,如今,优质、低价的杀手锏不灵了吗?

看行业地位:

十元店中的战斗机

全球独立研究机构Frost&Sullivan报告显示,2019年全球自有品牌综合零售GMV达520亿美元,上市前的名创优品以27亿美元(约合190亿人民币)占比5.2%,被Frost&Sullivan称作“全球规模*的自有品牌综合零售商”。

在成为全球规模*的自有品牌综合零售商之前,叶国富从广州出发,开起了看上去上不得台面的十元商品店“哎呀呀”。

哎呀呀走“平民时尚”路线,强调“平价战略”,让消费者买了不心疼,丢了不可惜。2010年底,“哎呀呀”店铺达到3000家,并以平均每天两家新店的速度稳步扩张,这个速度是肯德基的2倍、屈臣氏的6倍。不过,因同质化竞争越发激烈,2014年“哎呀呀”销售规模从28.0433亿元直线跌落到只有3.60亿元。

也就是在这一时期,叶国富与日本设计师三宅顺也结识,意识到低价并不能带来足够的竞争优势后,叶国富提出,“低价优质”,并创办了升级版的“哎呀呀”——名创优品。

招股书显示,截至2020年6月30日,名创优品在全球逾80个国家和地区构建了超过4200家门店,全球市场GMV达190亿。成为了当之无愧的自有品牌零售巨无霸。

今年10月15日,成立7年的名创优品成功敲钟,来自湖北十堰的创始人叶国富也终于在43岁这年圆了上市梦,当日个人身家超300亿元。

随着零售帝国的崛起,一场财富盛宴也已开启。

在名创优品IPO前,曾进行了三轮员工股权激励。根据2020年股票激励计划,名创优品已授予并发行了购买总计1400多万股A类普通股和7700多万股限制性股票的期权,涉及员工总人数超过300人——全面覆盖了专员、主管、经理、总监、VP各个级别。

一夜之间,一大波员工实现财富自由。名创优品内部诞生了12个亿万富翁,还有超过40人身家过千万,是一场名副其实的造富盛宴。

看产品策略:

低价优势逐渐瓦解

无论是哎呀呀,还是名创优品,低价一直是叶国富的核心杀手锏。

在名创优品成立之初,叶国富将其归为“三高三低”的模式,即“高颜值,高品质,高频率;低成本,低加价,低价格。”

“三高”主要是指找到优质供应商,并在此基础上实现产品的高颜值设计和高速迭代,同时优化库存和周转效率。

降低产品价格的诀窍在于规模。依托全球市场的庞大需求,名创优品与供应商之间采取“以量定价+买断定制+不压货款”的合作模式,直接采购、规模化、缩短账期的方式来构建供应链壁垒。在商品合作周期,根据市场需求倒推采购数量,免去供应商的库存压力;采购价格由订单规模决定,并将回款期压缩到15天。

凭借这样的产品策略,名创优品一路绿灯,截至2020年6月30日,名创优品在全球逾80个国家和地区门店超过4200家。

但一个足以致命的变化是,名创优品的低价优势,正在被精神消费的“不计价格”“不计成本”所打破。这一变直观地反映在名创优品的营收上。

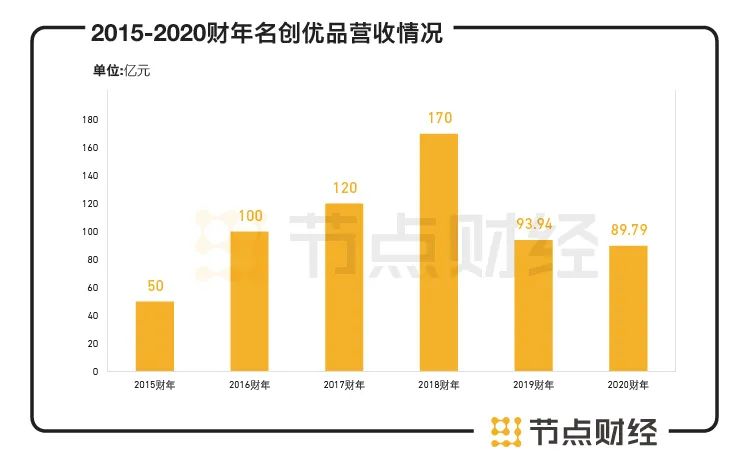

2015-2018财年,名创优品的营收数据是一条令人艳羡的上升曲线,50亿元、100亿元、120亿元、170亿元。

数据来源:名创优品财报

但2019-2020财年,其营收分别为93.94亿元、89.79亿元,2016年,名创优品突破百亿营收,而这两组数字,几乎把名创优品打回了4年前。

是低价不香了吗?

在最近的一次峰会上,叶国富表示,中国零售经过了三个时代,1.0时代是低价时代,谁的价格更低谁有好生意。2.0时代是性价比时代,从优衣库、小米和名创优品崛起,性价比时代到来。现在是3.0时代,需要回到以IP和文化创意的产业。“今天产品创新如果只是讲性价比,感动不了90后的消费者。”他说。

是消费升级?还是降级?

名创优品凭借低廉价格,成为资本市场的宠儿。凭借国内成熟供应链的规模溢出和成本优势,成功出海,并在上市同年在老佛爷百货旁边开设了线下店铺。如今,这场低价带来的狂欢临近终点了吗?

名创优品成立没两年的时候,财经作家吴晓波便点明了其成功的秘诀:

“名创优品撕掉了最后的一层纸,即零售终端价格的虚高,一是渠道的陈旧与沉重,二是品牌商对价格的贪婪控制,把这两个打掉,价格的空间就突然出现了。竞争的要点也许真的不在线上或线下,而是工厂到店铺的距离。”

但当消费者对价格不敏感之时,名创优品还能继续保持成功吗?随着主流消费人群向90后、00后转移,名创优品的“高性价比”,已经不再具有“哎呀呀”时期般的吸引力了。新零售3.0时代,名创优品可谓危机四伏。

看财务数据:

净利润骤降74.6%

深陷盈利沼泽

近日,名创优品公布2021财年*财季(即2020年Q3)收入为20.72亿元,同比下降30.7%;期内录得亏损16.76亿元,按非国际会计准则调整后的净利润为1.021亿元,同比下降74.6%。

财报显示,名创优品收入增长主要由门店扩张驱动,截至2020年9月30日,其全球门店超过4335家,比上一财季新增108家,其中国内市场新开门店100家。

对于本财季收入下滑,该公司表示,主要因新冠疫情影响,国际市场收入下降70.5%至9.5亿元。

而排除疫情的影响,名创优品在过去两个财年一直深陷亏损泥潭,2019财年和2020财年,亏损金额分别为2.94亿元、2.60亿元。

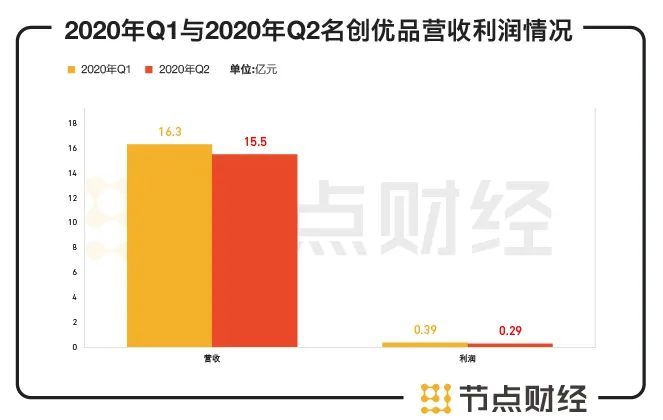

按照季度增长变化看,今年*季度和第二季度,营收上,名创优品营收分别为16.3亿和15.5亿,同比下降25%和38%;利润上,分别为3928万和亏损2966万,其利润率也从此前的10%以上降至-1.9%。至此,名创优品营业收入已创下连续三个季度同比负增长。

数据来源:名创优品财报

除了净利润下降,同时下滑的还有毛利率,由上一个财季的31.4%降至25.2%。名创优品称,主要由于利润更高的海外业务收入贡献减少,以及个人防护设备的价值下降导致存货减值损失。相比之下,主打中高端的无印良品,毛利率常年维持在40%以上。

财报解释称,毛利下降一方面是由于疫情重挫国际业务,尤其是北美和欧洲市场。

事实上,出海战略一直是名创优品一个重要的布局。早在2015年,名创优品成立2年时,就启动了全球化战略。先是进入香港与新加坡等华人聚集的地区,后进入到东南亚、南亚等亚洲国家,再进入到北美、欧洲、大洋洲与南美等国家,都取得了成功。

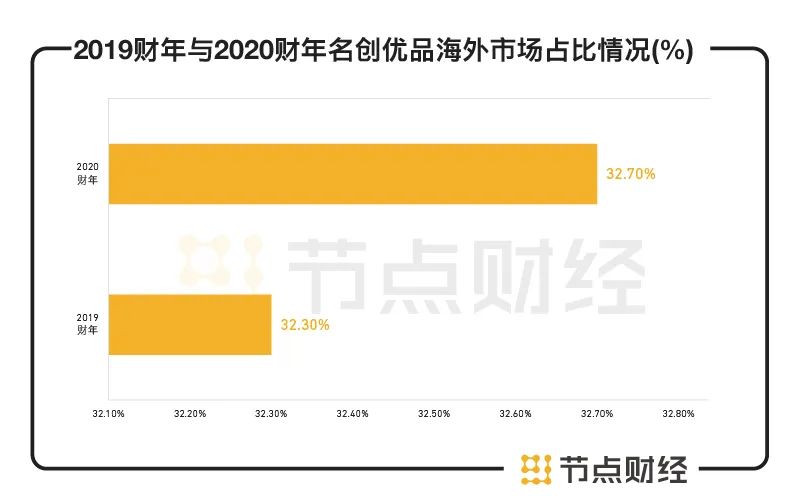

过去,很多中国零售企业由于本土化特征明显,都只能局限在国内发展,很难实现全球化发展,这就大大限制了其商业空间。名创优品在海外取得成功,让其在营收的空间大大提升。招股书显示,2019至2020财年,名创优品海外市场的收入分别占年收入的32.3%和32.7%。不过,也正因如此,在海外业务受到疫情冲击时,让其的营收被抑制。

数据来源:名创优品招股书

与此同时,频繁开店,也让名创优品成本上升,如果单店销售额下降,就无法覆盖开店成本,那么整体业绩增长空间被压缩。报告期内名创优品门店增长速度放缓,净增108店至4330家。其中中国区门店2633家,占整体比重约61%,直营门店从上季度的7家缩减至5家。单店平均每季度销售额从76.4万元下降37.4%至47.9万元。

看销售渠道:

重线下、轻线上布局

难对抗疫情冲击

叶国富曾提出2022年前,名创优品全球门店达到10000家的“百国千亿万店”的计划。足以说明他对线下店的重视程度,但对于线上,则截然相反。

一直以来,叶国富对于数字化极为排斥。叶国富早年留下过各种看衰线上的言论,类似“看不起阿里巴巴”,“王健林和马云打赌输了的话,赌费我来给。(两人曾经为实体与电商哪个更有未来打赌一亿)”。把公司塑造得像个抗争电商的孤胆英雄。

不过,在名创优品的首次融资时,方向重点在名创优品技术升级和数字化运营——其中,技术升级针对企业的后台,用于管理经营和运营环节,来协助名创优品的全球门店与供应链管理。

零售服务商“卖教售”的CCO刘墨霏分析,“他(叶国富)那融资怎么拿到的,除了靠目前的销售额和盈利模式,就是靠这个线上的可能性。”

叶国富意识到线上的重要性后,开始过一系列数字化的举措。除了天猫或京东旗舰店、微信小程序商城,还推出了同名购物App。此后,还与京东到家合作,把全国33个重点城市的800家门店链接至京东平台,称这是在“共同探索零售线上化的*路径”。

不过,对于名创优品而言,线上化的程度仍是远远无法与线下的拓展相提并论。

名创优品的门店是其收入的主要来源,也是支撑起叶国富“新实体零售崛起”信念的底气,财报显示,电商业务的占比刚刚到5%。靠线下流量拉动单店销量,名创还是一家传统的零售公司,这是导致本季度收入同比下降30.7%的主要原因。

因新冠疫情的影响,在国内疫情最为严峻的1、2月份,名创优品关闭了50%的线下门店。足以说明,线上业务的重要程度。

而叶国富在疫情期间终于开始积极拥抱电商。先是推出了社交电商平台“名创优品员工内购”,靠着6年来积累下的几千万微信公众号粉丝做私域流量运营。同时,开启了直播带货,甚至叶国富本人亲自到直播间站台。此后又与饿了么、美团、京东到家等平台合作推出“无接触配送”服务,并与顺丰合作推出“同城急送”服务,实现半个小时送货到家。

经过疫情一役,名创优品或许会在未来加重线上的投入。以此对抗线下零售的不确定性。

看资本市场:

上市后股价持续低迷

名创优品还能给投资人什么惊喜?

上市后首份财报亏了17亿,名创优品需要给二级市场的投资人一个交代。上市之后,名创优品在资本市场的表现并不佳。资料显示,上市首日,名创优品股票上涨4.4%,发行价20美元,收盘股价20.88美元。第二天,临近收盘股价跳水,快速下跌。

上市5天后,名创优品股价20美元。短短几日即遭破发,令人唏嘘。

外界对名创优品的关注一直持续不断。正如叶国富发布公司上市后的首封公开信所说,在最近三个月路演,见了近500多个投资经理,华尔街精英问他最多的问题是:“名创优品的核心竞争力在哪里?”、“如果哪一天名创优品这个企业不行了,你认为问题出在哪里?”、“把名创优品开到全世界80多个国家和地区,超过4200家店铺,你面对困难时怎么解决?”

这些问题凸显出美股投资人的观点,核心包括:名创优品的核心竞争力、未来的增长、会遇到哪些增长瓶颈?

当时,叶国富给出的答案是:*的性价比、持续的高频上新和全球化开店。但性价比不灵了,全球开店数量因疫情影响而放缓之后,名创优品何去何从?

能顺利登陆美股,说明纳斯达克的投资人们认可名创优品的模式,但破烂不惊的股价也说明,在上市后,名创优品的各方面并不如预期。

首先,疫情因素。

耶鲁大学高级研究员斯蒂芬·罗奇最近表示,“当前的疫情蔓延形势和封锁措施,2021年一季度美国国内生产总值(GDP)或将再现萎缩。双谷经济衰退(Double Dip Recession)的概率大幅上扬,即经过一至两个季度的短暂复苏后,经济再度出现衰退。这一现象在过去11次经济周期中曾出现过8次,这次也不例外。”

疫情对全球经济造成了巨大的打击,零售业首当其冲,对于名创优品这样重线下渠道的零售企业更是如此。

其次,业绩因素。

如上文所述,今年一二季度,名创优品处在亏损中,这一成绩单显然不能满意美股投资人的要求。

第三、质量问题。

在瑞幸咖啡暴雷后,美国投资人对于中概股更加谨慎,对于企业的质量问题、信用问题是他们考虑的重要因素。但名创优品曾多次被曝光质量问题。名创优品上市前,其生产的“一步可剥指甲油”检出三氯甲烷(一种致癌物)含量高达589.449μg/g,是国家标准限值0.40μg/g的1400多倍。

在此之前,名创优品出售的产品曾多次抽检不合格:

2018年1月,名创优品壹加壹珠光带刷眼影笔 (古铜色)被检出有害物质砷过量。

2019年4月,“MINISO雨后茉莉香水(空中花园)”(规格:30ml,批号:A181816),经广州市药品检验所检验,检验项目邻苯二甲酸二异辛酯(DEHP)不符合规定。

2019年6月,根据上海市市场监督管理局公布,标称名创优品经销的1款“KaKao Friends”单耳苹果碗被检出三聚氰胺迁移量不合格。

第四、竞争问题。

在美国市场,名创优品并不是*走性价比路线的零售商。与之相比,本土品牌Brandless更是叫好又叫做。

除了价格低廉之外,Brandless在保持低价的同时,还收获了消费者的赞赏,真正做到了低价不低质。据了解,Brandless的每件产品都会经过严格的筛选和测试,以确保产品的质量达标。事实上,Brandless的产品主打有机、非转基因、无添加,不但质量有保证,即使在同类产品中也是上乘。

这样的本土品牌之下,名创优品的吸引力就更小了。

第五、未来的想象力。

华尔街的投资人乐于为未来投资,但名创优品显然是一家传统的零售企业,更是一家主战场在线下的零售品牌。加之质量问题,竞争者众多,美国投资人不愿意买单,也就顺理成章。

不过,这种模式有一个隐患,就是商品的质量问题难以保证。

要知道,每当有严峻的危机出现,消费者行为更趋于理性。疫情之后,消费者会将钱花在有质量漏洞的品牌身上吗?低价但质不优,名创优品需要更强的质量体系,才能让消费者和投资人满意。

看潮玩野心:

新的资本故事

正面PK泡泡玛特

有意思的是,在股价低迷了近两个月后,名创优品终于在二级市场迎来爆发。12月21日晚间,名创优品股价盘中突破28.8美元,收盘时涨幅高达16.53%;23日,其股价再度大涨,一度创下30美元的新高。

股价异动,源于名创优品发布财报同时推出的另一项新业务。“进军潮玩赛道。”这是叶国富找到的新的故事,足以让资本市场买单。

泡泡玛特上市后,让名创优品看上了潮玩这一行业的“钱”力。12月19日,名创优品公布了旗下*独立运营的潮玩品牌“TOPTOY”。TOPTOY的定位为亚洲潮玩集合店,聚焦10-40岁男女消费群体,产品覆盖盲盒、艺术潮玩、手办、模型等,商品价格为39元至上万元不等。

据了解,TOPTOY首家旗舰店于12月18日在广州正佳广场正式开业,而深圳、重庆、西安等城市的旗舰店也将在2021年1月内陆续开设。

名创优品为何看上了潮玩?

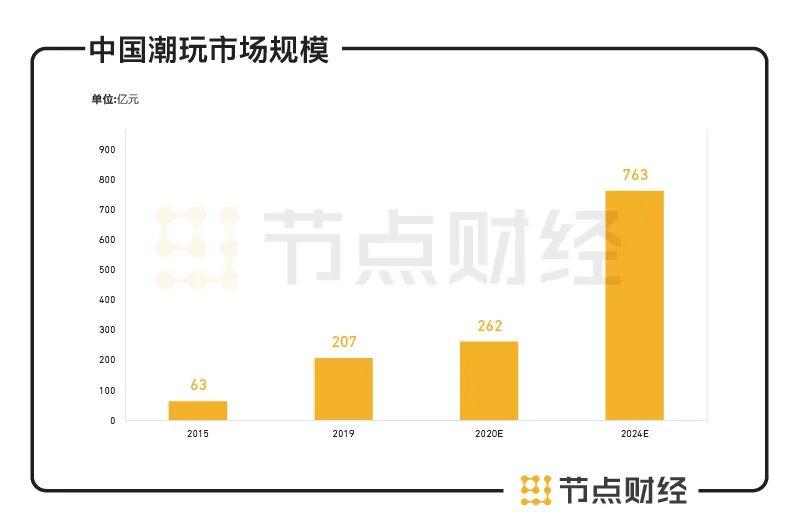

艾媒咨询相关数据显示,中国潮玩市场规模已从2015年的63亿元增长到2019年的207亿元,预计今年市场规模将到达262亿元,2024年将达763亿元。入场较晚的名创优品,如果能在失去先发优势的局面下突出重围,就会成就品牌又一个励志的逆袭故事。

数据来源:艾媒咨询

另一面,泡泡玛特已经证实了潮玩市场的未来。目前,泡泡玛特的市值已经突破1200亿人民币,对股价一直平缓的名创优品而言, *吸引力。

2019年,中国GDP增速为6.11%。同年,潮玩市场的增速则是47.86%。TOP TOY的创始人孙元文曾表示,当一个市场增速跑过GDP增速两倍还多,这毫无疑问是一个蓝海行业。

除了资本市场青睐,泡泡玛特的财务数据也极为惊人,2019年的毛利率高达65%,年利润高达4,5亿,而2017年,其利润仅为150万,3年之间,利润翻了300倍。有业内人士曾曝光,大多数盲盒的出厂价仅不到10元,而市面上大多盲盒的售价为59到69,部分热门限量款,甚至能炒到2000多元。

更重要的一点,潮玩背后所代表的年轻人市场。就像叶国富说的,要抓住年轻人!名创优品怎么抓?TOP TOY就是抓手。

但顺利抓住年轻人之前,名创优品还有几个问题需要解决。最重要的就是质量问题和山寨。对于潮玩而言,IP设计极为关键。但名创优品自出发起,就伴随着山寨、版权的争议。而反观泡泡玛特,极为注重IP的开发。想要做潮玩,名创优品需要打造具有自己风格的品牌IP。

潮玩市场虽好,但竞争也很激烈,不仅有泡泡玛特,也有B站这样二次元文化浓厚的企业。名创优品从根本看,并没有这样的基因。更何况,对于潮玩而言,低价反而显得廉价,没有太多吸引力,是一种品牌折损。

以低价为本的名创优品,能在“精神消耗品”的赛道证明自己的价值吗?这只新业务的盲盒,需要名创优品自己打开。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。